Os bônus verdes, sociais, de sustentabilidade e vinculados à sustentabilidade (GSS, na sigla em inglês) são uma classe de ativos relativamente jovem, estabelecida com as primeiras transações de bônus verdes há pouco mais de uma década. Nos mercados emergentes, as perspectivas para essa classe de ativo seguem sólidas, sendo a transição energética o motor que impulsionou suas emissões durante a última década.

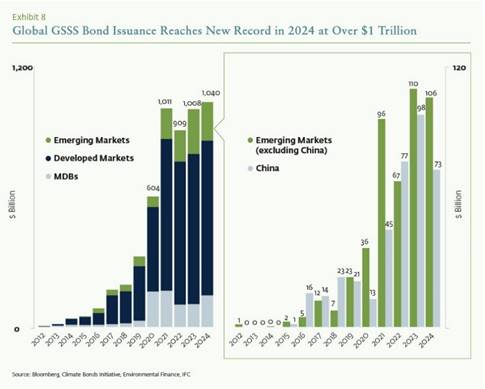

Segundo o último relatório elaborado pela IFC e Amundi, a emissão mundial de bônus GSS atingiu um máximo histórico de mais de 1 trilhão de dólares em 2024 em termos brutos, 3% a mais que o ano anterior. No entanto, a participação dessa classe de ativos sobre o total de emissões de renda fixa se reduziu para 2,2% em 2024, frente a 2,5% do ano anterior. Dados que se mantêm muito acima dos níveis de 0,6% de 2018.

Os dados do relatório mostram que, nos mercados emergentes, as vendas de bônus GSS caíram 14% na comparação anual. “Grande parte dessa queda se explica pela menor emissão da China, já que os investidores locais optaram pelos bônus convencionais no mercado doméstico”, explica em suas conclusões. Além disso, indica que outro fator por trás da retração do mercado foi uma contração de 23% na emissão global de renda fixa nos mercados emergentes fora da China, em meio a um crescimento econômico mais fraco na Ásia e na Europa.

Apesar disso, as conclusões afirmam que a penetração dos bônus GSS superou 5% nos mercados emergentes fora da China, um recorde e à frente das taxas observadas no gigante asiático e nos mercados desenvolvidos.

No que diz respeito ao preço, o chamado prêmio verde ou greenium (um desconto no rendimento para os emissores de bônus GSS) se reduziu em mais da metade, para uma estimativa de 1,2 pontos-base em 2024 ante 2,5 pb de 2023, segundo cálculos da Amundi. “Nos mercados emergentes, por sua vez, o greenium de fato desapareceu em 2024, já que a oferta alcançou a demanda desse tipo de ativo”, apontam.

Motores de crescimento

No momento da redação deste relatório (abril de 2025), a economia mundial se encontra com níveis de incerteza elevados, o que dificulta a previsão de emissões de curto prazo de bônus GSS nos mercados emergentes. Dito isso, os fatores subjacentes do mercado são evidentes, como um provável repique de novas emissões para refinanciar cerca de 330 bilhões de dólares em bônus que se aproximam do vencimento nos próximos três anos.

Por outro lado, há três fatores que provavelmente vão limitar as novas vendas de bônus GSS: um crescimento econômico mundial mais fraco, as recentes mudanças regulatórias na Europa e um sentimento de baixa entre os investidores em relação a questões ambientais, sociais e de governança.

Segundo o relatório, no mais longo prazo, as perspectivas dos bônus GSS nos mercados emergentes seguem sólidas. “É provável que nos próximos anos se dupliquem os investimentos anuais em energias limpas que tragam maior eficiência e segurança no fornecimento. Esse crescimento será provavelmente apoiado por um setor de energias renováveis cada vez mais competitivo e pelos ambiciosos compromissos das instituições multilaterais”, explica o relatório.

Aumentar a diversificação

A emissão mundial acumulada de bônus GSS entre 2018 e 2024 alcançou aproximadamente 5,1 trilhões de dólares. Durante esse período, os emissores de mercados emergentes contribuíram com cerca de 800 bilhões de dólares, ou 16%. Segundo o relatório, “um motor-chave por trás desse crescimento é a transição energética de gerações baseadas no carbono para formas ou tecnologias energéticas alternativas mais limpas”.

De fato, os investimentos em energias limpas nos mercados emergentes dispararam mais de 70% desde 2018, e somente a China experimentou um aumento de 170%. O apetite dos investidores também se intensificou consideravelmente: os fundos sustentáveis alcançaram 3,6 trilhões de dólares em ativos sob gestão em 2024 – frente a 1,4 trilhão em 2018 – e as alocações de renda fixa dentro das carteiras de investimento aumentaram para 22%. Além disso, as instituições multilaterais canalizaram 238 bilhões de dólares em financiamento climático para os mercados emergentes entre 2016 e 2022, segundo a OCDE.

“O mercado de bônus GSS está passando por uma diversificação significativa. Embora os bônus verdes tenham dominado por muito tempo a emissão de bônus de mercados emergentes do GSS, existe uma mudança crescente para os bônus de sustentabilidade. Essa tendência é pronunciada entre as instituições multilaterais e, de forma mais geral, entre emissores fora da China que buscam a flexibilidade dos bônus de sustentabilidade para financiar projetos tanto ambientais quanto sociais”, explicou Yerlan Syzdykov, diretor global de Mercados Emergentes da Amundi.

O relatório observa que, desde o fim da pandemia da COVID-19, a demanda por financiamento de saúde se retraiu posteriormente, o que resultou em uma estabilização das vendas de bônus sociais. “Essa classe de ativos representou 6% da emissão total de bônus GSS nos mercados emergentes entre 2022 e 2024. Em contrapartida, os bônus vinculados à sustentabilidade experimentaram uma forte queda. Isso pode refletir as crescentes críticas às suas deficiências de design e às fracas estruturas de penalização que não incentivam de forma eficaz os emissores a cumprir as metas de sustentabilidade estabelecidas nos termos dos ativos”, conclui o documento.

Por Pedro Pligher

Por Pedro Pligher

Por Redacción Américas

Por Redacción Américas