O aumento na percepção de risco geopolítico, amplificado por declarações de estrategistas e validado por movimentos como a venda de títulos do Tesouro dos Estados Unidos por parte de um fundo de pensão nórdico, serviu como catalisador para a primeira realização de lucros do ano. A ameaça tarifária de Trump, vinculada ao papel de oito países europeus na Groenlândia, e a alta da TIR do título japonês de 40 anos acima de 4%, pouco antes das eleições de 8 de fevereiro, tensionaram o mercado global de dívida pública.

Conforme advertimos anteriormente, a ruptura técnica do patamar de 4,2% no Treasury atuou como gatilho em um ambiente de valuations elevados e sentimento de complacência, algo confirmado pela última pesquisa do Bank of America com gestores globais. A isso se soma um início de temporada de resultados misto: embora se espere que o BPA supere, em média, entre 3% e 5% as estimativas graças a um nível de comparação baixo, os primeiros balanços (FAST, MMM, NFLX) não conseguiram gerar tração altista.

O caso da Groenlândia e a SCOTUS: tarifas em jogo

O desfecho inicial da crise da Groenlândia remete ao episódio TACO após o “Dia da Libertação”. O anúncio de um acordo-quadro levou Trump a retirar sua ameaça tarifária sobre a Europa. No entanto, a reação do mercado foi morna. A cautela permanece enquanto persiste a incerteza sobre o parecer da Suprema Corte (SCOTUS) a respeito da legalidade das tarifas sob a lei IEPAA. Em paralelo, os rendimentos dos JGBs de 20 anos seguem em alta desde novembro, reforçando o contexto de tensões globais persistentes.

Narrativa macroeconômica: crescimento resiliente e choque positivo de oferta

Apesar do ruído, a narrativa macroeconômica de fundo permanece favorável aos ativos de risco. Nesta semana, o PIB dos Estados Unidos foi revisado para cima, para 4,4%. A produtividade cresceu 4,9% no terceiro trimestre e as aplicações de inteligência artificial continuam avançando. Tudo isso sugere um possível choque positivo de oferta, semelhante ao observado na segunda metade dos anos 1990: aumento da produtividade, inflação contida e melhora na relação crescimento/inflação.

O IPC segue convergindo para 2%. O “supercore” (serviços excluindo habitação) está em queda sustentada desde 2022. Além disso, os novos contratos de aluguel recuaram 9,3% na comparação anual, o que antecipa uma forte desaceleração do componente habitação do IPC, que representa cerca de 36,5% do índice geral. Isso pode surpreender positivamente o Fed ao longo do segundo trimestre.

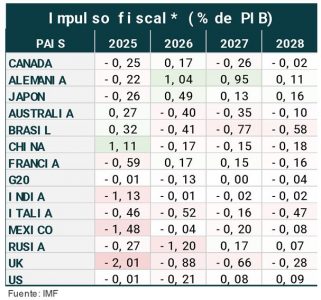

Estímulos fiscais e dinâmica do consumo

A combinação de estímulos fiscais na Alemanha, no Japão e nos Estados Unidos nos dois primeiros trimestres e o impulso monetário começa a se refletir na economia real. O plano OBBBA, as devoluções de impostos estimadas em 3.500 dólares per capita ao final do primeiro trimestre e as medidas para melhorar o acesso à moradia formam um conjunto de ferramentas de política econômica pensadas para reativar o consumo das famílias de menor renda (a “perna baixa” do K).

O consumo privado, medido pelo PCE do terceiro trimestre, segue crescendo a um robusto 3,5%. Esse comportamento é consistente com o novo ciclo de crescimento moderado, porém mais equilibrado, que o mercado pode começar a valorizar para além da narrativa de Big Tech.

Ignorância racional do risco geopolítico?

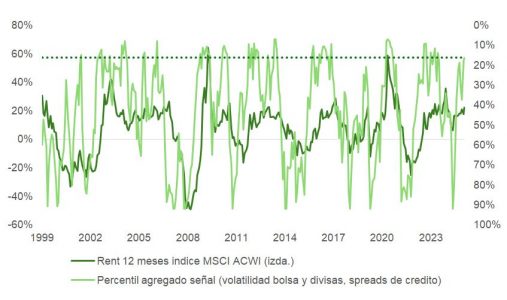

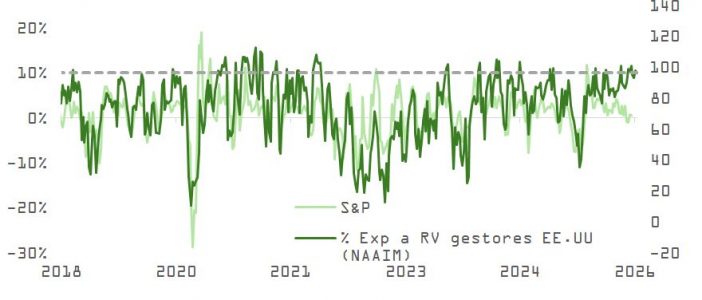

O mercado optou por ignorar até agora as tensões geopolíticas (Irã, Groenlândia, ameaças tarifárias, pressões sobre o Fed) por uma razão fundamental: nenhum desses eventos alterou de forma material as projeções de lucros ou de inflação. A volatilidade implícita em ações, FX e crédito segue em zona de complacência, enquanto os spreads de high yield estão em níveis não vistos desde 2007. A pesquisa de posicionamento da NAAIM revela uma exposição otimista por parte dos gestores norte-americanos.

No entanto, essa complacência pode se tornar frágil. A volatilidade pode surpreender para cima caso se materialize uma revisão das expectativas de crescimento ou se o Fed optar por adiar os cortes de juros, em um contexto em que Trump continua pressionando publicamente o banco central. Nesse sentido, e após o dado favorável de pedidos de seguro-desemprego, a curva passou a precificar menos de dois cortes de juros em 2026.

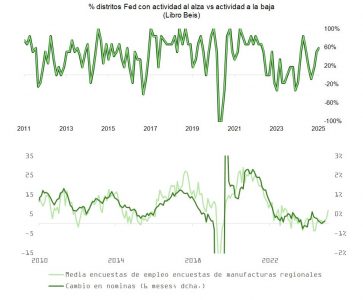

Atividade regional e estabilização do mercado de trabalho

Apesar da estagnação na criação de empregos desde outubro (média trimestral de -22.000), os índices regionais de atividade industrial (Filadélfia, Nova York) divulgados em janeiro mostram melhora. O mais recente Livro Bege do Fed confirma essa tendência, apontando para uma estabilização do deterioro no mercado de trabalho. Se o consumo se mantiver firme e o efeito dos estímulos fiscais ganhar tração, poderemos ver uma reaceleração tática do ciclo a partir do segundo trimestre.