Da excepcionalidade ao aumento da incerteza, a trajetória da economia dos Estados Unidos piorou desde o retorno de Donald Trump à Casa Branca. Na opinião de Ariel Bezalel e Harry Richards, gestores do Jupiter Dynamic Bond, da Jupiter AM, isso deixa os investidores de renda fixa em dúvida sobre como lidar com esse ambiente de incerteza e divergência em relação aos gastos públicos.

Segundo a visão dos gestores, o crescimento dos EUA teve uma trajetória extraordinariamente positiva após a pandemia, graças a uma política fiscal expansionista, altos gastos com consumo e um mercado de trabalho sólido. “Nos primeiros dias após a eleição de Trump, o entusiasmo tomou conta dos mercados de ativos de risco, já que os investidores focaram em seu programa pró-crescimento, como os cortes de impostos e a desregulamentação. No entanto, os impasses de Trump com tarifas e as oscilações geopolíticas tornaram suas políticas imprevisíveis”, reconhecem.

Nesse sentido, as dúvidas sobre a independência do Federal Reserve (Fed) após as críticas ácidas de Trump ao presidente Jerome Powell agravaram ainda mais a incerteza. “O desejo do governo de cortar os gastos da administração pública, bem como as demissões anunciadas pelo Departamento de Eficiência Governamental (DOGE), tensionaram ainda mais a economia”, afirmam.

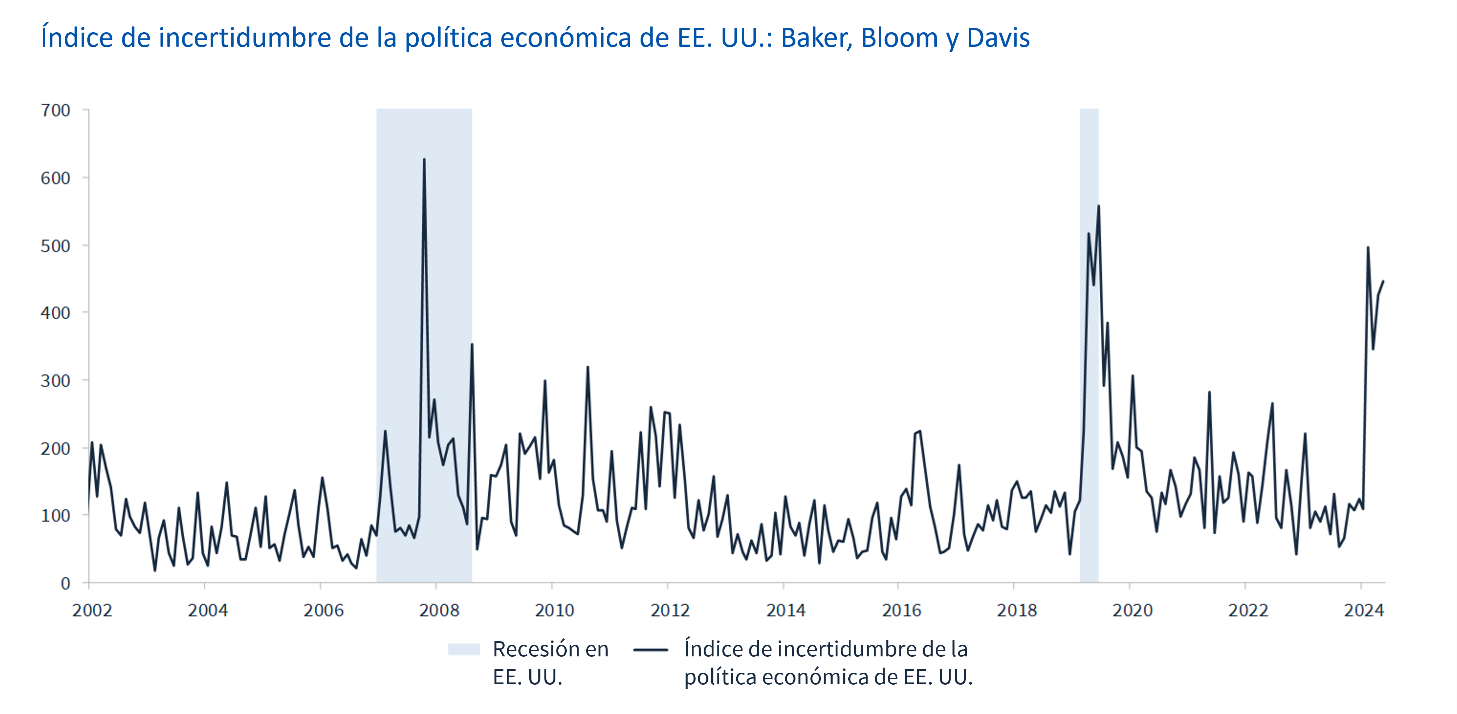

A incerteza das políticas aumentou

Na opinião deles, a instabilidade é a característica definidora das decisões de Trump nas áreas comercial, monetária, orçamentária e geopolítica, e os efeitos negativos já são sentidos no índice de confiança das pequenas empresas. “O índice NFIB de incerteza das pequenas empresas está próximo de suas máximas históricas devido às dúvidas sobre as condições de negócios e o mercado de trabalho. Isso pode afetar os planos de expansão das pequenas empresas e sua disposição de contratar novos funcionários. Também se prevê que a incerteza predominante afete a demanda do consumidor. As famílias americanas esperam um ambiente mais difícil, e isso pode impactar os gastos e determinar a trajetória do mercado de trabalho”, explicam.

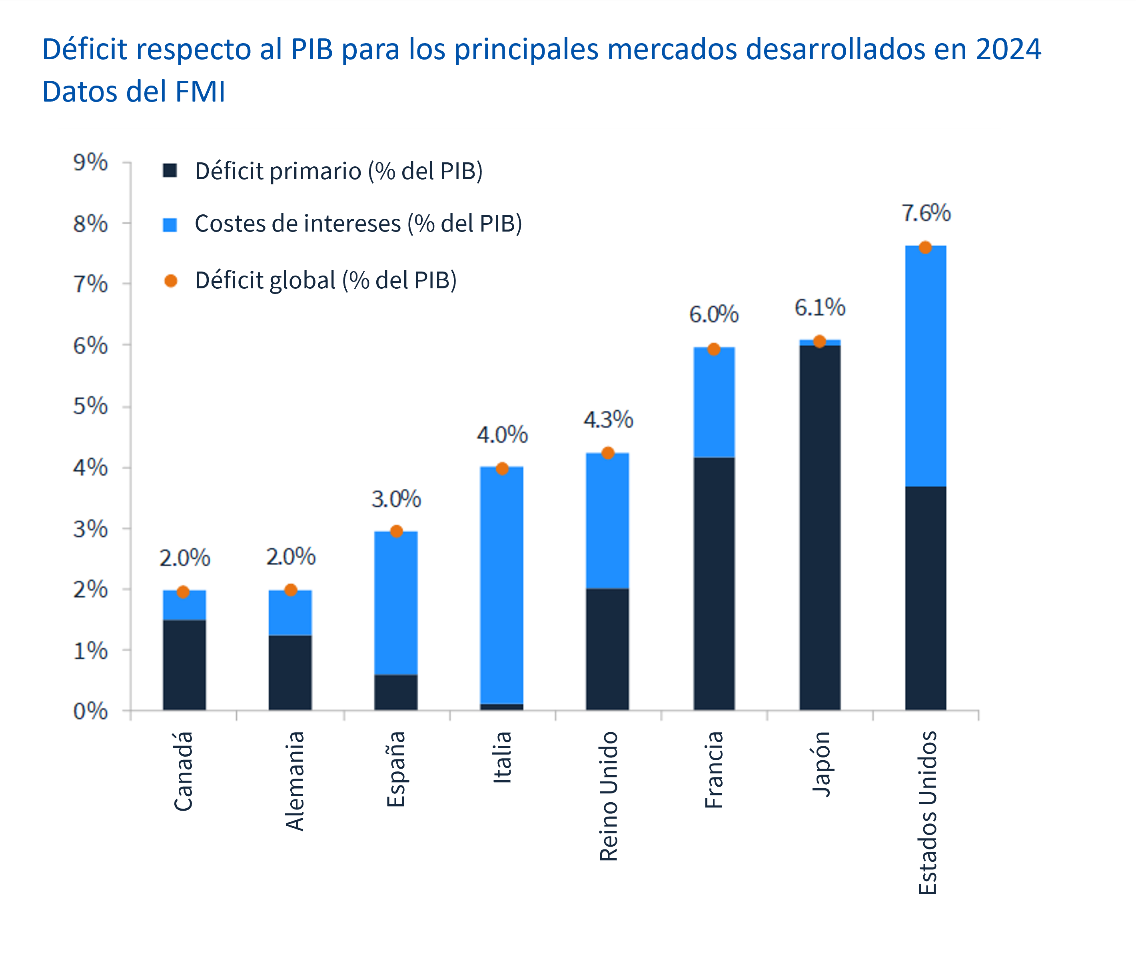

Os gestores alertam, portanto, que o que difere agora em relação à resiliência dos últimos três anos é a determinação da nova administração em reduzir o déficit fiscal para algo em torno de 3% do PIB. Para eles, tudo gira em torno da agressividade com que o governo cortará os gastos.

Europa abre a carteira

Nesse contexto, destacam que, em um momento em que o governo dos EUA adota a austeridade, a Europa está se desfazendo de seu conservadorismo fiscal. E consideram que isso se deve em parte às declarações de Trump sobre a cooperação militar transatlântica que tanto beneficiou as potências ocidentais desde a Segunda Guerra Mundial.

“A Alemanha está elevando seus gastos também em outras áreas. Planeja gastar outros 500 bilhões de euros em infraestrutura nos próximos 10 anos (equivalente a 1,2% do PIB por ano). A Alemanha também permitirá que os estados e municípios aumentem seu déficit (0,35% do PIB). Por sua vez, a Comissão Europeia aprovou outros 150 bilhões de euros em empréstimos e também excluiu 650 bilhões de euros dos gastos com defesa do déficit dos países europeus”, indicam Bezalel e Richards.

E acrescentam: “Acreditamos que essas mudanças importantes na política orçamentária ajudam a dinamizar a economia europeia, embora, por enquanto, as tarifas de Trump projetem sombras sobre as perspectivas de crescimento da região”.

Também reconhecem que, no Reino Unido, observaram uma erosão gradual da confiança do mercado nos ativos britânicos, especialmente os gilts, devido às dúvidas sobre a sustentabilidade das contas públicas e à persistência da inflação. “Embora não gostemos de minimizar as dificuldades, provavelmente existe certo grau de pessimismo excessivo, dado que alguns dos indicadores das contas públicas não são muito piores do que os de vários países desenvolvidos”, comentam os gestores da Jupiter AM.

E o mercado…

Segundo sua percepção, os mercados reavaliaram suas expectativas de cortes de juros nos EUA após o Dia da Libertação de Trump, em 2 de abril, e agora se preveem cortes de 25 pontos-base até o final de 2026. “Até aquele momento, esperavam-se apenas dois a três cortes este ano, seguidos por mais um no próximo ano. Atualmente, se precifica um grau semelhante de afrouxamento no Reino Unido (quatro cortes) e na Austrália (cinco cortes). Diante desse cenário, acreditamos que os juros da dívida pública continuam relativamente altos em comparação com os últimos 20 anos. Nesse sentido, ainda nos parece interessante investir em dívida pública dos mercados desenvolvidos”, afirmam Bezalel e Richards.

Ao mesmo tempo, acreditam que os ativos de risco continuam caros, apesar da volatilidade recente. Nesse sentido, argumentam que os baixos níveis dos spreads da renda fixa privada impõem uma exposição cautelosa aos títulos corporativos. “Portanto, vemos valor em uma abordagem formada por uma combinação de títulos da dívida pública de países desenvolvidos e uma seleção cuidadosa de títulos corporativos high yield desses mesmos países. Gostamos de algumas empresas pontuais em alguns mercados emergentes, como Brasil e República Tcheca, e os títulos em moeda local do Brasil e da Índia nos parecem atraentes”, indicam como ideia de investimento.

Por fim, Bezalel e Richards apontam que, diante do cenário atual, “é muito importante ser sensato na hora de selecionar ativos para minimizar os riscos e maximizar os retornos, e acreditamos que os investidores ativos têm um papel importante nesse ambiente. À medida que aumentam as nuvens sobre a economia global, acreditamos que o apelo das estratégias de renda fixa, como a nossa, pode se tornar cada vez mais evidente”.

Por Redacción Américas

Por Redacción Américas