O ano de 2025 avança para a América Latina com um crescimento econômico desigual e condicionado por uma elevada incerteza global. Segundo o último relatório elaborado pela Solunion, companhia de seguros de crédito e de serviços associados à gestão do risco comercial, a região combina dependência do consumo, baixa taxa de investimento e o desafio de equilibrar a competitividade externa com o poder aquisitivo interno, em um contexto de inflação persistente, tensões políticas e maior exposição a riscos comerciais e de segurança.

Entre suas conclusões, destaca-se que o crescimento na América Latina nos últimos anos tem sido impulsionado pelo boom das matérias-primas, pelo aumento dos volumes agrícolas e por um sólido consumo interno — fatores que permitiram revisões para cima nas previsões econômicas entre 2022 e 2024. No entanto, esse período de expansão estaria dando lugar, em 2025, a uma fase de crescimento estagnado.

Principais conclusões

“A incerteza sistêmica, derivada de tensões comerciais, conflitos geopolíticos e volatilidade financeira, combina-se com a valorização das moedas regionais frente ao dólar. Esse movimento, que melhora o poder aquisitivo interno, no entanto, reduz a competitividade das exportações e favorece um aumento das importações, deslocando a produção local”, aponta Luca Moneta, Senior Economist for Emerging Markets & Country Risk da Allianz Trade, um dos acionistas da Solunion.

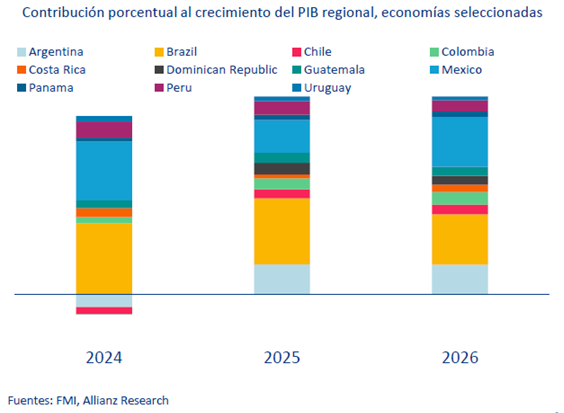

Segundo o documento, em alguns casos, esse efeito foi impulsionado pela antecipação de operações comerciais para evitar tarifas, o que adiciona volatilidade aos fluxos de comércio. Para 2025, prevê-se uma estagnação do crescimento em muitas economias, bem como riscos adicionais em 2026 para mercados-chave como México e Brasil, onde fatores como a desaceleração do consumo, a queda nas remessas e a baixa nos preços das matérias-primas podem afetar negativamente a atividade econômica. “Um cenário em que a Argentina ganha protagonismo e compensa parcialmente a menor contribuição dessas duas economias para o crescimento regional”, detalha o relatório.

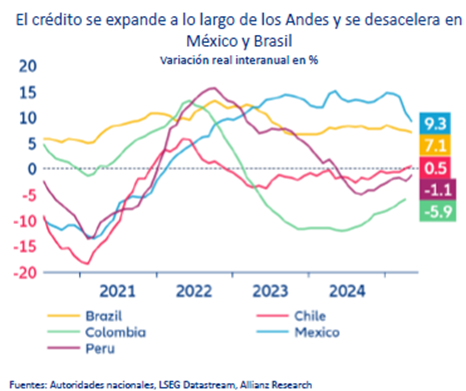

O documento explica que a inflação continua sendo um dos principais desafios para a região, com pressões persistentes em vários mercados, apesar das políticas monetárias restritivas. Em diversos países, as taxas de referência parecem ter alcançado seu nível máximo e, segundo as comunicações de seus bancos centrais, podem começar a cair, já que a taxa de juros real média regional mantém uma diferença de aproximadamente dois pontos em relação aos Estados Unidos — o que tem contribuído para a força das moedas locais.

“Se as taxas de juros caírem antes da hora e o Fed não retomar o ciclo expansivo, as moedas locais podem enfraquecer e aumentar a inflação. Em economias mais dolarizadas, como México e Chile, o impulso adicional ao crescimento seria quase anulado por esse efeito sobre os preços”, explica o documento.

Um apertado calendário eleitoral

Um ponto relevante do relatório é que o ciclo eleitoral 2025-2026 na América Latina se desenvolve em um contexto de crescente polarização e ausência de maiorias claras — um fenômeno generalizado que adiciona incerteza ao panorama econômico. “A insegurança é outro fator que afeta o investimento, especialmente em setores voltados ao consumo. A isso se soma um aumento dos litígios internacionais, inclusive aqueles iniciados entre países e investidores da própria região, com especial incidência em setores estratégicos como mineração e recursos energéticos”, afirma.

Como esses fatores impactam cada economia?

Sob uma visão por país, o relatório aponta que o México superou melhor do que o esperado o protecionismo norte-americano, mas a confiança do consumidor caiu após as eleições nos EUA. A força do peso permitiu certa flexibilização monetária, embora a revisão do T-MEC em 2026 represente um desafio. Quanto ao Brasil, apresenta um crescimento modesto, mas constante, sustentado pelo consumo e por um gasto público superior ao previsto. No entanto, enfrenta desaceleração do crédito e dificuldades de investimento.

Por sua vez, a Argentina começa a sair da recessão graças a medidas de estabilização econômica, embora a inflação deva continuar elevada (24% no fechamento de 2025); enquanto no Chile o consumo se recupera devido à revalorização do cobre e à estabilidade macroeconômica, mas a volatilidade do peso condiciona o investimento; e a Colômbia mantém um crescimento impulsionado pelo consumo (77% do PIB), mas com baixo investimento fixo, alto risco fiscal e incerteza política.

Por fim, aponta-se que o Peru mantém estabilidade macroeconômica, com inflação inferior a 2% e baixo desemprego, embora o consumo interno continue fraco e a produção mineradora em queda; enquanto o Equador mostra sinais de recuperação, com o cacau como novo protagonista do setor primário.

Rumo a um crescimento mais equilibrado

A principal conclusão é que, na região, o crescimento continua, mas com motores excessivamente centrados no consumo e investimento insuficiente (com exceções como o Peru). “Os principais desafios são as altas taxas de juros, os fatores externos que limitam a margem de manobra e um contexto político e de segurança incerto. A chave para sustentar a recuperação será diversificar a produção e melhorar as condições de investimento, reduzindo assim a exposição a riscos internos e externos que possam frear o dinamismo”, defende o documento.

Por Pedro Pligher

Por Pedro Pligher