Apesar de múltiplos obstáculos e desafios, as diferentes cestas de renda fixa registraram rentabilidades eminentemente positivas em 2025, com uma contribuição importante dos níveis de renda, afirmam especialistas da BNP Paribas Asset Management e AXA IM.

No entanto — destacam —, em um ambiente dominado pela incerteza que envolve o comércio internacional, os mercados enfrentam 2026 com a perspectiva de um crescimento econômico potencialmente mais baixo, além de dúvidas em torno do rumo da política monetária e da inflação. O que está claro é que os investidores deverão aplicar uma abordagem de investimento mais flexível daqui em diante, para garantir que possam navegar pela evolução imprevisível dos mercados.

Nesse contexto, quatro especialistas em renda fixa compartilham suas perspectivas sobre quais aspectos levar em conta nos mercados em 2026: James McAlevey, diretor de renda fixa global agregada na BNP Paribas Asset Management e gestor do BNP Paribas Global Absolute Return Bond; e, pela AXA IM, Boutaina Deixonne, responsável por crédito europeu IG e HY, Michael Graham, responsável por crédito HY americano, e Jack Stephenson, investment specialist de renda fixa dos EUA.

O papel da rentabilidade absoluta

James McAlevey aponta que, nos últimos anos, os investidores tiveram que lidar com inúmeros desafios, entre eles a incerteza geopolítica, as mudanças na política monetária e, mais recentemente, a imposição de novas tarifas por parte dos Estados Unidos. Embora o contexto atual difira do período de ajuste de juros de 2022-2024, o ambiente econômico continua altamente dinâmico. Muitos bancos centrais começaram a reduzir suas taxas de intervenção, o que favorece estratégias tradicionais de renda fixa, mas persistem dúvidas importantes sobre a velocidade e a profundidade desses cortes. A inflação segue mais resistente do que o previsto, e as novas políticas tarifárias podem gerar pressões inflacionárias adicionais em 2026. Isso aponta para uma possível era de inflação estruturalmente mais elevada, na qual os juros talvez não caiam tanto quanto se antecipava, complicando o trabalho dos bancos centrais diante de um crescimento econômico moderado.

Apesar de as rentabilidades ao vencimento da renda fixa terem melhorado consideravelmente em relação a cinco anos atrás, para 2026 será crucial adotar uma abordagem de investimento flexível, diversificada e dinâmica. “Embora os mercados possam sempre ser turbulentos, a volatilidade traz oportunidades, e neste momento vemos potencial de investimento em todo o espectro dos mercados de dívida globais”, explica McAlevey. E acrescenta: “Por exemplo, a tendência de depreciação do dólar é particularmente favorável para alguns emissores no universo de dívida emergente denominada em moeda local, onde TIRs relativamente elevadas remuneram adequadamente o risco desses títulos. No universo desenvolvido, os títulos de securitização hipotecária (MBS) à paridade de agências americanas oferecem um prêmio de renda em relação à dívida corporativa com grau de investimento do país, apesar de apresentarem menor risco de crédito”.

Para o futuro, as tensões comerciais, o elevado endividamento público e os riscos geopolíticos podem levar os investidores a exigir maiores prêmios na dívida soberana de longo prazo, o que favoreceria curvas de juros mais inclinadas. Nesse ambiente incerto e em constante mudança, que provavelmente se estenderá até 2026, estratégias globais e flexíveis tornam-se essenciais, já que abordagens tradicionais e rígidas enfrentam riscos significativos.

E na Europa?

Os mercados europeus atravessaram episódios significativos de volatilidade nos últimos anos, mas as empresas demonstraram uma notável capacidade de adaptação, mantendo-se resilientes em um ambiente complexo, afirma Deixonne, da AXA IM. Para 2026, surgem dois grandes desafios: uma possível deterioração do crescimento do PIB e as implicações disso para a política monetária. Embora seja provável que os bancos centrais continuem reduzindo as taxas de juros e que a inflação tenda a moderar-se, persistem riscos importantes, incluindo os efeitos das tarifas impostas pelos Estados Unidos. Nesse contexto, os investidores devem adotar estratégias flexíveis e sem restrições que lhes permitam gerenciar adequadamente os riscos de crédito e de duração.

“Apesar dos numerosos obstáculos tanto reais quanto potenciais, vemos amplas oportunidades em um grande conjunto de setores, incluindo áreas mais defensivas como serviços públicos e telecomunicações, ou o setor imobiliário, que apresenta projeções de crescimento dos aluguéis acima da inflação”, indica Deixonne. Além disso, o setor financeiro se destaca por sua solidez: os bancos apresentam altos níveis de capitalização, amplas margens e uma rentabilidade sustentada por comissões.

A forte entrada de recursos em crédito europeu reflete uma demanda estável por ativos com rentabilidade, impulsionada por TIRs atraentes tanto em grau de investimento quanto em high yield. Com uma qualidade de crédito geralmente sólida e uma demanda crescente por rendimentos estáveis, os mercados de dívida europeus mantêm um bom posicionamento. No entanto, dada a persistente incerteza macroeconômica, será crucial adotar uma abordagem ágil e seletiva para navegar com eficácia nesse ambiente.

Estados Unidos escapam das expectativas de recessão

Em sua análise sobre o crédito HY e a renda fixa americana em geral, Michael Graham e Jack Stephenson afirmam que “nos últimos três anos, a economia americana escapou das expectativas de recessão e continuou superando outras economias do universo desenvolvido”.

Para o crédito do país, e apesar de períodos de volatilidade relacionados aos juros, aos bancos regionais e às tarifas, esse período foi marcado por fortes rentabilidades. Esse resultado refletiu fatores como solidez fundamental, nível muito baixo de inadimplência e abundante oferta de capital para os emissores, que criaram um sólido pano de fundo técnico em todos os setores de financiamento alavancado.

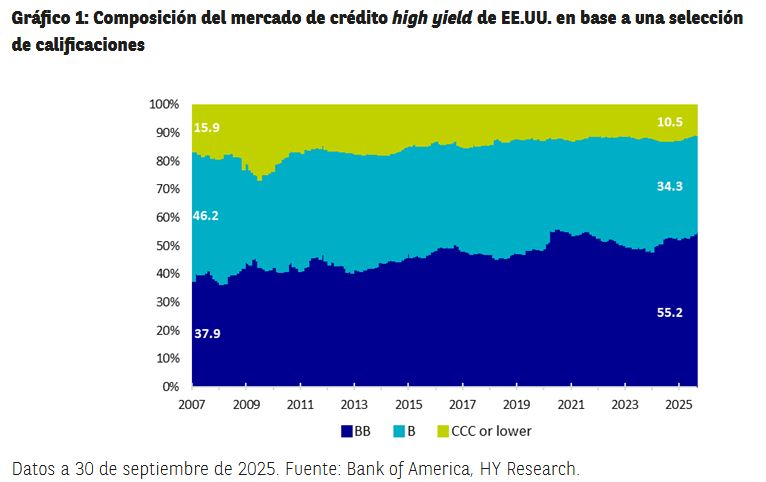

Nesse ambiente favorável, os spreads de crédito continuaram se estreitando, levando investidores a questionarem quanto potencial de alta ainda resta para a classe de ativos em 2026. Vale lembrar que, embora os spreads pareçam baixos em termos históricos, não o são tanto se considerarmos a composição do mercado americano de high yield atual. Os níveis de spread atuais são sustentados por um percentual quase recorde de títulos BB, próximo de um mínimo histórico de títulos CCC, um máximo histórico de títulos garantidos (35%) e mínimos de duração e de spreads de compra e venda (ou seja, melhor liquidez).

Dito isso, a abundante oferta de capital levou a um maior endividamento das empresas em certas áreas do universo global de financiamento alavancado, sobretudo no extremo inferior do espectro de crédito nos mercados de empréstimos sindicalizados de grande porte e de dívida não listada.

Apesar disso, os autores acreditam que “a atividade de inadimplência no segmento high yield deve permanecer moderada e provavelmente dominada por circunstâncias de empresas individuais. Nesse contexto, uma abordagem ativa e disciplinada de investimento nos mercados de dívida corporativa de menor qualidade pode ser justificada”.

E concluem: “Nossa expectativa é que os spreads high yield continuarão oscilando em um intervalo relativamente estreito, com o segmento sustentado pela demanda contínua de investidores focados no potencial de rentabilidade total disponível à medida que diminuem as taxas do dinheiro. Acreditamos que os instrumentos de baixa duração seguirão atraentes devido à sua capacidade de mitigar a volatilidade das taxas de juros e dos spreads, ao mesmo tempo em que oferecem acesso à parte mais líquida do mercado. Para investidores que buscam níveis mais elevados de rentabilidade dentro do mercado high yield americano, qualquer queda do segmento (como a ocorrida em abril de 2025) pode gerar oportunidades de compra atraentes em instrumentos de maior risco”.

[1] Bank of America, a setembro de 2025.

Aviso legal

Alguns artigos podem conter linguagem técnica. Por essa razão, podem não ser adequados para leitores sem experiência profissional em investimentos. Todas as opiniões expressas neste documento são as do autor na data de sua publicação, baseiam-se nas informações disponíveis e podem sofrer alterações sem aviso prévio. As equipes individuais de gestão podem ter opiniões diferentes e tomar outras decisões de investimento para distintos clientes. Este documento não constitui uma recomendação de investimento. O valor das investimentos e das rendas que geram pode tanto cair quanto subir, e é possível que o investidor não recupere o seu desembolso inicial. Rentabilidades obtidas no passado não são garantia de rentabilidades futuras. É provável que o investimento em mercados emergentes ou em setores especializados ou restritos esteja sujeito a uma volatilidade superior à média devido a um alto grau de concentração, a uma maior incerteza pela menor disponibilidade de informação, a uma liquidez mais baixa ou a uma maior sensibilidade a mudanças nas condições sociais, políticas, econômicas e de mercado. Alguns mercados emergentes oferecem menos segurança do que a maioria dos mercados desenvolvidos internacionais. Por esse motivo, os serviços de execução de operações, liquidação e custódia em nome dos fundos que investem em emergentes podem acarretar um risco maior. Os ativos privados são oportunidades de investimento não disponíveis por meio de mercados cotados, como as bolsas de valores de renda variável. Eles permitem que os investidores se beneficiem diretamente de temas de investimento de longo prazo e podem lhes oferecer acesso a setores especializados, como infraestrutura, imobiliário, private equity e outros alternativos dificilmente disponíveis por meios tradicionais. No entanto, os ativos não cotados exigem um exame minucioso, pois tendem a ter níveis elevados de investimento mínimo e podem ser complexos e ilíquidos.

Por Pedro Pligher

Por Pedro Pligher