As decisões políticas e regulatórias tornaram-se os principais motores da estratégia de investimento, o que levou os investidores soberanos a reavaliar fundamentalmente a construção de carteiras e a gestão de risco, segundo o décimo terceiro estudo anual da Invesco Global Sovereign Asset Management.

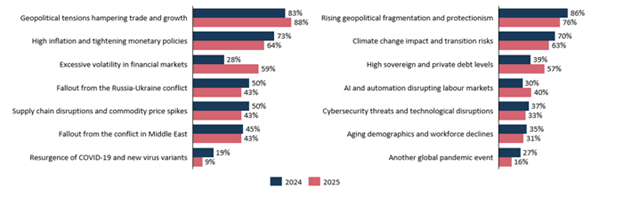

Embora as tensões geopolíticas (88%) e as pressões inflacionárias (64%) continuem sendo os principais riscos de curto prazo para os fundos soberanos e bancos centrais, cresceu a preocupação com a excessiva volatilidade dos mercados financeiros, citada por 59% dos entrevistados, contra 28% em 2024. Quase 90% acreditam que a competição geopolítica será um impulsionador-chave da volatilidade, enquanto 85% esperam que políticas protecionistas reforcem a inflação persistente nas economias desenvolvidas. Especificamente, 62% dos entrevistados agora consideram que a desglobalização é uma ameaça importante para a rentabilidade dos investimentos, evidenciando uma mudança marcante na narrativa do mercado.

O estudo da Invesco, um dos principais indicadores do comportamento dos fundos soberanos e bancos centrais, baseia-se nas opiniões de 141 profissionais de investimento de alto nível, incluindo diretores de investimentos, responsáveis por classes de ativos e por estratégias de carteira, oriundos de 83 fundos soberanos e 58 bancos centrais de todo o mundo, que juntos administram 27 trilhões de dólares em ativos.

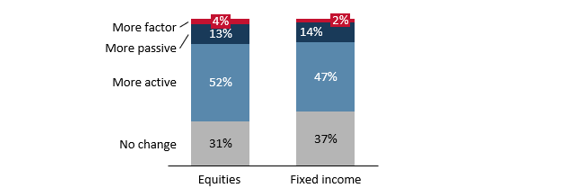

Estratégias ativas ganham espaço junto com a exposição passiva de base

Uma das mudanças-chave na estruturação de carteiras identificadas no estudo é o maior uso de estratégias ativas pelos entrevistados. Em média, fundos soberanos e bancos centrais mantêm mais de 70% de suas carteiras em estratégias ativas, tanto em renda fixa quanto em renda variável. A pesquisa revelou que 52% dos investidores soberanos pretendem aumentar sua exposição ativa à renda variável nos próximos dois anos, enquanto 47% farão o mesmo com a renda fixa. Essa mudança é mais acentuada entre as maiores instituições, já que 75% dos investidores soberanos que administram mais de 100 bilhões de dólares optaram por estratégias mais ativas de renda variável nos últimos dois anos, contra 43% dos investidores de porte médio e 36% dos menores.

Embora as estratégias passivas continuem oferecendo vantagens em termos de eficiência e escala, especialmente em mercados públicos de alta liquidez, abordagens ativas estão sendo usadas para lidar com riscos de concentração dos índices, gerir a dispersão entre regiões e aumentar a resiliência diante de diferentes cenários em um panorama cada vez mais fragmentado. Ao mesmo tempo, decisões sobre a configuração da carteira, como a inclinação para determinadas classes de ativos, geografias ou fatores, são cada vez mais vistas como expressões fundamentais da gestão ativa.

Renda fixa redefinida e reorganizada

Devido a uma combinação de mudanças geopolíticas e à normalização das taxas de juros, os modelos tradicionais de construção de carteiras estão sendo repensados, e muitos fundos soberanos estão adotando abordagens mais dinâmicas que incluem uma alocação de ativos mais flexível, melhor gestão de liquidez e maior uso de ativos alternativos.

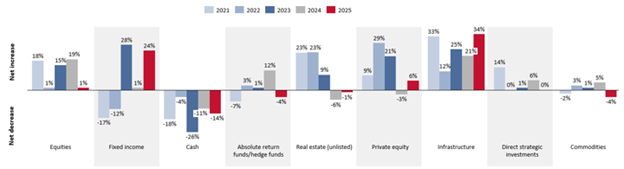

Nesse contexto, a renda fixa ganhou maior importância nas carteiras dos fundos soberanos, tornando-se a segunda classe de ativos mais favorecida, atrás apenas da infraestrutura. Em termos líquidos, 24% dos fundos soberanos pretendem aumentar sua exposição à renda fixa nos próximos dois meses.

Embora a normalização das taxas de juros e o aumento dos rendimentos tenham contribuído para essa recuperação, a renda fixa também assumiu um papel mais amplo, tanto como ferramenta de gestão de liquidez quanto como fonte flexível de rentabilidade e resiliência das carteiras.

À medida que aumentam as alocações para mercados privados, as carteiras tornam-se cada vez mais ilíquidas, o que faz da gestão de liquidez uma prioridade estratégica.

Como resultado, quase 60% dos investidores soberanos afirmam usar estruturas formais de liquidez, com segmentos de suas carteiras de renda fixa posicionados especificamente para compensar a falta de liquidez de suas exposições em mercados privados.

“A renda fixa já não se limita a um posicionamento defensivo e sem risco, mas tornou-se uma parte dinâmica e versátil da carteira. À medida que o mercado vai estruturando a mudança, crescem as necessidades de liquidez e evoluem as hipóteses de retorno-risco, a renda fixa está assumindo um papel mais amplo na gestão estratégica de carteiras, cumprindo múltiplas funções simultaneamente, em vez de atuar apenas como âncora defensiva”, afirma Rod Ringrow, responsável por Instituições Oficiais da Invesco.

Renda fixa privada ganha destaque como nova ferramenta de diversificação

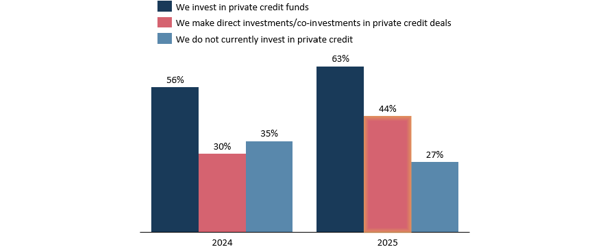

O investimento em renda fixa privada continua ganhando força entre os fundos soberanos, e a proporção que acessa essa classe de ativos por meio de investimentos diretos ou coinvestimentos aumenta de 30% em 2024 para 44% em 2025. O acesso via fundos também cresceu, de 56% para 63%, e 50% dos fundos soberanos pretendem aumentar as alocações no próximo ano, liderados pelas instituições da América do Norte (68%).

Esse interesse crescente reflete uma reavaliação mais ampla da diversificação, à medida que as correlações tradicionais entre ações e títulos se enfraquecem em um ambiente de juros mais altos e inflação elevada.

Os investidores em dívida soberana estão recorrendo ao crédito privado para obter exposição a taxas flutuantes, estruturas personalizadas de operações e perfis de retorno menos correlacionados com os mercados públicos. A dívida privada, que antes era vista como uma classe de ativos de nicho, agora é considerada um pilar estratégico para a construção de carteiras de longo prazo.

“A renda fixa privada é um excelente exemplo de como os investidores soberanos estão se adaptando a um ambiente de mercado estruturalmente diferente. Eles estão construindo carteiras que priorizam resiliência e flexibilidade, e a renda fixa privada oferece exatamente isso, proporcionando tanto escalabilidade quanto maior controle”, diz Rod Ringrow.

China ressurge como prioridade estratégica em cenário fragmentado de mercados emergentes

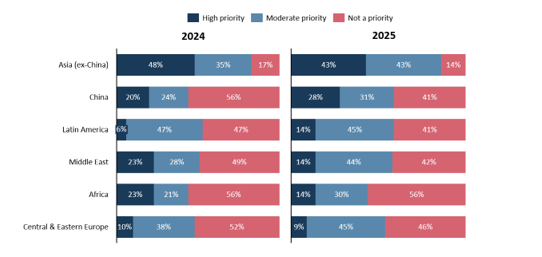

Os fundos soberanos estão adotando uma abordagem mais seletiva em relação aos mercados emergentes. No entanto, a Ásia, excluindo a China, continua sendo prioridade para 43% dos entrevistados. A China segue como um dos principais focos, passando de 20% em 2024 para 28%. Os fundos soberanos estão direcionando cada vez mais suas estratégias no país para setores tecnológicos específicos, como inteligência artificial, semicondutores, veículos elétricos e energias renováveis. 78% dos entrevistados acreditam que as capacidades tecnológicas e de inovação da China serão competitivas em nível global no futuro.

Quanto às alocações previstas para a China nos próximos cinco anos, apenas 48% acreditam que o país conseguirá fazer a transição para uma economia baseada no consumo. A exposição aos mercados público e privado está sendo ajustada de acordo.

A gestão ativa é considerada essencial nesse cenário. Apenas 9% dos fundos soberanos confiam em estratégias passivas de mercados emergentes, enquanto 85% acessam esses mercados por meio de gestores especializados, citando a necessidade de conhecimento local e flexibilidade tática.

“Os soberanos estão repensando sua abordagem aos mercados emergentes, sendo seletivos e colocando mais ênfase nas oportunidades estruturais de longo prazo, construindo carteiras que reconhecem a complexidade e diversidade desses mercados, com a China reafirmando-se no centro dessa recalibração”, destaca Ringrow.

Ativos digitais, em contínua exploração

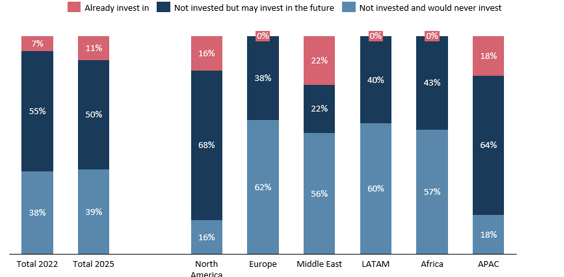

Os ativos digitais já não são vistos como um tema estranho entre investidores institucionais. O estudo deste ano mostra um pequeno, mas notável, aumento no número de fundos soberanos que realizaram investimentos diretos em ativos digitais (11%) contra (7%) em 2022. As alocações são mais frequentes no Oriente Médio (22%), APAC (18%) e América do Norte (16%), contra Europa (0%), América Latina e África.

Europa (0%), Latinoamérica y África.Europa (0%)

Uma surpresa do estudo foi o crescente interesse de alguns fundos soberanos pelas chamadas stablecoins, especialmente entre os fundos soberanos de mercados emergentes. Elas são consideradas mais fáceis de integrar que as criptomoedas tradicionais devido à estabilidade de preços e ao potencial de aplicação no mundo real. Isso as torna mais adequadas para futuros sistemas de pagamento transfronteiriços ou ferramentas de gestão de liquidez.

Muitos fundos soberanos ainda preferem a exposição indireta, investindo por meio de veículos de capital de risco, plataformas de inovação ou fundos relacionados a estruturas, em vez de manter participações diretas. Porém, essa mudança para o investimento direto, embora pequena, mostra um passo do interesse teórico para a participação no mundo real.

Os bancos centrais estão avançando simultaneamente em suas próprias iniciativas de moeda digital de banco central (CBDC), mas equilibrando o potencial de inovação com preocupações sobre estabilidade sistêmica. As CBDCs oferecem vantagens potenciais: nos mercados emergentes, visam melhorar a inclusão financeira e modernizar pagamentos; nos mercados desenvolvidos, focam na eficiência dos pagamentos e na soberania monetária. No entanto, a maioria dos bancos centrais encontra-se em fases de pesquisa ou piloto devido à complexidade dos riscos.

Resiliência dos bancos centrais e papel defensivo do ouro

Os bancos centrais estão reforçando seus marcos de gestão de reservas em resposta à crescente instabilidade geopolítica e à incerteza fiscal. Quase dois terços (64%) dos bancos centrais planejam aumentar suas reservas nos próximos dois anos, enquanto 53% pretendem diversificar ainda mais suas carteiras.

O ouro continua desempenhando um papel fundamental nesse esforço, já que 47% dos bancos centrais esperam ampliar suas alocações no metal nos próximos três anos. Considerado uma reserva de valor politicamente neutra, o ouro é visto cada vez mais como uma proteção estratégica contra riscos como o aumento da dívida dos EUA, a instrumentalização de reservas e a fragmentação global.

Ao mesmo tempo, os bancos centrais estão modernizando a forma como gerenciam suas exposições ao ouro. Além das reservas físicas, cada vez mais recorrem a ferramentas dinâmicas, como ETFs, swaps e derivativos, para ajustar alocações, melhorar a gestão de liquidez e aumentar a flexibilidade geral da carteira sem sacrificar a proteção defensiva. A expectativa é que essa tendência continue, já que 21% dos entrevistados afirmam que pretendem investir em ETFs de ouro nos próximos cinco anos, contra 16% atualmente, enquanto o número de entrevistados que planejam investir em derivativos de ouro dobrará, passando dos atuais 9% para 19%.