O patrimônio das 500 maiores gestoras do mundo alcançou 139,9 trilhões de dólares americanos no final de 2024, o que representa um aumento de 9,4% em relação ao ano anterior, segundo um novo estudo do Thinking Ahead Institute. De acordo com o documento, esse resultado marca a continuação da recuperação do setor de gestão de ativos, com um volume total que volta a superar o recorde registrado em 2021.

A recuperação foi impulsionada principalmente pelos gestores da América do Norte, que experimentaram o maior crescimento, com um avanço anual de 13% e um total de 88,2 trilhões de dólares americanos, equivalentes a 63% do total de ativos geridos pelas 500 maiores empresas. Por outro lado, o Japão registrou uma diminuição significativa, com uma queda de 9,5% nos ativos geridos em 2024, refletindo disparidades regionais no desempenho econômico e de investimento. Por sua vez, o Reino Unido, que ocupava a segunda posição mundial em 2019, pode cair para o quarto lugar nos próximos cinco anos, sendo superado por França e Canadá se as tendências atuais se mantiverem.

Na opinião de Jessica Gao, diretora do Thinking Ahead Institute, estamos vendo uma convergência de forças — desde o crescimento das estratégias passivas e dos mercados privados até a crescente influência da Inteligência Artificial — que estão transformando os próprios alicerces da gestão de ativos. “A magnitude do crescimento, especialmente na América do Norte, e a crescente concentração entre os 20 principais gestores refletem tanto oportunidades quanto responsabilidades. Como guardiões de quase 140 trilhões de dólares americanos em ativos, a indústria deve equilibrar desempenho e propósito, agilidade e responsabilidade. Este é um momento decisivo para redefinir o que significa valor a longo prazo, não apenas para os investidores, mas também para a sociedade como um todo.”

Assim é a indústria

Em nível estratégico, a indústria continua sua transformação em direção às estratégias passivas, que já representam 39,0% do total de ativos, um aumento de 6,1% em relação ao ano anterior. Em contrapartida, os ativos geridos ativamente caíram para 61%, uma redução de 3,6% em relação ao ano anterior.

Os 20 principais gestores consolidaram ainda mais seu domínio, concentrando 47% do total de ativos geridos, frente a 45,5% em 2023. O total de ativos geridos por esse grupo chegou a 65,8 trilhões de dólares americanos, dos quais 15 empresas norte-americanas representaram 83,9% desse valor. BlackRock, Vanguard e Fidelity Investments mantiveram suas posições como os três maiores gestores globais, com a BlackRock liderando o ranking desde 2009.

O estudo também destaca a rápida ascensão dos especialistas em mercados privados, cujo crescimento superou o dos gestores tradicionais. Por exemplo, a Brookfield elevou seu AUM de 240 bilhões de dólares americanos em 2017 para 1,06 trilhão de dólares americanos em 2024, o que representa um crescimento anual composto de 20% em oito anos e uma subida de 46 posições no ranking, impulsionada pela crescente demanda dos investidores em crédito privado, infraestrutura e imóveis.

Por regiões, o Oriente Médio ganhou protagonismo como centro estratégico para a gestão de ativos, graças a reformas regulatórias nos Emirados Árabes Unidos, como a atualização das normas sobre ativos digitais e o regime de Fundos de Investimento Qualificados. Essas medidas estão atraindo empresas globais para centros financeiros como o Dubai International Financial Centre e Abu Dhabi, enquanto as oportunidades temáticas em investimento Shariah, ESG e ativos digitais se alinham com as agendas nacionais de transformação, fortalecendo a competitividade regional.

Por outro lado, a Inteligência Artificial (IA) se consolida como um elemento-chave na indústria: o estudo revela que 47% das empresas estão investindo em IA para melhorar processos estratégicos, operacionais e de atendimento ao cliente. No entanto, sua adoção ainda está em fases iniciais, já que 78% das gestoras destinam menos de 10% de seu orçamento tecnológico a essa área. Mesmo assim, 61% esperam aumentar os gastos com IA nos próximos cinco anos, enquanto 64% expressaram preocupação com os riscos cibernéticos associados.

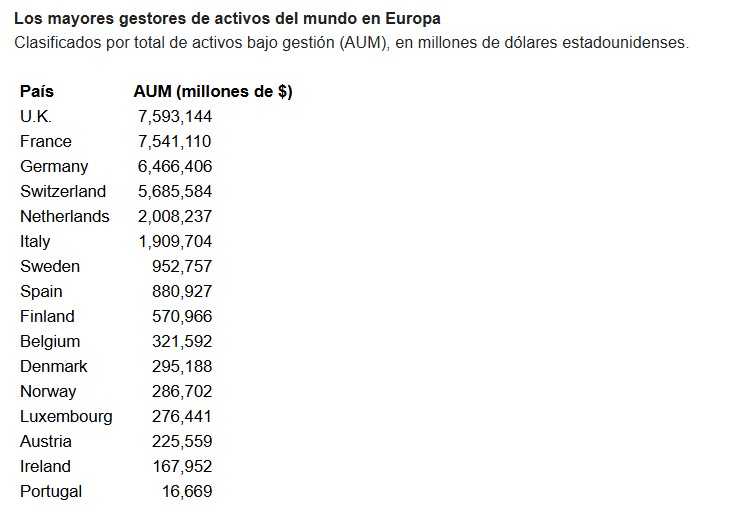

Um olhar sobre a Espanha

A Espanha também cresce, embora abaixo da média global. Com um crescimento de 8% no AUM das 10 gestoras espanholas que estão entre as 500 maiores, ocupa o 8.º lugar na Europa, superando os 880 bilhões de dólares. Embora esteja atrás de potências como Reino Unido, França e Alemanha, continua sendo um mercado relevante.

“Um mercado que se destaca por seu dinamismo e capacidade de se adaptar às tendências globais, especialmente o crescente interesse por investimento em ativos alternativos e mercados privados. Além disso, a Espanha é líder em sustentabilidade, com 90% das gestoras da análise adotando compromissos de zero emissões líquidas (ficando apenas atrás dos Países Baixos, que atingem 100%)”, destaca o relatório.

Nas palavras de Brenda Szymanowski, Senior Associate em Investments da WTW: “O ambiente econômico na Espanha mostra uma inflação moderada, porém persistente, taxas de juros em fase de estabilização e certa volatilidade derivada da incerteza global. Esse cenário pode favorecer a gestão ativa, oferecendo aos gestores locais oportunidades para gerar valor agregado e se diferenciar em um mercado competitivo. No entanto, para que a Espanha continue subindo posições e se consolidando como um mercado europeu relevante em investimento e diversificação, é fundamental impulsionar a educação financeira e promover a cultura da poupança privada, elementos-chave para garantir a sustentabilidade a longo prazo.”