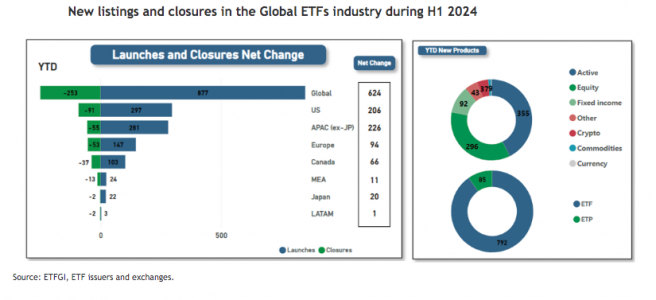

Ninguém duvida da maturidade e crescimento do mercado de ETFs. De acordo com os últimos dados coletados pela empresa de análise ETFGI, nos primeiros seis meses do ano, foram listados 877 novos fundos em nível global. “Isso supera o recorde anterior de 808 novos ETFs registrados na primeira metade de 2021. A primeira metade do ano terminou com um aumento líquido de 624 produtos após contabilizar 253 fechamentos”, indicam na ETFGI.

No final do primeiro semestre, a distribuição dos novos lançamentos é a seguinte: 297 nos Estados Unidos, 281 na região da Ásia-Pacífico (excluindo o Japão) e 147 na Europa. Os Estados Unidos relataram o maior número de fechamentos, com 91, seguidos pela região da Ásia-Pacífico (excluindo o Japão) com 55, e pela Europa com 53.

Especificamente, um total de 219 fornecedores contribuíram para essas novas listagens, que estão distribuídas em 35 bolsas de valores em todo o mundo. Os novos produtos listados incluem 355 ativos, 296 índices de renda variável e 92 que rastreiam índices de renda fixa. Os 877 novos produtos são geridos por 251 fornecedores diferentes. A iShares listou a maior quantidade de novos produtos, com 44, seguida pela Global X ETFs com 36 novas listagens e pela PGIM com 28 novos lançamentos. Por outro lado, houve 182 fechamentos de 73 fornecedores em 29 bolsas de valores.

Detalhes adicionais

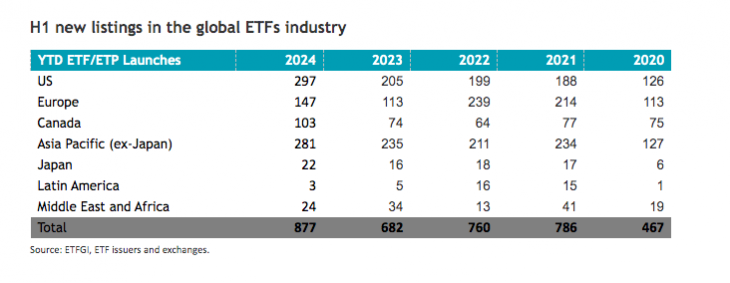

Durante o primeiro semestre de 2020 a 2024, o setor global de ETFs registrou um aumento significativo no número de novas listagens, de 467 para 877. No primeiro semestre de 2024, os Estados Unidos e a Ásia-Pacífico (excluindo o Japão) tiveram o maior número de novas listagens, chegando a 297 e 281, respectivamente, enquanto a América Latina teve o menor número de novas listagens, com apenas três.

“Europa e América Latina alcançaram seus maiores números de listagens no primeiro semestre de 2022, com 239 e 16, respectivamente. Oriente Médio e África viram seu maior número de novas listagens no primeiro semestre de 2021, com 41 lançamentos”, destaca o relatório da ETFGI.

Em relação ao número de fechamentos, estes diminuíram no primeiro semestre de 2024 em todas as regiões, em comparação com o primeiro semestre de 2023. Especificamente, os Estados Unidos e a Ásia-Pacífico (excluindo o Japão) tiveram o maior número de fechamentos, com 91 e 55, respectivamente, enquanto que o Japão e a América Latina tiveram os menores, com apenas 2 fechamentos cada um. “Os Estados Unidos relataram seu maior número de fechamentos no primeiro semestre de 2023, com 132, a Europa no primeiro semestre de 2023 com 97, a Ásia-Pacífico (excluindo o Japão) com 79 em 2021, e o Canadá em 2023 com 44”, indica o documento.

Por Pedro Pligher

Por Pedro Pligher