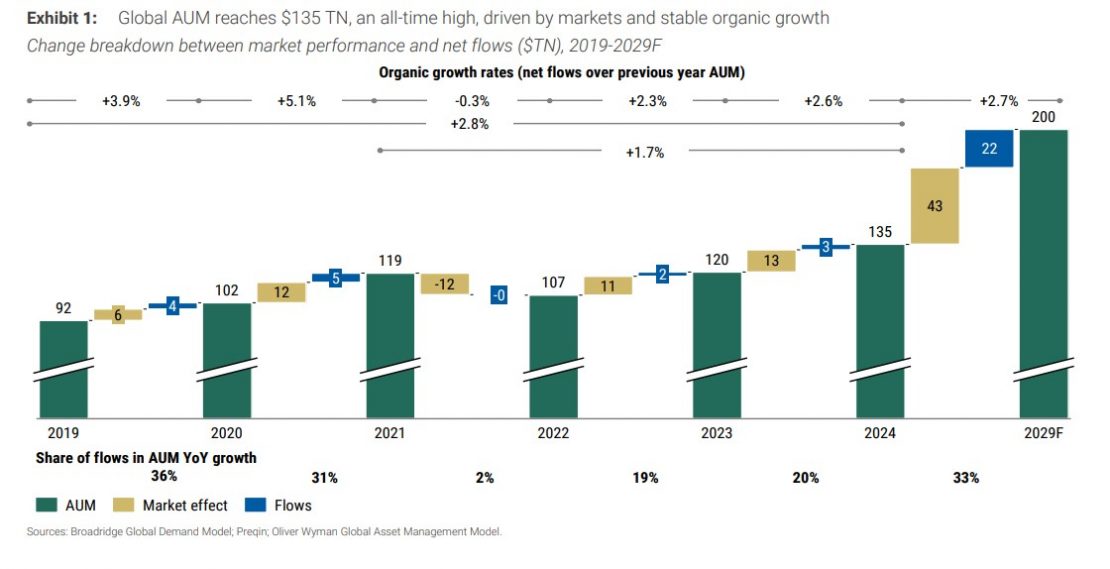

Em 2024, os ativos sob gestão atingiram um recorde de 135 trilhões de dólares, o que representa um aumento de 13% em relação ao ano anterior. Agora, segundo o último relatório do Morgan Stanley e Oliver Wyman, até 2029 o patrimônio global na indústria de gestão de ativos poderá alcançar 200 trilhões de dólares, o que implica uma taxa de crescimento anual de cerca de 8% e um acumulado de 48%. Além disso, estima-se que os fluxos líquidos anuais tenham uma média de cerca de 2,7% até 2029.

Essas estimativas partem da premissa de que os mercados manterão seu desempenho sólido e de que estamos em um ambiente com taxas de juros mais baixas, o que está redirecionando fundos dos depósitos garantidos de volta aos mercados de capitais, bem como em um contexto no qual está ocorrendo a transição dos planos de pensão coletivos (de benefício definido) para planos de aposentadoria individualizados (de contribuição definida). Tudo isso, argumentam, poderia sustentar ainda mais os fluxos no futuro.

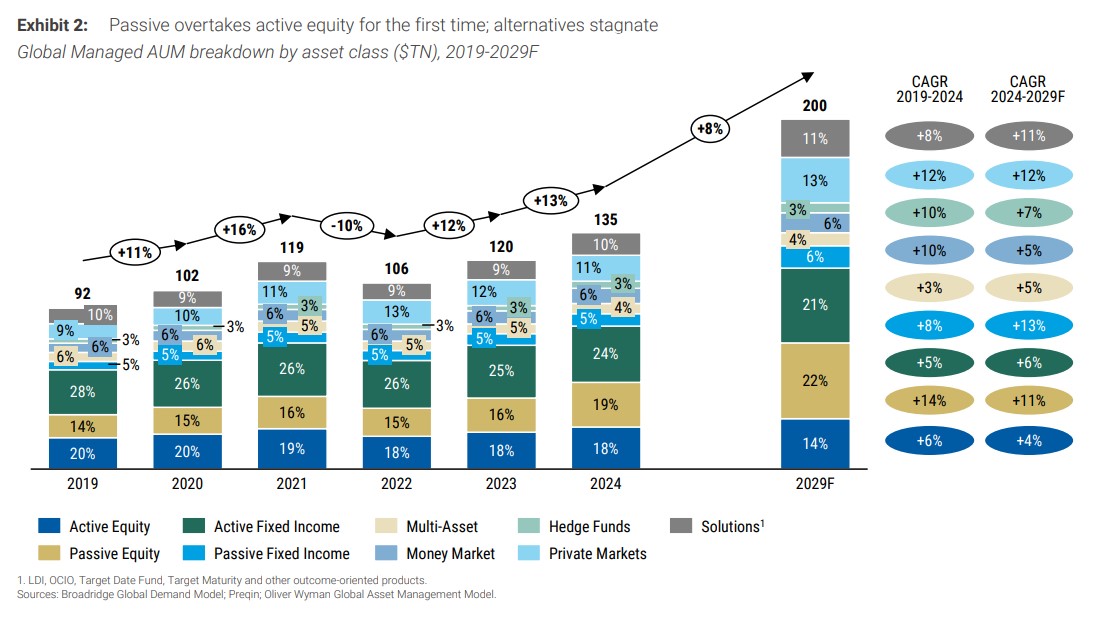

Gestão passiva e mercados privados

Nessa visão global sobre como será o patrimônio, o relatório identificou várias tendências que marcarão a evolução da indústria e dos modelos de negócio das gestoras. Em primeiro lugar, aponta que, pela primeira vez em nível global, a renda variável passiva ultrapassará a renda variável ativa. “A gestão passiva de renda variável continua se expandindo, especialmente em mercados consolidados como o varejista norte-americano e em regiões pouco exploradas como a Europa e a Ásia-Pacífico. Por outro lado, os fundos de renda variável ativa enfrentam saídas persistentes em nível de indústria, sustentados apenas por alguns gestores que entregam desempenho no quartil superior”, destaca o documento.

Chama a atenção que o segmento de renda fixa apresenta uma tendência similar: “Embora se espere que os ativos de renda fixa passiva cresçam duas vezes mais rápido que os ativos ativos, continuarão sendo um segmento relativamente pequeno do mercado até 2029.”

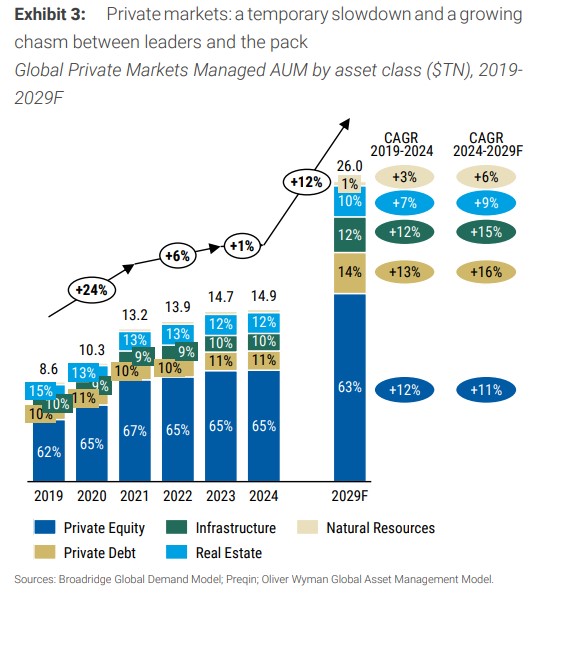

Em relação aos mercados privados, o relatório considera que estamos em um momento de “platô” após o boom de 2019-2022 e o estancamento de 2024. “Esse platô oculta uma disparidade crescente entre as empresas líderes e os atores menores. Os 10 principais fundos de ativos privados por volume captaram 14% da arrecadação de fundos em 2024, em comparação com 10% em 2020 — uma cifra que sobe para 48% e 58% do capital levantado em 2024 para dívida privada e infraestrutura, respectivamente”, destacam como dado.

A leitura disso é que as empresas maiores, beneficiando-se de capital próprio e da geração de operações, continuam superando seus concorrentes, assegurando a maior parte dos novos fluxos de capital e cobrando comissões premium. “Os gestores menores enfrentam desafios na captação de recursos e frequentemente competem oferecendo descontos nas comissões — uma divisão que provavelmente se intensificará à medida que os canais de distribuição de patrimônio (onde se espera a maior parte do crescimento) favoreçam marcas maiores e mais reconhecidas”, argumentam. Olhando para o futuro, no entanto, esperam um crescimento significativo em todos os mercados privados, reforçado pela crescente penetração nas carteiras de clientes de varejo.

Motores de crescimento

Regionalmente, o relatório identifica que a Ásia-Pacífico se destacará por seus maiores fluxos líquidos orgânicos em direção aos mercados de varejo e institucionais, particularmente na China. Segundo explica, apesar das recentes desacelerações, uma parte significativa da riqueza das famílias permanece em depósitos de baixo rendimento, o que revela um potencial ainda não explorado, especialmente no Japão.

Além disso, projeta-se que os canais de varejo em nível global cresçam o dobro do ritmo dos segmentos institucionais, que enfrentam saídas líquidas — exceto em certos nichos, como as contas gerais de seguros e alguns mercados de pensão de benefício definido (por exemplo, Japão e Austrália). “Espera-se que o crescimento do patrimônio na Europa se beneficie dos esforços regulatórios que incentivam a participação do varejo e da contínua transição para planos de aposentadoria individualizados, por meio de novos veículos e incentivos (França, Alemanha) ou da inscrição automática obrigatória em planos de contribuição definida (Reino Unido)”, afirma o relatório.

Nesse sentido, as gestoras encontraram um caminho para continuar crescendo, em especial por meio de ofertas baseadas em soluções. “Essas estão se tornando uma área-chave de crescimento, com expectativa de expansão do segmento a uma taxa anual de 11% até 2029”, diz o relatório.

O documento explica que os gestores de ativos estão adotando cada vez mais soluções na forma de carteiras-modelo, mandatos de subconsultoria e produtos focados em aposentadoria para se diferenciarem. Segundo a análise, esse crescimento é impulsionado pela crescente demanda por produtos de investimento de varejo voltados para a aposentadoria (por exemplo, fundos com data-alvo, fundos com vencimento-alvo, produtos de desacumulação), com crescimento orgânico médio nos últimos três anos de 12% na APAC, 15% na Europa e 7% nas Américas — além da expansão das soluções institucionais nas Américas, em particular os mandatos de diretor de investimentos terceirizado (OCIO, na sigla em inglês), que cresceram organicamente 7% desde 2021.

Margens e sustentabilidade do negócio

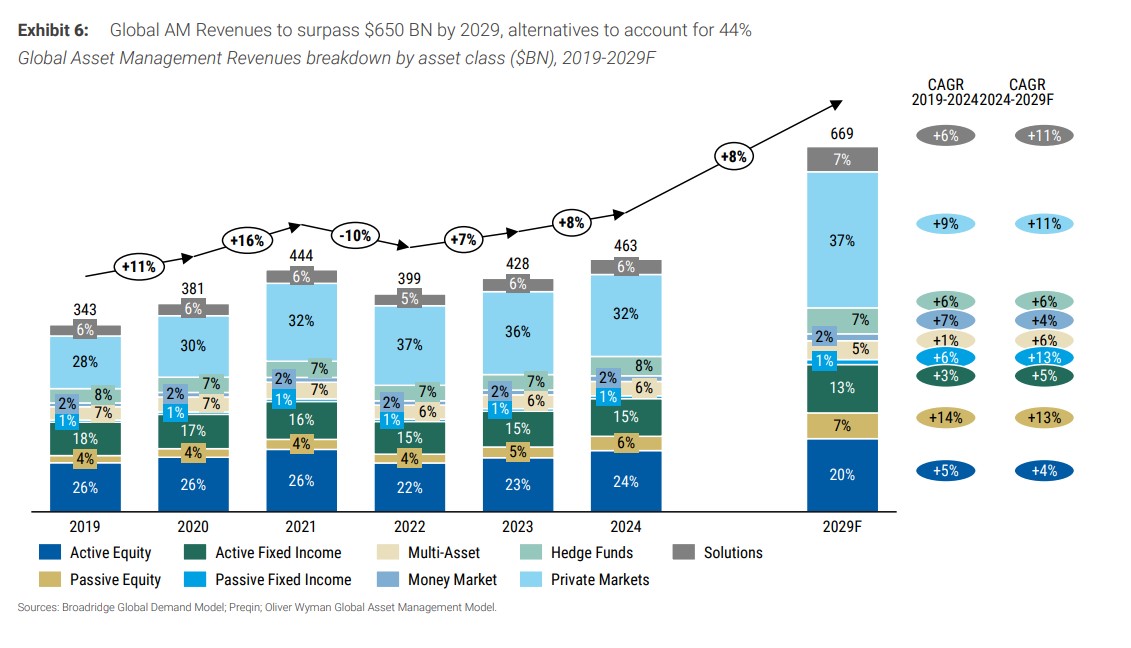

Em termos de receitas, o relatório conclui que a indústria de gestão de ativos gerará mais de 650 bilhões de dólares até 2029, em linha com a estimativa de que o patrimônio cresça a uma taxa anual de cerca de 8%. Segundo o documento, prevê-se que os alternativos conquistem uma fatia cada vez maior, representando 44% do total das receitas, enquanto a participação dos fundos de renda variável ativa e de renda fixa diminui.

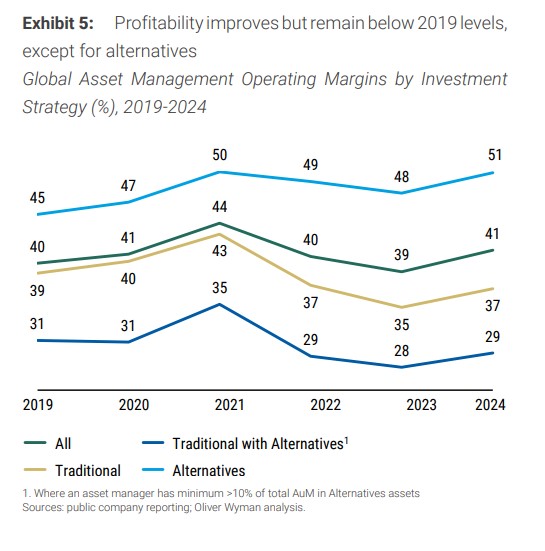

Essa boa notícia vem acompanhada de um alerta claro: a compressão das comissões persiste, sendo compensada pela mudança em direção aos mercados privados de maior margem e pelo crescimento do varejo. “As margens operacionais dos gestores de ativos melhoraram em 2024, particularmente entre os alternativos, que atingiram um recorde de 51%. No entanto, os gestores tradicionais continuam enfrentando desafios estruturais de rentabilidade em meio à pressão contínua sobre as comissões e às exigências de controle de custos, especialmente aqueles que utilizam modelos operacionais híbridos (que combinam gestão de ativos tradicional e alternativos) e que têm dificuldade em integrar de forma eficiente a distribuição e o desenvolvimento de produtos”, conclui o relatório.

Por fim, o documento destaca que, nesse contexto de crescimento, os gestores de ativos devem abordar quatro temas que estão remodelando a indústria e que oferecem desafios e oportunidades. Em primeiro lugar, os líderes enfrentam pressão crescente para demonstrar a relação custo-benefício na Europa e na APAC. Em segundo, devem organizar suas forças de produto e distribuição para atender a um mercado de varejo em expansão que exige cada vez mais cobertura de qualidade institucional. Em terceiro, precisam desenvolver modelos operacionais capazes de diluir os limites da liquidez para lidar com o florescente espaço de produtos semilíquidos. Por último, devem pensar além da dicotomia ativo/passivo e construir motores de investimento adequados para cobrir todo o espectro do tracking error.

Por Pedro Pligher

Por Pedro Pligher