A possível exclusão das empresas chinesas das bolsas dos EUA continua sendo um risco ao qual os investidores devem permanecer atentos, mesmo após a recente diminuição das tensões comerciais. Assim indicaram Ziang Fang, gestor sênior de carteiras no Man Group, Robert Furdak, CIO de Investimento Responsável do Man Group, e Chris Pyper, diretor de Gestão Empresarial para Investimentos Responsáveis no Man Group, sobre este instrumento financeiro que permite aos investidores nos Estados Unidos comprar ações de empresas chinesas que não estão listadas diretamente nas bolsas americanas.

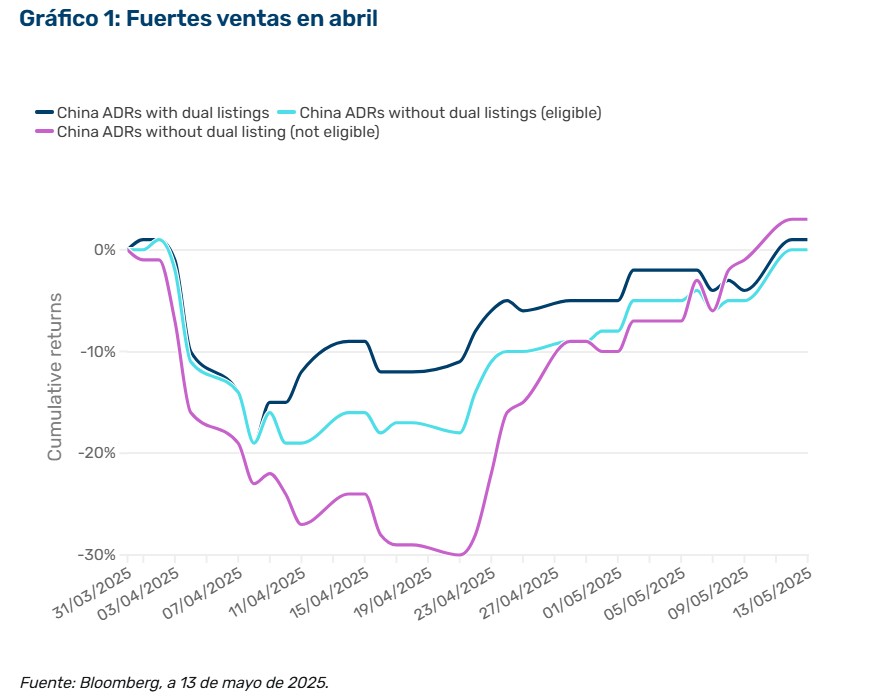

Segundo destacam esses três especialistas do Man Group, as fortes vendas de ADRs chineses em abril evidenciaram sua sensibilidade às atuais pressões geopolíticas. “Os ADRs sem listagem secundária em Hong Kong registraram as quedas mais acentuadas, refletindo sua maior exposição aos riscos de exclusão de listagem. Posteriormente, esses ativos se recuperaram com o arrefecimento dos temores após uma retórica mais moderada da Administração americana. No entanto, a volatilidade continua sendo uma preocupação, já que é pouco provável que as tensões sejam totalmente resolvidas no curto prazo”, explicam.

Os especialistas apontam que podem ser identificados três grupos distintos de ADRs chineses, cada um com diferentes níveis de risco de exclusão da lista. Os ADRs com dupla listagem em Hong Kong são os que estão menos expostos aos riscos de exclusão de listagem, devido ao seu acesso aos investidores da China continental e de Hong Kong através do programa Southbound Stock Connect. Esse acesso não apenas mitiga os riscos de exclusão, mas também melhora a liquidez e amplia a base de investidores, permitindo que investidores da China continental negociem essas ações listadas em Hong Kong.

Em segundo lugar, os ADRs sem dupla listagem, mas que podem ser listados em Hong Kong, encontram-se em uma situação administrável, já que tanto as empresas quanto a Bolsa de Hong Kong (HKEX) têm fortes incentivos para buscar listagens secundárias. E, por fim, os ADRs sem dupla listagem e não elegíveis para listagem em Hong Kong formam o grupo de maior risco, representando o segmento que os investidores devem monitorar mais de perto.

“Cabe destacar que o índice MSCI Emerging Markets (EM) inclui apenas os ativos dos grupos um e dois. Isso significa que os investidores institucionais que seguem o índice estão amplamente isolados dos nomes com maior risco de exclusão da lista, embora os gestores ativos ainda possam manter alguma exposição. Do ponto de vista estratégico, é provável que essa situação acelere a mudança para empresas chinesas que listem suas ações mais próximas de casa. Crescem os incentivos para que as empresas estreitem laços com fundos de investimento nacionais e reduzam sua dependência do mercado de capitais dos EUA, uma tendência que poderá, com o tempo, remodelar o panorama global de captação de capital”, ponderam.

ESG, o porto inesperado na tempestade do mercado

Segundo os três especialistas, após um longo e rigoroso inverno para os investimentos ambientais, sociais e de governança (ESG), começaram a surgir sinais de primavera. Em meio aos turbulentos mercados de abril, esse tema de investimento mostrou-se inesperadamente resiliente, demonstrando suas qualidades defensivas ao mesmo tempo em que oferecia um desempenho atraente.

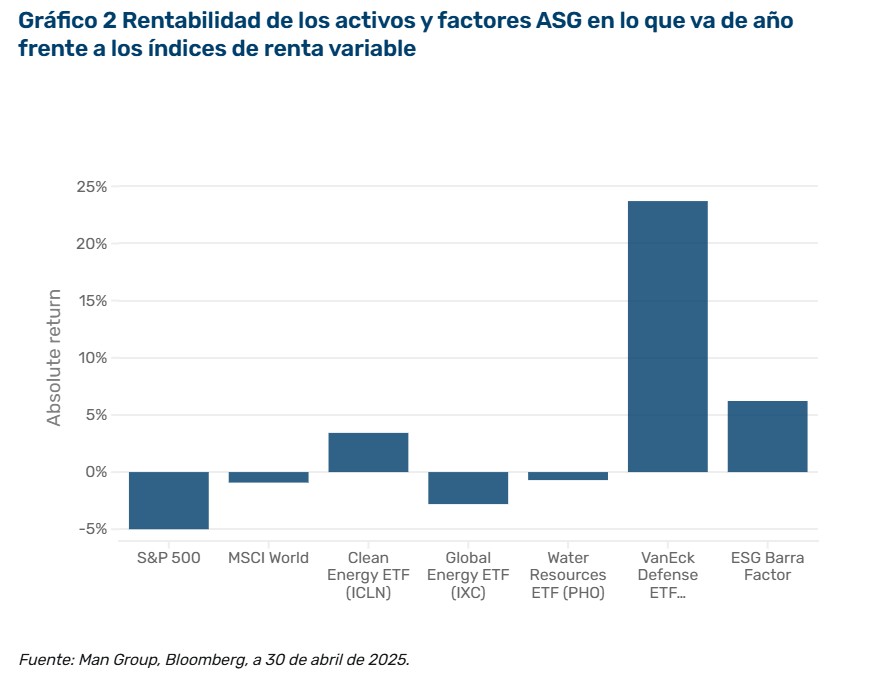

“No final de abril, os ativos de energias limpas haviam subido 3% no acumulado do ano, os de recursos hídricos se mantiveram estáveis e os de defesa continuaram oferecendo fortes retornos absolutos (Gráfico 1). Em contrapartida, os índices S&P 500 e MSCI World encerraram o mês com quedas de 5% e 3%, respectivamente, apesar da forte recuperação registrada após o colapso dos mercados no ‘Dia da Libertação’ no início do mês. Já os ativos do setor energético global despencaram 12% somente em abril”, argumentam.

Eles também destacam que os retornos do fator ESG também se destacaram, sendo o fator ESG da Barra o terceiro com melhor desempenho no ano, atrás apenas de tamanho e rentabilidade. Essa resiliência é especialmente surpreendente, dado o sentimento contrário à energia limpa e aos temas de diversidade, equidade e inclusão (DEI) que prevalece nos Estados Unidos.

Fortes características defensivas

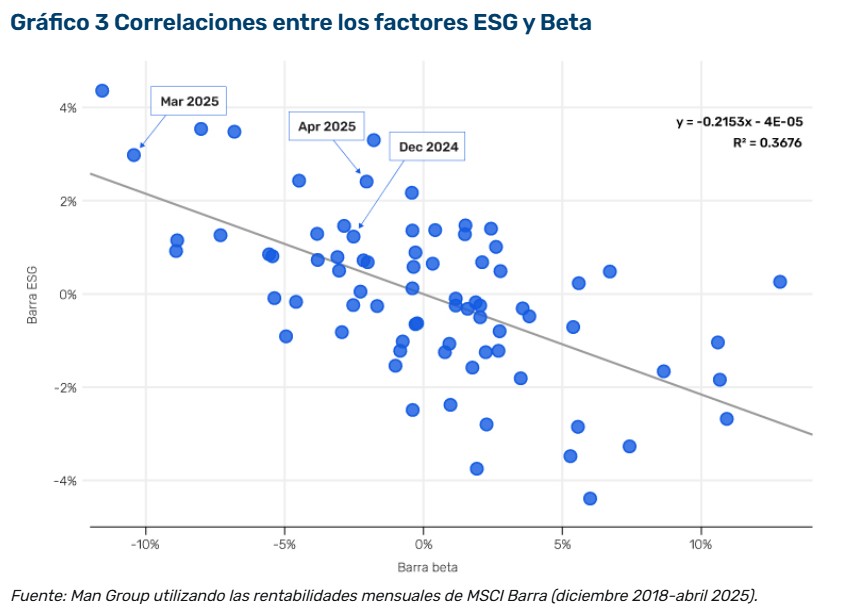

A venda massiva de abril também reafirmou o caráter fortemente defensivo do fator ESG. A Figura 2 mostra que, em mercados fracos como os de março/abril de 2025 e dezembro de 2024 (aproximados pelo desempenho do Barra Beta), o fator ESG apresentou retornos positivos. Essas características defensivas beneficiam as carteiras em tempos turbulentos e oferecem um raio de esperança para o investimento ESG. Continuamos monitorando de perto essas correlações, inclusive dentro do nosso modelo proprietário de alfa ESG, onde vemos oportunidades contínuas de geração de alfa para investidores comprometidos com estratégias ESG. Após um péssimo 2024, tudo indicava que a situação continuaria em 2025.

Grande parte dos resultados fracos do ano passado foi impulsionada pela crescente reação política, com críticas direcionadas aos investimentos ESG e às iniciativas de sustentabilidade corporativa. Em 2025, a nova Administração dos EUA intensificou essas pressões com seu programa “drill-baby-drill”, ameaças de desmantelar políticas-chave de energia limpa como a Lei de Redução da Inflação, e uma ordem executiva para reverter os programas corporativos de DEI. Além disso, as novas tarifas aumentarão o custo de fabricação das energias renováveis (mais de dois terços das importações americanas de baterias de íons de lítio vêm da China, por exemplo).

O ESG floresce no momento certo para a primavera

Apesar das recentes oscilações no mercado, os motores estruturais de longo prazo do investimento responsável continuam sólidos. Os investidores parecem continuar apoiando os avanços em sustentabilidade, com um foco renovado nas oportunidades que o investimento ESG (ambiental, social e de governança) continua oferecendo. As grandes empresas, especialmente nos setores de tecnologia e energia, seguem demonstrando um forte compromisso com a transição para energias limpas, investindo significativamente em esforços de descarbonização.

Ao mesmo tempo, a crescente demanda por energia impulsionada pela inteligência artificial reforça ainda mais a necessidade de soluções sustentáveis, criando um ambiente favorável para que os motores ESG continuem relevantes e atraentes. Fora dos EUA, especialmente, os clientes focados em ESG continuam demonstrando grande interesse na descarbonização e na transição para uma economia mais verde, o que sublinha a viabilidade de longo prazo do investimento sustentável.