A Europa superou a renda variável mundial em 15% entre o final de dezembro do ano passado e meados de março deste ano, o período de melhor desempenho europeu desde pelo menos 1970.

Na opinião de Sebastian Raedler, chefe de Estratégia de Renda Variável Europeia do Bank of America, o desempenho superior da renda variável europeia em relação à mundial se deveu à melhora do impulso de crescimento relativo da zona do euro, com uma redução da diferença entre o PMI dos EUA e o da zona do euro de 8 pontos em novembro para 3 pontos no início do ano, além de uma mudança no discurso político — devido ao crescente otimismo em relação aos planos de estímulo fiscal do governo Merz na Alemanha, por um lado, e ao crescente pessimismo em relação à direção da política dos Estados Unidos, por outro.

“No pico de março, o preço da Europa em relação à renda variável mundial já refletia uma melhora adicional de mais de 5 pontos no PMI da zona do euro em relação ao dos EUA. Considerando que é provável que o estímulo fiscal alemão só tenha um impacto claro no crescimento da zona do euro a partir do próximo ano, isso nos pareceu excessivamente otimista, o que nos levou a reduzir a ponderação da Europa em relação à renda variável mundial de sobreponderada para neutra. Desde então, o desempenho superior da Europa se inverteu, e o preço da Europa em relação à renda variável mundial caiu recentemente para um novo mínimo histórico”, explica Raedler.

Alocação de ativos

O BofA mantém uma visão negativa sobre a renda variável europeia em geral, mas eleva sua recomendação para small caps e para o setor de telecomunicações para sobreponderar. “Nossas projeções macroeconômicas nos mantêm posicionados para um novo aumento dos prêmios de risco e uma redução nas expectativas de lucros por ação, o que implica um potencial de queda de quase 15% para o índice Stoxx 600, além de uma sub-rentabilidade superior a 10% das ações cíclicas em relação às defensivas”, afirma Raedler.

No entanto, o especialista reconhece que vários ativos europeus com forte exposição doméstica recuaram recentemente, criando pontos de entrada potencialmente interessantes. “Consequentemente, alteramos nossa recomendação para as small caps em relação às large caps e para o setor defensivo de telecomunicações para sobreponderar. Ainda assim, mantemos uma ponderação neutra no setor de utilities — serviços públicos, outro segmento defensivo —, enquanto esperamos que a maioria dos setores cíclicos domésticos continue enfrentando dificuldades no contexto de fraqueza do crescimento da zona do euro no curto prazo, o que justifica nossas posições subponderadas em companhias aéreas, bancos e seguradoras”, comenta.

Seus quatro argumentos

A mensagem do BofA é clara: “Não consideramos que a conjuntura atual seja um bom momento para elevar nossa postura sobre o desempenho relativo da Europa de neutra para sobreponderada novamente.”

Após essa afirmação, Raedler apresenta quatro argumentos:

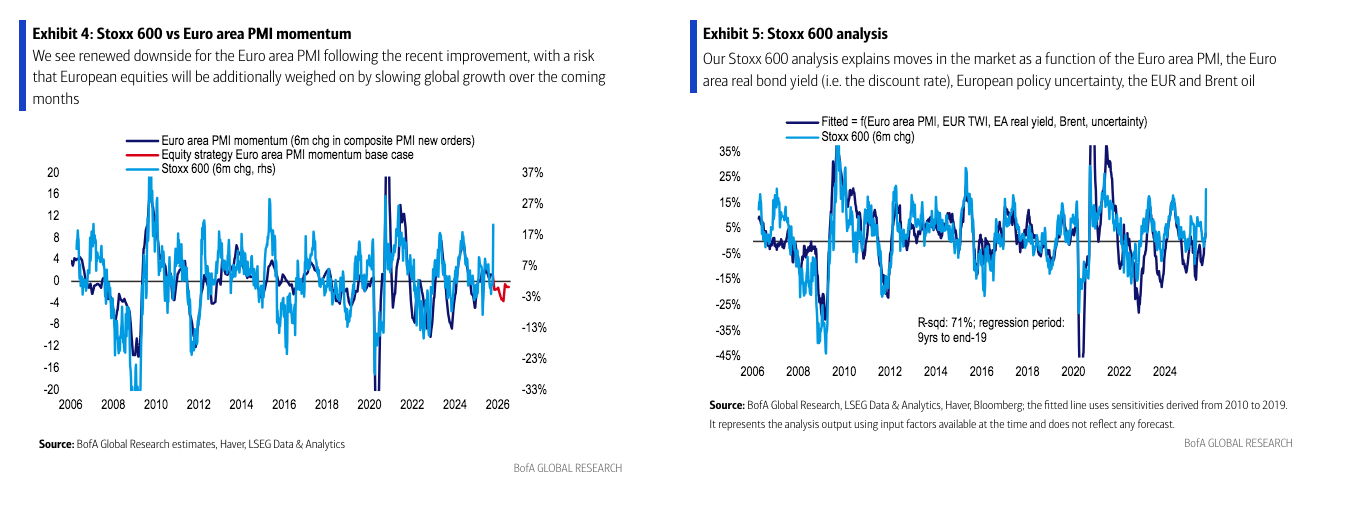

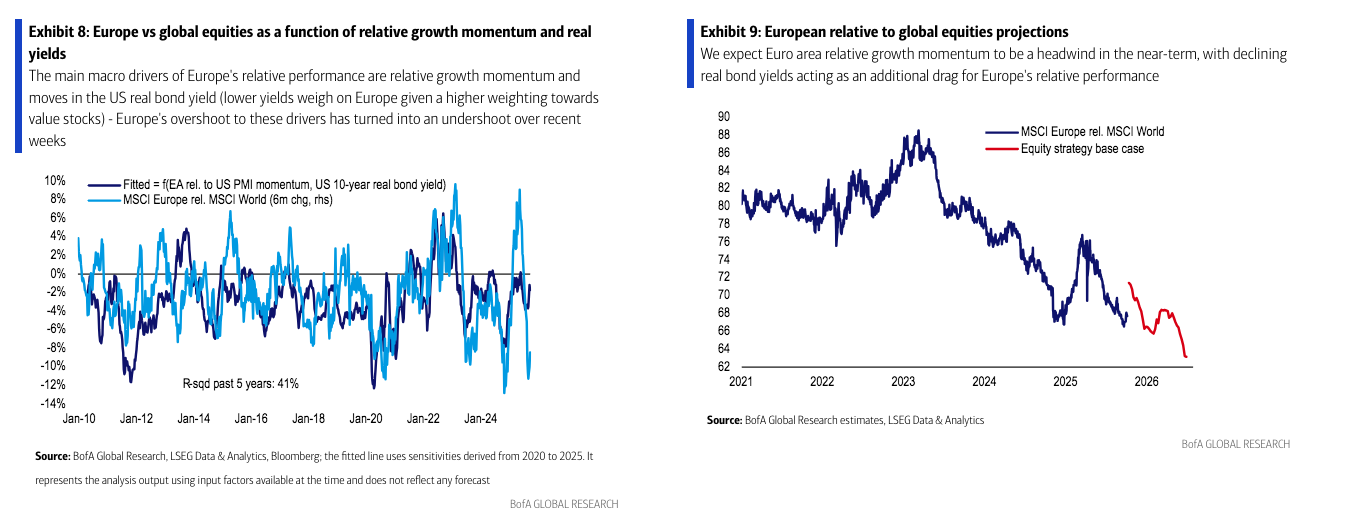

O desempenho superior da Europa geralmente requer uma melhora clara no impulso do PMI da zona do euro em relação ao dos EUA, mas não se espera tal melhora no curto prazo.

Segundo ele, como ativo de valor em uma perspectiva global, as ações europeias costumam se beneficiar, em seu desempenho relativo, do aumento dos rendimentos dos títulos — uma dinâmica que lhes permitiu obter desempenho superior em 2022, por exemplo —, mas os estrategistas de taxa de juros do banco esperam uma queda no rendimento dos títulos do Tesouro americano de 10 anos para 4% até o final do ano, à medida que os dados sustentam uma postura cautelosa do Fed em seus cortes.

A força do euro pode representar um obstáculo adicional. “Após oscilar em torno do nível de 1,17 durante a maior parte dos últimos três meses, nossos estrategistas de câmbio esperam que o euro/dólar suba para 1,20 até o final do ano. Embora uma valorização do euro de cerca de 3% seja muito mais moderada do que a valorização de cerca de 10% registrada entre o final de março e o início de julho deste ano, ela representaria um peso para as expectativas de lucros na Europa num momento em que as expectativas de lucros nos EUA estão crescendo cerca de 20% anualizados, impulsionadas pela contribuição do setor de tecnologia”, afirma Raedler.

A incerteza política na Europa está aumentando novamente em comparação com a dos Estados Unidos.“Embora o ambiente político americano continue complicado, como ilustra o atual fechamento do governo, a série de acordos comerciais assinados desde o verão contribuiu para reduzir a incerteza política nos EUA, com a possibilidade de uma nova melhora na confiança após a reunião entre Trump e Xi no final do mês. Enquanto isso, a situação política europeia está se complicando novamente após a renúncia do primeiro-ministro francês nesta semana. Mesmo com a possibilidade de se chegar a uma maioria em torno de um orçamento negociado, como sugerem as notícias desta semana, nossos economistas acreditam que o grau de fragmentação política faz com que a incerteza provavelmente persista, com um risco ainda elevado de novas eleições”, afirma.

Por Pedro Pligher

Por Pedro Pligher