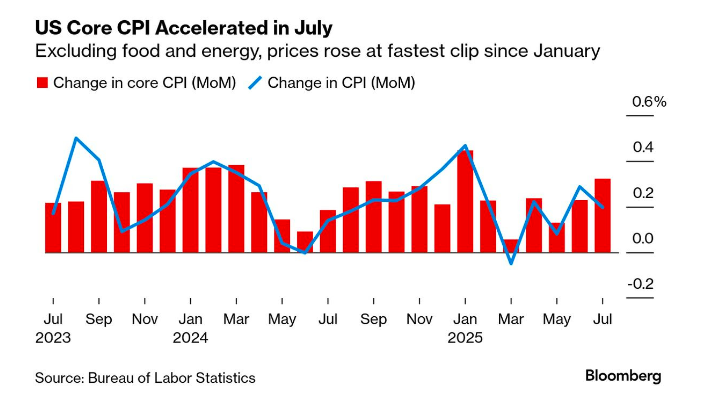

O mercado esperava ansioso o dado de inflação dos EUA de julho por dois motivos: pelo seu impacto na política monetária e nas perspectivas do Fed, e para esclarecer se realmente o novo quadro de tarifas estabelecido pelo governo Trump implica ou não em um encarecimento dos preços. Por fim, o IPC geral manteve-se estável em 2,7% na comparação anual, embora o núcleo do IPC tenha subido para 3,1% na comparação anual, superando ligeiramente as expectativas. Em termos mensais, o IPC geral aumentou aproximadamente 0,2%.

Segundo os especialistas, o dado não surpreendeu muito e os mercados o receberam de forma positiva. De fato, os principais índices de ações, incluindo o Dow Jones, o S&P500 e o Nasdaq, fecharam em alta, impulsionados pela expectativa de que o Federal Reserve (Fed) poderia cortar os juros em setembro. “O otimismo veio após a divulgação de um dado de inflação que, embora tenha subido um pouco mais do que o esperado em sua versão subjacente, dissipou os piores temores e deixou o caminho livre para o Fed anunciar um corte de juros em setembro. O mercado de futuros espera isso, atribuindo agora uma probabilidade de 97% para tal movimento”, afirma o Banca March em sua análise diária.

Ronald Temple, economista-chefe da Lazard, destaca que a inflação subjacente do IPC continua em trajetória para superar 4% no início de 2026 e considera que, embora o relatório deste mês não tenha sido tão grave quanto alguns temiam, ele está alinhado com suas previsões de um aumento gradual dos preços à medida que as tarifas são repassadas aos consumidores. “Com a reaceleração da inflação e a probabilidade de que a taxa de desemprego suba apenas ligeiramente, apesar do crescimento muito mais fraco das folhas de pagamento, acredito que os investidores que esperam cortes significativos nos juros do Fed este ano provavelmente ficarão decepcionados”, argumenta Temple.

De olho no Fed

Na opinião de Bret Kenwell, analista de mercado da eToro, após um decepcionante relatório de emprego de julho e uma péssima revisão dos dois meses anteriores, os investidores atualmente antecipam um corte de juros para a próxima reunião do Fed em setembro. “A única coisa que poderia mudar isso é um salto na inflação e, embora o último dado não seja necessariamente animador, é pouco provável que mude as expectativas de corte de juros. Por enquanto, o IPC anual atingiu seu nível mais alto desde fevereiro e aumentou pelo terceiro mês consecutivo, à medida que a inflação subjacente de serviços continua subindo levemente. Além disso, o núcleo do IPC superou as expectativas dos economistas e tem se mantido estável ou em alta desde março”, afirma Kenwell.

Segundo a análise de Wilding, este último dado do IPC, junto com as recentes pesquisas com consumidores, que mostram uma moderação nas expectativas de inflação e uma desaceleração no impulso do mercado de trabalho, fornecem um contexto razoável para que o Fed comece a normalização dos juros em setembro, mesmo que a inflação anual permaneça acima da meta. “Continuamos esperando dois cortes de 25 pontos-base na segunda metade do ano, seguidos por outros 50 pontos-base em 2026”, afirma a economista da PIMCO.

Cabe lembrar que a política monetária do Fed está ligada a duas métricas principais: emprego e inflação. “Se ambos se moverem na direção errada, como agora, o Fed será obrigado a lidar com o maior risco. Com a inflação em alta, o comitê se encontra em uma situação difícil, mas no momento decisivo, provavelmente fará o necessário para salvar o mercado de trabalho, dada sua importância vital para a economia”, acrescenta o analista da eToro.

Os CIOs da AXA IM lembram que o mercado prevê novos cortes de 35 pontos-base (pb) até o final do ano. Ao mesmo tempo, indicam que o consenso continua esperando que a economia dos EUA desacelere de 2,8% em 2024 para cerca de 1,5% em 2025, enquanto a inflação deve acelerar para 3,0% e 3,1% no terceiro e quarto trimestres deste ano.

Nesse contexto, afirmam: “O Fed enfrenta claramente um dilema: cortar os juros diante da previsão de desaceleração da economia ou aumentá-los/mantê-los inalterados diante da materialização do risco de aceleração da inflação. O regulador identificou e adotou claramente a postura política ideal para lidar com esse dilema: uma abordagem de orientação neutra, estritamente dependente dos dados, é a mais adequada para enfrentar a incerteza binária sobre o estado futuro da economia, pois minimiza o possível impacto negativo no pior cenário macroeconômico”.

O impacto das tarifas

Na opinião de Tiffany Wilding, economista da PIMCO, até agora, o repasse das tarifas aos preços tem sido lento e desigual, e as empresas absorveram em grande parte esses aumentos. “Acreditamos que há boas razões para que ocorra um repasse gradual dos preços aos consumidores, entre elas: as margens iniciais saudáveis das empresas; uma maior sensibilidade dos consumidores aos preços; e as compensações fiscais para empresas introduzidas na legislação recente”, argumenta Wilding.

A leitura feita por David Kohl, economista-chefe do Julius Baer, é semelhante. Segundo sua análise, o IPC pode estar caindo, já que o menor crescimento do emprego e a confiança do consumidor estão reduzindo o aumento de preços. “As tarifas estão impulsionando a inflação para cima, embora temporariamente, já que não há um apoio compensatório para ajudar os consumidores norte-americanos. Com a entrada em vigor das novas tarifas, a conta tarifária pode aumentar até 1,4% do produto interno bruto (PIB), o que reduziria o consumo”, afirma Kohl.

A reflexão de Philippe Waechter, economista-chefe da Ostrum AM (afiliada da Natixis IM), vai além do impacto sobre a inflação. Na sua visão, até agora, os efeitos continuam moderados e as empresas importaram muitos produtos antes do aumento dessas tarifas, sendo necessário tempo para que esses estoques se esgotem antes de impactar os preços. Além disso, ele considera que as famílias também mudaram sua dinâmica de compra, especialmente no que diz respeito aos automóveis.

“A distribuição dos custos associados será de longo prazo. É possível que as empresas exportadoras dos EUA, os atacadistas e os varejistas queiram absorver parte dos custos antes de repassá-los ao consumidor, que será, em última instância, o grande perdedor. Essa distribuição ao longo do tempo e entre as diferentes partes interessadas ainda não é claramente perceptível. Isso explica a falta de aceleração da inflação”, afirma Waechter.

E agora?

Segundo os especialistas do Banca March, após os números da inflação, as atenções se voltam agora para a reunião Putin-Trump da próxima sexta-feira e, já pensando na próxima semana, para o fórum de bancos centrais de Jackson Hole, evento um pouco mais morno do que em outras ocasiões, mas que nos dará pistas sobre o roteiro do órgão presidido por Powell.

Por Ana Amaral

Por Ana Amaral