A última pesquisa global com gestores do Bank of America mostra um tom otimista em relação ao crescimento, o que se traduz em uma maior alocação em ativos de risco, mas também revela uma série de alertas: 63% dos entrevistados consideram que as ações estão sobrevalorizadas, que há pouca margem para alta adicional diante do pouco dinheiro disponível nas carteiras, que existe um risco de bolha em IA e que há uma forte dependência de que o Fed corte juros para manter o impulso do mercado.

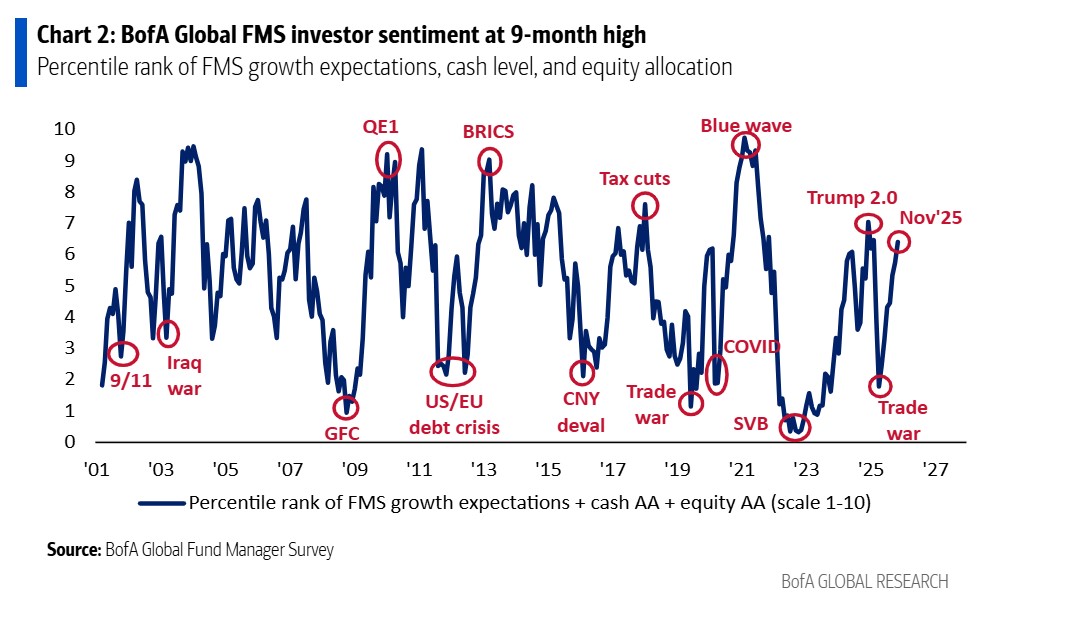

A pesquisa de novembro mostra um claro cenário de luzes e sombras. Por um lado, houve uma melhora nas expectativas de crescimento global, já que a maioria acredita em um pouso suave. Especificamente, quando questionados sobre o resultado mais provável para a economia mundial durante o próximo ano, 53% esperam um pouso suave, 37% não esperam nenhum pouso (a maior proporção desde janeiro de 2025) e apenas 6% esperam um pouso brusco.

Otimismo também em 2026

Outro dado que mostra o otimismo dos investidores é que as expectativas sobre o crescimento mundial se tornaram positivas (de -8% líquido para 3% líquido) em novembro pela primeira vez neste ano. Em contrapartida, o dado sobre o nível de caixa nas carteiras tem desta vez uma dupla leitura: o nível de caixa caiu para 3,7%, o que, segundo o BofA, ativa um sinal de “venda”; ou seja, pode haver pouca margem para alta adicional se já há pouco dinheiro disponível para entrar.

Esse otimismo se estende à visão sobre 2026, tanto em termos de sentimento quanto de posicionamento. Segundo os gestores globais, o desenvolvimento mais altista em 2026 seria o aumento generalizado da produtividade graças à IA (43%), seguido por uma aceleração do crescimento econômico da China (24%). Em relação ao desenvolvimento mais baixista, 45% apontaram inflação e altas de juros pelo Fed, seguido por uma desaceleração no investimento em capex de IA (26%).

Quanto ao posicionamento das carteiras, 37% dos gestores esperam que os mercados emergentes (MSCI EM) superem os demais em 2026, enquanto apenas 3% acreditam que o FTSE 100 terá um desempenho superior a outros índices. “Em moedas, 30% esperam que o iene japonês seja a divisa com melhor desempenho em 2026, seguido pelo ouro com 26%, e apenas 3% esperam que a libra esterlina tenha melhor desempenho”, acrescentam da entidade.

As sombras

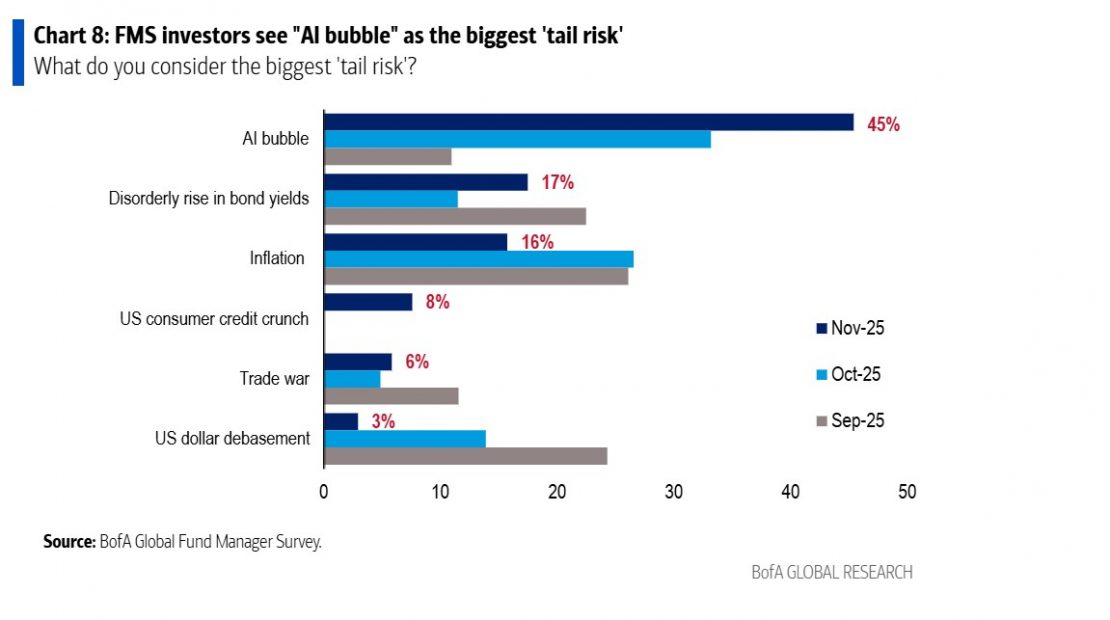

Se olharmos o outro lado da moeda, a pesquisa revela alguns sinais de alerta. Por exemplo, ao serem questionados sobre o maior risco de cauda para a economia e os mercados, 45% dos entrevistados afirmaram que “uma bolha de IA”; porcentagem superior aos 33% registrados no mês passado. Além disso, 53% acreditam que as ações de IA já estão em uma bolha, reduzindo ligeiramente o sentimento de outubro.

“Cabe destacar que um recorde de 63% dos participantes do FMS acredita que os mercados globais de renda variável estão atualmente sobrevalorizados, frente a 60% do mês passado. A boa notícia é que 53% dos investidores do FMS pensam que a IA já está aumentando a produtividade, 15% afirmam que o impulso de produtividade da IA chegará em 2026 e 27% dizem que chegará mais adiante”, explicam da entidade.

Também chama a atenção que, pela primeira vez desde agosto de 2005, uma maioria — 20% líquido — dos entrevistados diz que as empresas estão sobreinvestindo; “esse salto é impulsionado por preocupações sobre a magnitude e o financiamento do boom de capex em IA”, pontuam.

Sobre essas “sombras”, a pesquisa mostra que, quando questionados sobre a fonte mais provável de um evento de crédito, 59% apontaram “private equity/private credit”, a maior convicção sobre a origem de um evento sistêmico de crédito desde que começamos a fazer essa pergunta em 2022. Além disso, veem claramente que, se o Fed não cortar os juros em dezembro, os mercados podem ficar expostos a movimentos de risco.

Posicionamento das carteiras

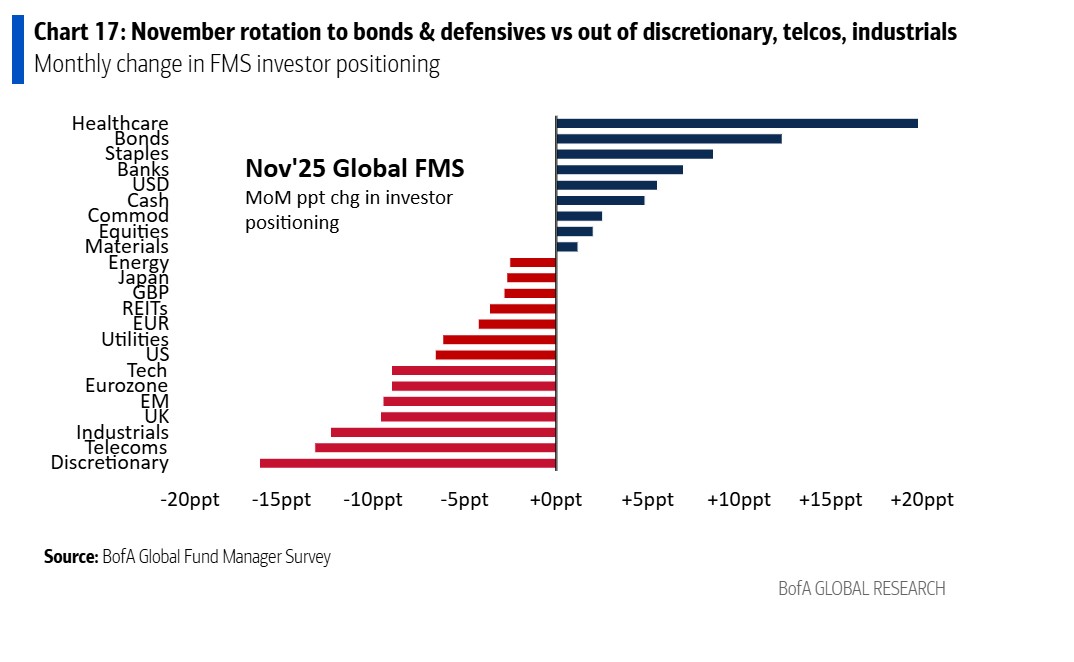

Sobre como tudo isso se reflete no posicionamento das carteiras, a principal conclusão da entidade é que as alocações estão “nitidamente sobreponderadas em ações globais e em commodities”. Segundo destaca a instituição, estamos diante do maior nível de sobreponderação em commodities desde setembro de 2022.

Entre as mudanças realizadas em novembro, os investidores aumentaram sua alocação em saúde, títulos, consumo básico e bancos, e reduziram sua alocação em consumo discricionário, telecomunicações, industriais e ações do Reino Unido.

Para 2026, 45% dos entrevistados esperam que os rendimentos do Treasury americano de 10 anos fiquem na faixa de 4,0% a 4,5% até o final de 2026, enquanto apenas 1% acredita que os rendimentos fecharão 2026 abaixo de 3%, e somente 3% pensam que terminarão acima de 5%.

Em relação ao euro, 48% esperam que o dólar americano esteja entre 1,10 e 1,20 frente ao euro no final de 2026, 2% esperam que o dólar/euro caia abaixo de 1 e apenas 2% esperam que suba acima de 1,30.

Por fim, sobre o S&P 500, destaca-se que 43% esperam que o índice feche 2026 na faixa de 7000–7500 e 9% que feche 2026 abaixo de 6000, enquanto apenas 1% acredita que terminará o ano acima de 8000.

Por Pedro Pligher

Por Pedro Pligher