Em um cenário global marcado por tensões comerciais, ciclos divergentes de política monetária e perspectivas eleitorais em várias economias, as moedas da América Latina apresentaram comportamentos mistos no decorrer do ano. Segundo o último relatório de perspectivas da Ebury, ao analisar as principais divisas da região, destacam-se a resiliência do real brasileiro, a fragilidade do peso chileno diante da desaceleração chinesa e as perspectivas otimistas para o peso colombiano. Por outro lado, a moeda com pior projeção é o sol peruano, que, segundo a fintech, continua prejudicado por fatores internos.

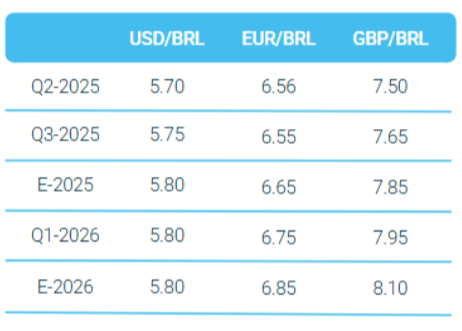

O relatório destaca em especial o desempenho do real brasileiro, que lidera a região apesar da persistência das tensões regionais. “O real brasileiro foi a moeda com melhor desempenho na América Latina nos primeiros meses de 2025, impulsionado por um ambiente fiscal mais estável, juros reais elevados e condições externas favoráveis”, aponta o documento. Após atingir mínimas frente ao dólar no fim de 2024, devido a uma crise de confiança fiscal, a moeda se recuperou rapidamente.

Segundo a Ebury, essa estabilização foi possível graças ao ajuste nas expectativas de gastos públicos, à moderação do presidente Lula em relação aos juros, e à nomeação de Gabriel Galípolo para a presidência do Banco Central. Além disso, a economia mostrou força, com um crescimento de 3,4% em 2024 e previsões otimistas para 2025, embora o FMI tenha recentemente revisado a projeção para baixo, para 2%.

No entanto, os riscos permanecem. Com as eleições presidenciais de 2026 no horizonte, espera-se um aumento dos gastos sociais para sustentar a popularidade do governo, o que pode novamente pressionar as finanças públicas. Soma-se a isso uma inflação em alta — que chegou a 5,48% em março —, impulsionada por subsídios e por um mercado de trabalho aquecido. Em resposta, o Banco Central do Brasil adotou uma postura monetária mais rígida, elevando a taxa Selic para 14,75%, com possibilidade de atingir 15% em junho. A expectativa é de manutenção dessa política para conter a inflação e proteger a moeda.

Chile: recuperação sólida e dependência do cobre

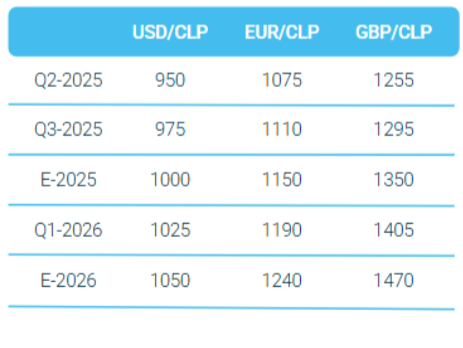

Segundo a Ebury, o peso chileno se valorizou 6% no ano, beneficiado pela alta nos preços do cobre e pelo bom desempenho da economia local. O PIB cresceu 2,6% em 2024, com indicadores recentes positivos: o Imacec cresceu 3,8% em março, e as vendas no varejo mostraram força contínua.

A inflação, embora ainda elevada (4,5% em abril), começou a se moderar e deve convergir para 3% no início de 2026, segundo o Banco Central do Chile (BCCh). No entanto, as pressões subjacentes permanecem, o que levou a autoridade monetária a manter a taxa de política monetária em 5% nas últimas reuniões, após uma redução acumulada de 625 pontos-base desde 2023.

O maior risco para o peso chileno continua sendo externo: a evolução dos preços do cobre e a saúde da economia chinesa — seu principal parceiro comercial. Embora a recente flexibilização tarifária entre EUA e China traga algum alívio, projeta-se uma desaceleração da China em 2025, o que pode limitar o ímpeto adicional para o CLP.

Colômbia: fragilidade fiscal e clima político volátil

O peso colombiano apresentou uma valorização moderada, favorecida por seu atrativo “carry trade” e pela melhora no apetite por ativos de risco em meio a uma trégua comercial global, segundo a Ebury. Contudo, o cenário interno segue complexo.

O principal ponto de tensão é o desequilíbrio fiscal, com um déficit que atingiu 6,8% do PIB em 2024 — o maior em três décadas fora do contexto da pandemia. As projeções de receita do governo são vistas como excessivamente otimistas, e a renúncia do ministro da Fazenda, Diego Guevara, aumentou a percepção de instabilidade.

A política monetária deu uma guinada expansionista: o Banco da República cortou sua taxa para 9,25% em abril, iniciando um novo ciclo de afrouxamento. Essa mudança busca reaquecer uma economia que desacelerou para 1,7% em 2024. São esperados novos cortes graduais ao longo do ano.

As eleições presidenciais de 2026 também desempenharão um papel importante. Com um eleitorado que parece se inclinar para o centro, uma mudança de governo pode beneficiar o COP, caso uma alternativa vista como pró-mercado se consolide.

México: valorização impulsionada por tensões comerciais

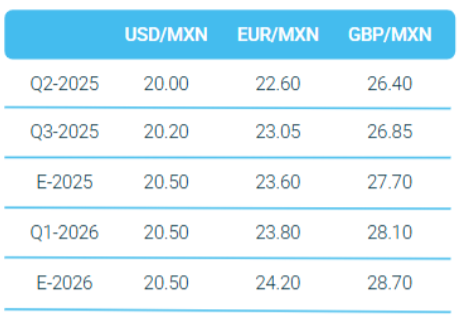

O peso mexicano manteve relativa estabilidade, graças à postura conciliadora da presidente Claudia Sheinbaum nas negociações comerciais com os EUA, evitando sanções tarifárias mais severas, conforme explicam os analistas da Ebury. No entanto, os desafios estruturais persistem.

As novas tarifas de 25% sobre produtos fora do T-MEC afetam cerca de metade das exportações mexicanas para os EUA, o que representa um risco significativo para a atividade econômica. Apesar disso, o México conseguiu evitar a recessão no primeiro trimestre de 2025, com crescimento marginal de 0,2%, puxado pelo setor agrícola.

O governo busca reduzir o déficit fiscal de 5,7% do PIB em 2024 para 3,9% este ano, por meio de cortes em projetos de infraestrutura. A inflação manteve-se dentro da meta (3,8% no primeiro trimestre), permitindo ao Banco do México (Banxico) cortar a taxa de juros duas vezes neste ano. Espera-se um novo corte em maio, o que trará algum alívio diante da desaceleração.

Entretanto, a incerteza comercial e política — especialmente em torno da renegociação do T-MEC — adiciona um prêmio de risco sobre o MXN, que continuará apresentando alta volatilidade nos próximos meses.

Peru: crescente instabilidade política

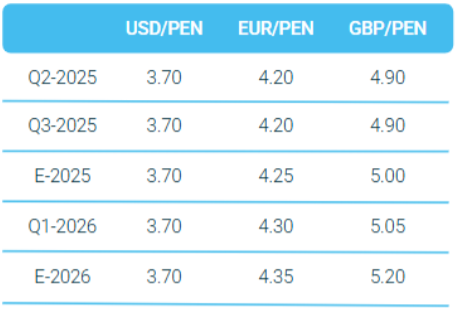

O novo sol peruano foi a moeda com pior desempenho relativo em 2025, apesar de uma valorização de 4%, segundo o relatório da Ebury. Seu desempenho foi limitado por fatores internos, principalmente a crescente instabilidade política.

A presidente Dina Boluarte enfrenta uma queda acentuada em sua popularidade (4% de apoio) e pode ser destituída pelo Congresso a partir de julho, sem a convocação de novas eleições gerais. Esse cenário aumentou a incerteza institucional, afetando o investimento e desacelerando o crescimento.

Embora a economia tenha crescido de forma robusta no último trimestre de 2024, o avanço desacelerou para 2,7% interanual em fevereiro de 2025. O governo ainda projeta um crescimento de 4% para este ano, sustentado pelo gasto público e pelo dinamismo dos setores agrícola e de mineração, mas os analistas são mais cautelosos.

Na área fiscal, o Peru superou suas metas tanto em 2023 (déficit de 2,8%) quanto em 2024 (3,6%), e é estimado que também não cumprirá a meta de 2,2% para 2025. Enquanto isso, o Banco Central de Reserva do Peru (BCRP) reduziu a taxa básica para 4,75%, mas o espaço para novos cortes é limitado, diante dos crescentes riscos políticos e fiscais. A inflação, por sua vez, segue contida em 1,9%.

Conclusão

Ainda que algumas moedas, como o real brasileiro ou o peso chileno, tenham se beneficiado de condições externas favoráveis, o risco fiscal e político continua sendo o principal fator que determina a trajetória das divisas na América Latina. À medida que se aproximam eleições cruciais no Brasil, na Colômbia e no Peru, e com os EUA mantendo uma postura comercial imprevisível, o cenário cambial da região seguirá volátil.

O consenso geral do relatório sugere que, embora algumas moedas ainda ofereçam valor via carry trade e fundamentos sólidos, a cautela será essencial para os investidores. A combinação de pressões inflacionárias, ajustes fiscais e mudanças na política monetária definirá a direção das moedas latino-americanas no restante de 2025.

Por Magdalena Martinez

Por Magdalena Martinez