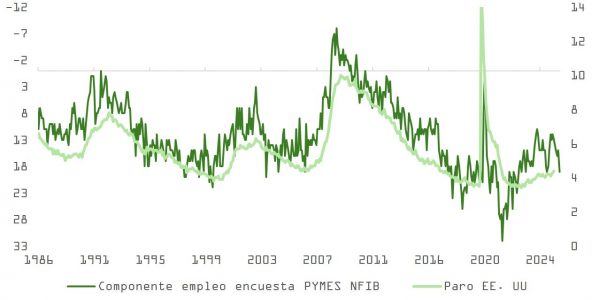

Os dados recentes do mercado de trabalho confirmam um padrão de deterioração moderada, porém sustentada, sem rupturas graves. O índice de pequenas empresas (NFIB) subiu ligeiramente de 98,2 para 99, com melhorias no componente de emprego que sugerem uma pausa na desaceleração, embora sem impulso suficiente para antecipar uma reversão clara.

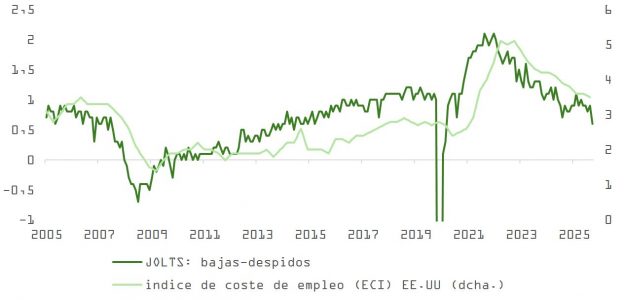

Por sua vez, o relatório JOLTS de outubro reflete um mercado de trabalho que opera com baixa rotatividade: as vagas continuam acima dos níveis pré-pandemia, mas os desligamentos voluntários seguem em queda e as demissões aumentam marginalmente. A leitura é ambígua: não há sinais de colapso, mas tampouco de força. Não há evidências suficientes para determinar se estamos vivenciando uma normalização após os excessos de contratações pós-covid ou se, ao contrário, nos encontramos às portas de um círculo vicioso de contenção de gastos e aumento do desemprego.

Esse ambiente de baixo dinamismo impõe desafios tanto econômicos quanto políticos, especialmente para o Fed, mas também para a Administração Trump, que enfrenta crescentes pressões sociais vinculadas à deterioração do emprego nas faixas de renda média e baixa. As eleições legislativas de novembro de 2026 se aproximam, e os republicanos trabalharão para acabar com a economia em “K”.

O relatório JOLTS aponta para a continuidade da tendência de queda nos rendimentos, o que não deve facilitar a recuperação do sentimento de que Trump precisa.

A Reserva Federal corta, mas se aprofunda a divisão interna

O Fed reduziu os juros em 25 pontos-base, para 3,75%, como esperado. No entanto, a decisão evidenciou um FOMC dividido. Vários membros adotaram posições opostas: Miran propôs um corte mais agressivo de 50 pb, enquanto Goolsbee e Schmid se opuseram à medida, defendendo a manutenção da taxa em 4%. Além disso, o dot plot mostrou quatro membros que preferiam não alterar os juros de forma alguma.

Powell afirmou que a taxa atual já se encontra dentro do intervalo neutro, o que sugere que o ciclo de cortes pode estar entrando em sua fase final, e não apenas nos Estados Unidos. Ainda assim, deixou claro que as decisões futuras dependerão em grande medida da evolução do mercado de trabalho.

Política monetária: pausa tática com viés expansionista

A mensagem geral do FOMC pode ser interpretada como neutra, com nuances. Foi dovish pelo foco crescente no emprego em detrimento da inflação; hawkish pelo freio implícito a novos cortes imediatos; e neutra em suas projeções macroeconômicas, sem mudanças relevantes no resumo de projeções econômicas (SEP) para 2026 e 2027.

Apesar dessa ambivalência, o Fed surpreendeu com uma medida significativa: anunciou compras de 40 bilhões de dólares em letras do Tesouro no próximo mês, apenas 10 dias após o término do QT. Embora formalmente não se trate de um novo programa de expansão quantitativa (QE), na prática implica uma injeção de liquidez que favorecerá os ativos financeiros nas próximas semanas, especialmente em um contexto sazonalmente favorável para os mercados.

Projeções macro: mais crescimento, menos inflação

O novo quadro de projeções eleva a estimativa de crescimento para 2026 de 1,8% para 2,3%, ao mesmo tempo em que reduz a previsão de inflação PCE de 2,6% para 2,4%. Essa combinação — mais crescimento com menos inflação — abre espaço para uma política monetária mais frouxa, caso o mercado de trabalho continue perdendo força.

Powell também insinuou possíveis erros nos dados oficiais de emprego, sugerindo que o BLS poderia estar superestimando a criação de vagas. Segundo cálculos internos do Fed, desde abril teriam sido perdidos, na realidade, cerca de 20.000 empregos mensais, e não criados 40.000 como indicam os dados. Se essa revisão for confirmada em 2026, poderá acelerar o ritmo de flexibilização monetária.

Oracle: termômetro da narrativa de IA

Os resultados do segundo trimestre fiscal da Oracle foram recebidos com ceticismo pelo mercado, apesar de alguns dados positivos. A empresa reportou um crescimento interanual de 438% em reservas (RPO), alcançando 523 bilhões de dólares. A orientação de receitas para 2027 também melhorou em 4 bilhões, e a base de clientes se diversificou com contratos relevantes com Nvidia, Meta e outras empresas do ecossistema de IA.

No entanto, mais da metade dessas reservas está concentrada em um único cliente: a OpenAI. Além disso, a Oracle não atingiu as expectativas de receitas operacionais, apresentou um fluxo de caixa livre negativo de 10 bilhões no trimestre e projeta um investimento de capital próximo a 50 bilhões para o ano fiscal de 2026 — o que representa cerca de 75% de suas receitas.

O mercado teme que o crescimento das reservas não se traduza em lucros reais e que a intensidade dos gastos erosione seu perfil financeiro. A Oracle torna-se, assim, um símbolo das tensões inerentes ao ciclo de investimento em IA: muito capital comprometido, mas ainda com retorno incerto.

Rally de fim de ano: condições intactas

A decisão do Fed e sua linguagem moderada não impedem o tradicional “rally de Papai Noel”. Pelo contrário, a expansão de liquidez implícita nas novas compras de ativos sustenta um ambiente favorável para ativos de risco, ao menos no curto prazo.

Antes da reunião, o mercado já precificava com alta probabilidade (94%) o corte de dezembro. Para as reuniões seguintes de janeiro, março e abril de 2026, as probabilidades de novos cortes oscilam entre 19% e 31%, mas podem se ajustar rapidamente se a hipótese de erro estatístico no emprego for confirmada.

Conclusão: Powell ganha tempo, mas o ciclo não está encerrado

O Fed deu um passo tático, não estratégico. O corte de dezembro, junto com as compras de letras do Tesouro, afrouxa as condições financeiras sem comprometer sua credibilidade diante da inflação. Mas os dados do mercado de trabalho, ainda frágeis, continuam sendo a variável-chave.

Em paralelo, o mercado começa a diferenciar entre setores e narrativas. O caso da Oracle ou as dúvidas sobre qual será o padrão em chips de IA — se os GPUs da Nvidia ou os XPUs da Broadcom — mostram que o investimento em IA já não é premiado pelo volume, mas pelo retorno. A pressão para apresentar resultados tangíveis aumenta e, com ela, a volatilidade potencial.

Nesse cenário, os ativos de risco têm margem para estender o bom desempenho de encerramento de ano, mas sob condições cada vez mais técnicas e com riscos estruturais que exigirão maior seletividade em 2026.