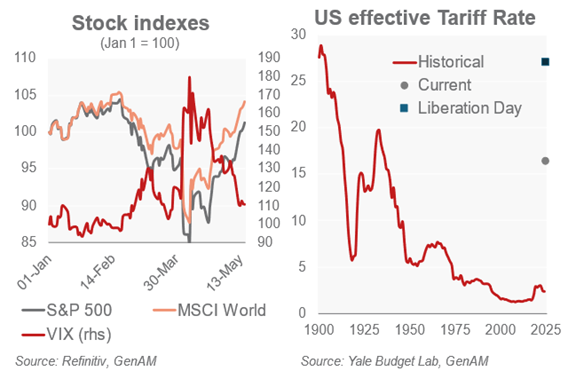

Os mercados parecem respirar aliviados após o acordo de trégua entre Washington e Pequim, que concordaram em reduzir as tarifas sobre as exportações chinesas para os Estados Unidos de 145% para 30% durante 90 dias.

“A notícia de que China e EUA recuaram nas políticas que, na prática, representavam um bloqueio comercial entre os dois países foi recebida com grande alívio pelos mercados. Os investidores confiam que esse prazo de três meses seja aproveitado para negociar um acordo duradouro que, embora não elimine completamente as tensões decorrentes da competição estratégica entre os dois países, ao menos forneça um ambiente mais previsível para as empresas”, reconhece Sean Shepley, economista sênior da Allianz Global Investors.

Segundo os especialistas, os mercados ganharam terreno, com os setores cíclicos liderando. “Nos EUA, a estabilidade da inflação trouxe um leve alívio, embora o aumento nos preços de bens duráveis não tenha sido completamente compensado pela desaceleração da inflação nos serviços. Na Europa, os setores cíclicos, como o automotivo, se recuperaram, embora a rotação setorial tenha começado a mostrar sinais de esgotamento no final do período, com a alta dos setores defensivos. Os investidores agora aguardam um novo catalisador, pois as boas notícias parecem já precificadas”, diz relatório da Edmond de Rothschild Asset Management.

De acordo com a análise da gestora, os dados econômicos dos EUA em abril ainda não refletiram o aumento das tarifas, nem nos preços nem na desaceleração do consumo. “O índice de preços ao consumidor (CPI) do mês ficou em 2,3%, então a aceleração esperada ainda não se concretizou, nem mesmo no caso dos bens. Os serviços continuaram recuando. Enquanto isso, a queda nos preços do petróleo ajudou a desacelerar a inflação de energia e alimentos. O índice de preços ao produtor (PPI) mostrou que os preços dos bens importados subiram ligeiramente de 2,3% em março para 2,5%”, indicam.

Na ausência da divulgação dos PMIs, que ocorrerá ao longo da semana, os analistas do Banca March consideram que, nos EUA, a atenção dos mercados se voltará para as negociações sobre a reforma tributária impulsionada por Trump. “Segundo o presidente da Câmara dos Representantes, Mike Johnson, a proposta poderá ser votada na próxima segunda-feira. A nova lei ganha relevância após a Moody’s ter rebaixado a classificação de crédito da dívida dos EUA. Além disso, os mercados estarão atentos aos leilões do Tesouro, entre os quais se destaca uma emissão de 16 bilhões de dólares com vencimento em 20 anos na quarta-feira”, explicam.

A trégua entre Washington e Pequim

Na opinião de Paolo Zanghieri, economista sênior na Generali Asset Management, o acordo inesperado e acelerado para reduzir temporariamente a tensão comercial entre China e EUA mostra que existe algum tipo de “opção Trump”, mesmo com um preço de exercício mais alto que o esperado.

“Após a trégua, revisamos nossas previsões de crescimento para os Estados Unidos e a zona do euro para 1,6% (de 1%) e 1% (de 0,9%), respectivamente, e reduzimos de três para dois os cortes de juros que o FED deve aplicar até o fim do ano. Quanto à alocação de ativos, reforçamos nossa preferência por investment grade, ao mesmo tempo em que mantemos uma leve sobreponderação em ações. O pico de incerteza passou, e os protecionistas comerciais parecem não estar mais no comando da administração americana, mas ainda é necessária certa cautela”, explica Zanghieri.

Primeiramente, ele considera que a trégua com a China é temporária e que a suspensão da tarifa punitiva do “dia da libertação” expira em 8 de julho, embora espere que a pausa seja prorrogada até que os EUA cheguem a um acordo com seus principais parceiros comerciais. “Essa prorrogação, embora bem-vinda, não resolveria completamente a incerteza que impede os planos de capex das empresas”, ressalta.

Em segundo lugar, aponta que a tarifa universal de 10% e a de 25% sobre aço, alumínio, automóveis e peças automotivas continuam em vigor, com poucas isenções, o que impactará o crescimento e a inflação. “As autoridades comerciais americanas continuam avaliando possíveis ameaças à segurança das importações de semicondutores, produtos farmacêuticos, minerais essenciais e aviões comerciais, entre outros, o que pode desencadear novas tarifas setoriais”, comenta.

Por fim, o economista destaca que o único acordo quase fechado, com o Reino Unido, tem um alcance muito limitado e inclui cláusulas destinadas a excluir a China das cadeias de suprimento britânicas em setores estratégicos. “Pequim se oporia fortemente a que isso se tornasse uma característica comum de todos os acordos”, conclui.

Navegando pela pausa de 90 dias

Na opinião de Andrew Lake, Chief Investment Officer e Head of Fixed Income da Mirabaud Asset Management, a retórica pode soar familiar, mas este último capítulo tarifário traz uma novidade: “As verdadeiras negociações não são entre os Estados Unidos e seus parceiros comerciais, mas entre a Casa Branca e os mercados de títulos dos EUA”.

Segundo a análise de Lake, nas últimas semanas, observamos uma mudança sutil, porém importante: Trump parece muito menos reativo à volatilidade do mercado de ações do que em seu primeiro mandato, quando costumava medir seu sucesso pelo desempenho do índice S&P 500. “Desta vez, o indicador-chave são os custos de financiamento dos EUA. Ele quer rendimentos mais baixos dos títulos do Tesouro, juros mais baixos e um dólar mais fraco. Quando os rendimentos do Tesouro começaram a cair em abril, o tom mudou. Agora é o mercado de títulos, não o de ações, que parece estar impulsionando os ajustes de política”, explicam. Para esse especialista, com a maior parte da trégua ainda por vir, os mercados seguem posicionados com otimismo, impulsionados por notícias de acordos no Reino Unido e na China.

Para Lake, a verdadeira questão é se os mercados financeiros, animados pelo otimismo sobre as tarifas, podem ignorar os dados atuais e se concentrar nas possíveis melhorias econômicas que agora estão sendo precificadas para o segundo semestre do ano.

“Claramente, estamos em uma situação pior do que no início do ano, com 10% aparentemente como a tarifa mínima, mas isso ainda é muito melhor do que a situação de apenas algumas semanas atrás. Persistem dúvidas, mas se isso agora é a ‘nova normalidade’, então esperaríamos que acordos com outros parceiros comerciais importantes sejam fechados nos próximos meses. Estando novamente em modo de ‘esperar para ver’, nosso posicionamento continua cauteloso. Os mercados estão subindo pela narrativa, não pelos fundamentos, e temos reduzido o risco durante essas altas. Preferimos migrar para crédito de alta qualidade, onde os spreads se ampliaram até níveis que consideramos ‘recessivos’. Estamos construindo exposições lentamente em pontos de entrada atraentes”, conclui.