Durante grande parte dos últimos dois anos, a história da IA nos mercados foi dominada por um otimismo desenfreado. No entanto, nas últimas semanas de 2025, tanto os mercados de renda variável quanto os de crédito recuaram a partir do que pareciam ser avaliações exageradas. Para os investidores, isso significou refletir sobre sua exposição atual a essa tendência e, sobretudo, considerar qual será seu peso nas carteiras em 2026.

“Em 2025, o setor tecnológico contribuiu, aproximadamente, com 70% da rentabilidade do S&P 500 e com mais de 60% do crescimento dos lucros do índice. Essa forte contribuição se deve ao aumento constante das previsões de lucros para as empresas de semicondutores, impulsionado pelo compromisso dos hyperscalers de investir centenas de bilhões de dólares em gastos de capital relacionados à IA. Além disso, o poder de precificação dos chips de IA permitiu que as margens e os lucros atingissem novos máximos. No entanto, a esperada ampliação do mercado — ou seja, a diversificação do desempenho para outros setores graças aos ganhos de produtividade impulsionados pela IA — ainda não se materializou na renda variável”, lembra Nicolas Bickel, responsável de investimentos no Edmond de Rothschild Banca Privada.

Os números apontados por Bickel são argumento suficiente para continuar investido em ações tecnológicas e relacionadas à IA. Andy O’Brien, CFA, gestor de carteiras nas estratégias de Pesquisa dos EUA da Putnam Investments, concorda que a IA e o setor tecnológico apresentam importantes oportunidades de investimento. “Acreditamos que a IA é a inovação tecnológica definidora desta geração, uma que transformará de forma fundamental a maneira como as pessoas vivem e trabalham nos próximos anos e décadas. Assim como em ciclos transformadores anteriores, como o surgimento da internet, essa onda gerará enormes oportunidades de investimento. No entanto, também trará riscos significativos, já que muitos dos primeiros participantes provavelmente não alcançarão seus objetivos ambiciosos e muitas empresas consolidadas enfrentarão novas disrupções”, afirma O’Brien.

Por isso, a gestora continua mantendo posições em nomes líderes de infraestrutura de grande capitalização como NVDA e AVGO, que capturaram grande parte da criação inicial de valor na infraestrutura de IA. Mas o gestor também reconhece que “estamos focados na ampliação do conjunto de oportunidades, tanto dentro das camadas físicas da IA (memória, armazenamento e energia) quanto na camada de implementação (software, serviços e videogames), onde esperamos que surja a próxima etapa de criação de valor”.

Diante do debate sobre a IA

Segundo reconhecem Johanna Kyrklund, diretora de investimentos (CIO) do Grupo Schroders, e Nils Rode, diretor de investimentos da Schroders Capital, à medida que entramos em 2026, existe uma grande preocupação com as avaliações do mercado de ações e estão sendo feitas comparações com a bolha pontocom. Mas, segundo sua análise, se observarmos as avaliações do mercado, as bolsas continuam sustentadas pelo fato de que os rendimentos dos títulos estão se comportando bem, a inflação está estável por enquanto e pela probabilidade de que os bancos centrais afrouxem um pouco mais sua política monetária.

“Em nível de mercado, continuamos vendo retornos positivos na renda variável. Por exemplo, seguimos vendo potencial nos hyperscalers para gerar receitas. Em conclusão, continuamos vendo oportunidades. Não se deve perder de vista o risco específico da renda variável, mas a chave está em assumir esse risco de forma deliberada, respaldada por uma análise fundamental detalhada, e não pelo peso de uma ação no índice. Estamos buscando oportunidades para diversificar. Nem tudo girou em torno da IA. O ano de 2025 demonstrou as vantagens da diversificação geográfica e as ações de valor tiveram um bom desempenho fora dos Estados Unidos”, apontam esses dois especialistas da Schroders.

Para este ano, a Amundi é categórica e considera que os investidores deveriam adotar uma perspectiva global para mitigar a crescente concentração na renda variável. Segundo Víctor de la Morena, diretor de Investimentos da Amundi Iberia, havendo boas opções e “mais baratas” no mercado, seria necessário olhar além dos grandes nomes e do setor de IA. “Estamos diante do mesmo nível de concentração que em 2000 e, em nossa opinião, estamos em uma bolha, só que não saberemos até que ela estoure. Isso não significa que não se deva ter exposição à tendência da IA, apenas que é preciso ser seletivo e evitar estar exposto a qualquer preço de avaliação. É importante não apostar tudo no início, porque pode ser que depois haja mudanças no jogo”, esclarece.

Também na renda fixa

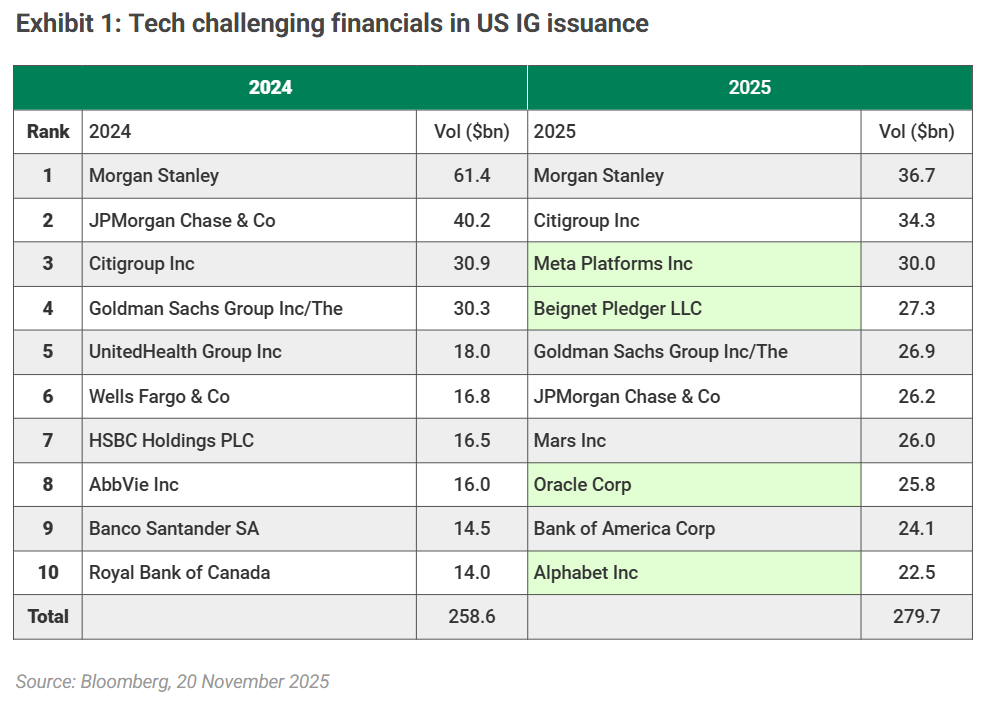

Essa reflexão não afeta apenas a renda variável, também é necessária no caso da renda fixa. Segundo Johnathan Owen, gestor da TwentyFour AM (boutique da Vontobel), as estimativas de emissão relacionadas à IA situam-se entre 1 e 3 trilhões de dólares para os próximos anos, um volume de dívida que poderia ser administrável, mas o momento gera preocupação. “Os investidores se perguntam por que deveriam comprar a oferta atual quando é provável que outra grande transação esteja logo ali. Já tivemos uma série de emissões de títulos gigantes vinculadas aos gastos em IA e, como resultado, quatro empresas de tecnologia figuram agora entre os dez principais emissores de títulos IG dos EUA no ano até o momento, contra nenhuma em 2024. Além disso, isso se soma ao considerável financiamento do mercado privado”, explica Owen.

Em sua opinião, além da tecnologia, a IA está afetando quase todos os âmbitos do panorama empresarial. Por exemplo, no caso das empresas de serviços públicos, a questão gira em torno das enormes necessidades energéticas dos centros de dados e da oportunidade de crescimento sem precedentes que isso representa. Para Owen, isso implicará uma forte emissão, tanto em formato sênior não garantido quanto provavelmente híbrido corporativo, à medida que os balanços se expandem. “As telecomunicações, a saúde e até mesmo a indústria estão estruturando suas estratégias em torno da eficiência, da produtividade e da otimização da IA. Evitar completamente esse tema será cada vez mais difícil para os investidores IG mais cautelosos. Enquanto o tema da IA continua dominando o panorama fundamental, as consequências macroeconômicas permanecem incertas. Há forças claramente opostas em jogo: a inovação impulsionada pela IA poderia aumentar a produtividade e o crescimento, o que, em última instância, elevaria os rendimentos, enquanto a visão contrária destaca as pressões desinflacionárias e a possível perda de postos de trabalho”, argumenta.