Quando se analisam os benefícios que obtemos ao investir em um fundo, costuma-se observar os dados de rentabilidade, mas a esse valor é preciso subtrair dois fatores “erosivos”, que são os custos dos veículos e o efeito da inflação. Nesta última não se pode influenciar, mas as entidades gestoras podem atuar tanto para melhorar os retornos quanto para reduzir suas comissões, em benefício do investidor. Nos últimos anos, os UCITS têm gerado benefícios aos investidores de varejo na Europa, permitindo-lhes manter seu poder aquisitivo e superar a inflação? O oitavo Relatório de mercado 2025 sobre os custos e o desempenho dos produtos de investimento de varejo na União Europeia, que acaba de ser publicado pela ESMA, a Autoridade Europeia dos Mercados e Valores, busca lançar luz sobre esse tema. Em relação aos custos, destaca-se uma tendência positiva: os custos correntes dos fundos de investimento na UE continuam diminuindo.

Isso se deve principalmente à entrada no mercado de novos participantes e novos produtos que geralmente aplicam comissões mais baixas. Ainda assim, a redução de custos nos fundos com maior histórico continua sendo mais limitada, ou seja, a entrada de novos fundos mais baratos no mercado impulsiona os custos para baixo e obriga os fundos existentes também a reduzirem suas tarifas, embora não tanto quanto nem no mesmo nível dos novos veículos.

E é que o custo e o desempenho dos produtos são determinantes-chave dos benefícios que os investidores de varejo da UE podem obter de seus investimentos. Uma informação clara e abrangente permite aos investidores avaliar os custos e o desempenho passado, e sustenta a tomada de decisões informadas e a participação de varejo nos mercados de capitais, defende a ESMA. As conclusões demonstram a importância da transparência dos custos, assim como a obrigação dos gestores de ativos e das empresas de investimento de atuar no melhor interesse dos investidores.

“Em 2024, o mercado de fundos de investimento de varejo da UE apresentou um desempenho mais sólido e uma diminuição gradual dos custos, impulsionada em grande parte pelos novos fundos. Os dados que publicamos mostram uma pressão gradual sobre os custos nos mercados da UE e, com isso, uma melhora nos resultados para os investidores. No entanto, o relatório destaca que os benefícios são desiguais e que a escolha do produto é determinante. A transparência e a concorrência continuam sendo fundamentais para transformar as melhorias do mercado em ganhos reais para os investidores”, comenta Verena Ross, presidente da ESMA.

Mais reduções nos novos veículos… e na renda fixa

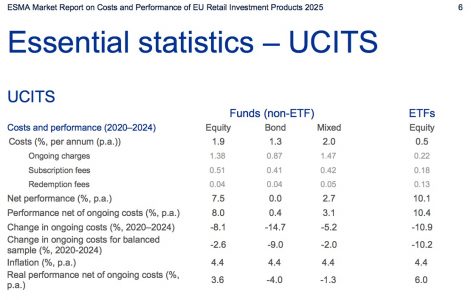

O relatório deixa claro que os custos dos fundos UCITS diminuíram gradualmente em 2024, impulsionados principalmente pelos novos fundos, que registraram uma queda dos custos correntes de 8% para os fundos de renda variável de varejo e de quase 15% para os fundos de renda fixa de varejo. As reduções foram mais limitadas para os fundos já existentes (com pelo menos cinco anos de histórico), situando-se em 3% para os fundos de renda variável e em 9% para os de renda fixa.

A amostra da ESMA abrange ativos de UCITS no valor de cerca de 11,6 trilhões de euros, dos quais se estima que os investidores de varejo detinham aproximadamente 7,9 trilhões de euros em 2024, com uma cobertura global de 92% do mercado de UCITS da UE. E, com essa amostra, a autoridade conclui que nos fundos de renda fixa é onde haverá maior redução de custos: “Os custos correntes na UE continuarão diminuindo, especialmente nos fundos de renda fixa. Para o horizonte de investimento de um ano, entre 2020 e 2024 os custos correntes dos fundos de renda variável de varejo (excluindo ETFs) diminuíram 8%, enquanto os dos fundos de renda fixa de varejo (excluindo ETFs) caíram quase 15%”, diz o relatório.

O desafio de manter o poder aquisitivo em 2020-2024

O estudo analisa a relação rentabilidade/custos para avaliar o benefício que esses veículos oferecem ao investidor e deixa claro que o desempenho dos UCITS melhorou significativamente em 2024. Os fundos de renda variável e mistos alcançaram seus segundos melhores resultados desde 2020, enquanto os fundos de renda fixa atingiram seu nível mais alto de rentabilidade. Mas os fundos ativos de renda variável tiveram desempenho inferior em 2024 ao dos fundos passivos não-ETF e ao dos ETFs, o que evidencia as limitações da gestão ativa.

Os retornos líquidos reais foram positivos em todas as categorias de fundos em 2024, marcando uma clara mudança de tendência em relação a 2023. No entanto, o mesmo não ocorre no horizonte de cinco anos (2020-2024): a rentabilidade real líquida de custos situa-se em 3,6% nos fundos de renda variável e em 6% nos ETFs de renda variável, mas é negativa nos fundos UCITS mistos (com queda de 1,3%) e nos de renda fixa (queda de 4%, ver quadro).

Com esses dados, a ESMA calcula que um investimento hipotético de 10.000 euros ao longo de cinco anos, entre 2020 e 2024, baseado em uma carteira de fundos UCITS, ofereceria cerca de 12.200 euros líquidos de custos correntes, mas ficaria ligeiramente abaixo dos 10.000 euros ao considerar o efeito da inflação (de 4,4% no período). Ou seja, a atual estrutura de custos dos veículos e sua rentabilidade não teriam permitido ao investidor de varejo manter seu poder aquisitivo com essa carteira. Individualmente, apenas os ETFs de renda variável e os fundos ativos de renda variável conseguiram isso nesse período.

Assim como em 2023, os custos correntes dos fundos ambientais, sociais e de governança (ESG) foram em 2024 mais baixos em comparação com seus equivalentes não ESG, mas seu desempenho também foi inferior. Da mesma forma, os fundos do Artigo 9 do SFDR apresentaram desempenho inferior ao dos fundos que reportam sob o Artigo 6 do SFDR.

No período 2020-2024, os custos dos fundos UCITS ESG foram iguais aos de suas contrapartes não ESG na renda variável (1,9%) e nos mistos (2%), mais baixos em títulos de dívida (1,2% frente a 1,3%) e um pouco mais altos nos ETFs de renda variável (0,6% frente a 0,5%). Quanto à rentabilidade, foi negativa apenas nos veículos de renda fixa e, analisando a rentabilidade líquida de custos, foi positiva e superou a inflação nos fundos ESG de renda variável (8,3%) e nos ETFs de renda variável (9,5%), e positiva sem superar a inflação nos fundos de dívida (0,1%) e mistos (2,6%, ver quadro).

A ESMA resume como os custos e a inflação limitam os benefícios dos retornos dos UCITS em dez anos: os investidores pagaram cerca de 1.500 euros em custos contínuos para um investimento de 10.000 euros, obtendo um valor líquido de 15.500 euros em uma década, segundo o relatório. A inflação tem um papel exógeno, mas significativo, além dos custos do fundo: para um investimento de 10.000 euros em dez anos, um investidor perde mais de 3.600, o que leva a um valor real líquido de cerca de 12.000 euros.

Uma realidade heterogênea e com peso dos incentivos

O relatório também evidencia as diferenças de custos entre os países europeus: os principais fatores de heterogeneidade são as diferenças estruturais do mercado e a falta de harmonização na normativa nacional, embora também influenciem as diferenças de inflação. Por exemplo, os fundos domiciliados nos Países Baixos e na Suécia apresentam os custos contínuos mais baixos em 2024 para fundos de renda variável, enquanto os níveis de custo mais altos foram observados na Itália e em Portugal.

O relatório da ESMA sobre os custos totais de investir em UCITS e AIFs mostra que os UCITS são distribuídos principalmente de forma indireta por meio de uma entidade terceira (principalmente instituições de crédito e empresas de investimento), embora com uma heterogeneidade substancial entre os Estados-membros. Outra fonte de variabilidade está nos custos de distribuição e seu tratamento regulatório: os distribuidores de fundos podem ser remunerados por meio de comissões (ou seja, incentivos), que são incluídas nas cobranças únicas ou nos custos contínuos, mas não são reportadas nos KIDs de PRIIPs como uma categoria independente. O relatório da ESMA sobre custos totais mostra que os incentivos não costumam ser anedóticos: em média, e por meio dos diferentes canais de distribuição, 45% dos custos contínuos são pagos na forma de incentivos aos distribuidores.

O relatório de mercado 2025 da ESMA sobre os custos e o desempenho dos produtos de investimento de varejo na UE oferece uma visão geral dos principais acontecimentos até o final de 2024, um ano caracterizado pela melhora das rentabilidades em comparação com 2023. Assim como nas edições anteriores, a análise deste ano abrange os organismos de investimento coletivo em valores mobiliários (UCITS), os fundos de investimento alternativo (FIA) de varejo e os produtos de varejo estruturados (SRP). Além da análise habitual, este relatório traz novas análises sobre os fundos negociados em bolsa (ETFs) ativos e os fundos de investimento de longo prazo europeus (FILPE).

Persistem problemas significativos nos dados. Para os UCITS, os custos de entrada e saída informados nos KIDs dos PRIIPs ainda estão sujeitos a limitações. Dadas essas restrições, nesta edição do relatório a ESMA deu maior ênfase aos custos correntes. No caso dos FIA, a informação sobre custos, embora ainda não seja exaustiva, melhorou substancialmente este ano, cobrindo 30% da amostra de FIA de varejo (frente a 9% da edição anterior). Para os SRP, os custos estão disponíveis apenas para um subconjunto de produtos. Em outros âmbitos, a informação sobre custos não inclui os possíveis custos de distribuição.

Por Redacción Américas

Por Redacción Américas

Por Javiera Donoso

Por Javiera Donoso