A crise de liquidez após a crise financeira de 2008 impulsionou o desenvolvimento de fundos de continuação, que tiveram sua fase embrionária na década de 1980. Esses fundos permitem que os investidores continuem com os melhores investimentos de um fundo fechado além do período de liquidação do veículo, adiando assim o acesso à liquidez para o investidor. As vantagens? Entre outras, a eliminação das fases iniciais de um veículo de private equity — geralmente as menos rentáveis —, horizontes de investimento mais curtos e, para investidores já existentes, a possibilidade de evitar vendas forçadas.

O uso de fundos de continuação por empresas de investimento em mercados privados aumentou consideravelmente nos últimos anos. Isso se deve principalmente a um menor volume de desinvestimentos em fundos existentes, mas também à demanda dos investidores por liquidez e à rápida evolução dos mercados secundários. Diante desses fatores, um estudo da Preqin indica que esses veículos permitiram aos General Partners (GPs) “expandir sua participação em algumas empresas do portfólio, incorporando-as a novos veículos”.

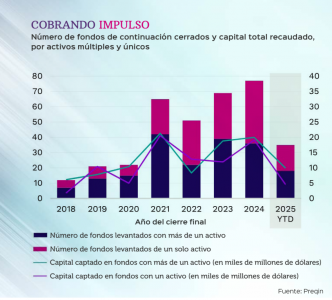

Os números fornecidos pela Preqin são claros quanto à dimensão que este segmento está assumindo no investimento alternativo: a nível global, foram fechados 77 fundos de continuação em 2024 , um número recorde, que representou uma angariação de 39 bilhões de dólares , em comparação com os 31 bilhões de dólares em 2023 e próximo do máximo anterior de 42 bilhões de dólares em 2021.

E esse ritmo de captação de recursos não mostra sinais de desaceleração em 2025 , de acordo com a empresa, já que nos primeiros seis meses do ano foram arrecadados cerca de 25 bilhões de dólares com 54 fundos de continuação.

João Pita Rua (Qualitas Funds): “Os fundos de continuação proporcionam às carteiras exposição direta a ativos consolidados, com um perfil de risco mais controlado do que os investimentos primários.”

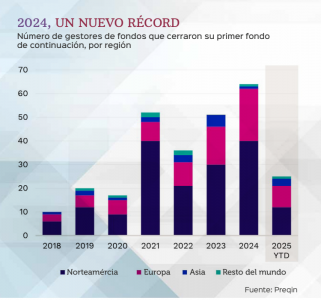

Além disso, novos participantes estão aderindo a essa tendência , já que, segundo a Preqin , um número recorde de 64 gestores fecharam seus primeiros fundos de continuação em 2024 em todo o mundo, representando um aumento de 25% em relação ao ano anterior.

Mais tempo e capital

Mas o que exatamente é um fundo de continuação? João Pita Rua, Diretor de Investimentos da Qualitas Funds , explica: trata-se de um veículo criado por um GP para adquirir um ativo ou portfólio de ativos de um fundo mais antigo que está se aproximando do fim de sua vida útil. Os atuais Limited Partners (LPs), continua ele, têm a opção de sair do fundo antigo e receber sua participação ou reinvestir no novo fundo. Ao mesmo tempo, o GP pode atrair novos LPs para financiar a transação . “O objetivo é dar mais tempo ou capital a ativos que o GP acredita terem potencial, sem forçar uma venda”, conclui.

Francisco Rosique , diretor da Nord Holding , explica que, quando uma empresa no portfólio de um fundo de private equity apresenta um desempenho excepcional, mas o fundo não consegue mais fornecer suporte financeiro devido às suas próprias limitações (por exemplo, está atingindo seu horizonte de investimento, está totalmente investido ou excederia a concentração máxima em um único ativo), surgem duas opções. A abordagem tradicional é vender a empresa para terceiros . No entanto, se o gestor considerar que ainda há valor a ser capturado, ele pode optar por transferir o investimento para um veículo de continuação gerido pela própria equipe. Segundo Rosique, nesse novo veículo, podem reinvestir os LPs interessados e também ingressar novos investidores.

Gonzalo Eguiagaray (Arcano Partners): “Esses veículos facilitam o investimento com gestores ou em empresas, setores e regiões geográficas onde, de outra forma, não teríamos essa possibilidade.”

O especialista admite que os fundos de continuação são sua estratégia favorita no mercado secundário de investimentos alternativos. O motivo é que, embora existam muitos consultores no mercado, os investidores secundários que possuem fundos primários e, portanto, mantêm uma ampla rede de relacionamentos ativos com GPs, podem iniciar negociações em veículos de continuação sem intermediação. “Dessa forma, há um potencial maior para gerar alfa “, afirma. Nos fundos secundários tradicionais, explica ele, aqueles liderados por LPs que são altamente intermediados, a geração de alfa se tornou muito mais complexa, e eles também apresentam um perfil de retorno mais restrito, fortemente focado na TIR (Taxa Interna de Retorno), com os múltiplos de retorno sobre o capital sendo menos importantes.

Por outro lado, Rosique explica que, em veículos de continuação, é possível realizar uma due diligence completa , enquanto o acesso à informação em fundos liderados por LPs é muito limitado, “o que aumenta o risco de superestimar o NAV”.

O que os veículos de continuação trazem para as carteiras?

Gonzalo Eguiagaray, Diretor Executivo de Private Equity na área de Gestão de Ativos da Arcano Partners, detalha as vantagens que esses veículos oferecem para as carteiras. A primeira é o “acesso a ativos maduros com menor risco de investimento, já que são geridos pelo mesmo gestor geral e equipe de gestão que os administra há vários anos”. Soma-se a isso a possibilidade de ter um plano estratégico claro de criação de valor desde o início, bem como a diversificação das carteiras de private equity, uma vez que facilitam o investimento com gestores ou em empresas, setores e regiões geográficas “onde, de outra forma, não teríamos essa oportunidade”.

Pita, da Qualitas Funds, acrescenta que os fundos de continuação proporcionam às carteiras exposição direta a ativos consolidados, “com um perfil de risco mais controlado do que os investimentos primários”, uma vez que, em geral, “são empresas com um histórico comprovado e em estágios avançados de crescimento, o que oferece aos investidores maior visibilidade sobre o desempenho futuro e menor dependência de projeções“.

Além disso, segundo o especialista, esses tipos de veículos têm um horizonte temporal mais curto, já que investem em ativos que estão em estágios intermediários ou finais de seu período de valorização. “Isso permite uma geração de retornos acelerada e mitiga o efeito da curva J, típico dos fundos tradicionais.” A consequência é uma redução na exposição aos anos iniciais de baixos retornos sobre os investimentos. “No geral, os fundos de continuação estão consolidando sua posição como uma ferramenta eficaz para diversificar portfólios, equilibrar riscos e obter fluxos de capital em períodos mais previsíveis”, afirma Pita.

Por sua vez, Cristina García, da equipe de Investimentos Ilíquidos da Diaphanum, acrescenta a diversificação temporal oferecida por esses veículos como um benefício adicional. Ela explica que os investidores existentes mantêm seus investimentos por um período mais longo , enquanto os novos investidores entram em um ativo com histórico e um horizonte de tempo previsivelmente mais curto do que um veículo recém-criado sem uma carteira inicial.

Cristina García (Diaphanum): “Os veículos de continuação são agora uma parte essencial do mercado secundário de private equity e já não são considerados uma raridade.”

A este respeito, Pita afirma que esta estrutura permite aos investidores “capitalizar o trabalho realizado nos últimos anos, seja através de operações de fusões e aquisições ou do lançamento de novos produtos desenvolvidos nas empresas participadas”, e oferece vantagens para compradores secundários, uma vez que os veículos de continuação “reduzem o risco de ‘blind pool’ ao investir em ativos já identificados, com histórico de rentabilidade e operações em curso”. Assim, como salienta o Banca March, o risco de execução deverá ser menor, uma vez que não se trata de uma empresa “nova” para o gestor, que já a conhece em detalhe. “Portanto, faz pouco sentido para um GP aventurar-se na criação de um veículo de continuação para uma empresa na qual tem pouca confiança, uma vez que o custo reputacional do fracasso pode ser muito mais elevado.”

Além disso, de acordo com Pita, com fundos de continuação, o GP pode manter a gestão de ativos com potencial de crescimento , “evitando uma venda forçada em um momento desfavorável” do mercado.

March acrescenta a possibilidade de alinhamento de interesses caso o GP também invista no veículo de continuação, “algo que geralmente é comum e normalmente acontece com uma participação de investimento maior do que a que o GP tinha no fundo anterior”. Além disso, segundo a empresa, há maior visibilidade dos fluxos de caixa do investimento.

Conflitos de interesse entre os desafios

Mas também existem pontos que podem gerar preocupações em relação aos fundos de continuidade. Eguiagaray, da Arcano Partners , aponta o “conflito de interesses inerente a uma transação em que o GP é simultaneamente comprador e vendedor” como o principal deles. Para evitar incertezas nesse aspecto, o especialista acredita ser “importante” que os GPs tenham mecanismos de governança robustos , estabeleçam um processo de criação de fundos “com prazos razoáveis” e sejam transparentes na determinação da avaliação dos ativos.

Francisco Rosique (Nord Holding): “Eles ainda são um subsegmento do mercado de private equity e, portanto, ilíquidos, o que os torna mais adequados para investidores institucionais ou qualificados.”

A Banca March observa, a este respeito, alguns obstáculos que as empresas especializadas em veículos de continuidade devem saber superar. Além dos potenciais conflitos de interesse entre o GP, os LPs existentes no fundo vendedor e os novos LPs que entram no veículo de continuação, a empresa aponta para a complexidade estrutural e de avaliação , “que geralmente exige documentação altamente técnica e, portanto, assessoria”. Menciona também os custos adicionais de estruturação da transação e criação do novo veículo, sem esquecer que, em certa medida, “a diversificação é menor do que a obtida com o investimento em um fundo onde o risco é distribuído por mais empresas”.

García, da Diaphanum, acrescenta como ponto a ser observado o risco de prolongar ativos ilíquidos, pois, em alguns casos, a vida útil de investimentos que podem não ter mais potencial significativo de valorização pode ser estendida “artificialmente” .

Que tipo de investidor tem maior probabilidade de investir nesses veículos?

March destaca que o acesso a um fundo de continuação é normalmente restrito a uma grande parcela de investidores, já que eles são geralmente “destinados principalmente a investidores sofisticados com equipes profissionais e anos de experiência em private equity, que podem responder e executar o investimento rapidamente”. Eles também costumam ser direcionados, segundo a empresa, a investidores existentes no fundo anterior.

Assim, esses tipos de veículos de mercado privado são, por enquanto, “mais adequados para investidores institucionais ou qualificados, pois exigem um profundo conhecimento de estruturas de investimento alternativas” e porque envolvem riscos complexos de valorização e governança. “No momento, um GP não projeta esses veículos pensando no investidor pessoa física devido a questões de tamanho, escala e, sobretudo, execução e capacidade de resposta”, explica a empresa.

Por sua vez, Rosique destaca que os veículos de continuação são um subsegmento do mercado de private equity e, portanto, ilíquidos, “o que os torna mais adequados para investidores institucionais ou qualificados”. No entanto, considerando que o private equity está ganhando força entre os investidores minoritários, o especialista observa que um fundo secundário especializado em veículos de continuação “tem um perfil que pode ser mais adequado do que um fundo primário, com horizontes de investimento mais curtos e menor volatilidade”. Mesmo assim, Rosique considera altamente improvável que um fundo secundário aberto a pequenos investidores implemente atualmente uma estratégia hands-on voltada para a geração de alfa. Independentemente disso, ele acredita que qualquer investidor minoritário “deve entender o produto e seus riscos, e isso requer educação adicional no caso de veículos de continuação”.

García concorda com essas ideias. Ele está ciente de que o investimento direto em veículos de continuação é projetado “principalmente” para investidores institucionais sofisticados: fundos de pensão, seguradoras, fundos de fundos, etc. O motivo é claro: “Esses participantes entendem os riscos de iliquidez , longos horizontes de investimento e estruturas de taxas, e têm a capacidade de analisar a avaliação atribuída ao ativo ou ativos incluídos no veículo, bem como de avaliar potenciais conflitos de interesse.”

No entanto, García está ciente de que o acesso por meio de fundos secundários que, por sua vez, investem em fundos liderados por GPs “faz sentido dentro de um programa de investimento diversificado, que inclui alocação para fundos primários, secundários e de coinvestimento“.

Por Pedro Pligher

Por Pedro Pligher