O primeiro-ministro francês, François Bayrou, apostou tudo em uma única carta — por meio de uma questão de confiança — e perdeu. Segundo especialistas, a França entra em uma nova crise política que começa com a necessidade de enfrentar um ajuste fiscal de 44 bilhões de euros. Embora esse cenário já tivesse sido antecipado por alguns investidores, os próximos dias serão determinantes para avaliar a capacidade do país de estabilizar seu panorama político e acalmar os mercados em relação à sua trajetória orçamentária.

“A alternativa preferida pelo presidente Macron agora é a rápida nomeação de um novo primeiro-ministro, que tentará alcançar um acordo nas tensas negociações orçamentárias. As eleições antecipadas continuam sendo uma possibilidade se isso não funcionar. Em qualquer caso, os acontecimentos atuais refletem um desafio com uma margem limitada para uma solução simples: governos frágeis em meio a um cenário político fragmentado. Assim, a incerteza continua elevada, embora não esperemos que os mercados de títulos saiam dos trilhos a partir daqui”, comenta Dario Messi, chefe de Análise de Renda Fixa no Julius Baer.

Os especialistas concordam que o caos da política francesa, de fato, acrescenta mais volatilidade. Peter Goves, responsável por Análise de Dívida Soberana de Mercados Desenvolvidos da MFS Investment Management, considera provável que os diferenciais permaneçam amplos, com episódios de fechamento de posições curtas; no entanto, a instabilidade política veio para ficar, sem dúvida. “Macron provavelmente se apressará em encontrar um novo primeiro-ministro como primeira reação, antes de considerar a convocação de novas eleições parlamentares. A situação é muito mutável e a forma como os acontecimentos se desenvolverem provavelmente ditará o tom do mercado nos próximos dias. Até agora, a reação do mercado tem sido bastante contida, mas levamos em conta as greves programadas para quarta-feira e o risco iminente de uma possível rebaixada de classificação. Enquanto isso, a França ainda precisa aprovar um orçamento”, comenta Goves.

Impacto contido

Segundo Raphaël Thuin, Head of Capital Markets Strategies na Tikehau Capital, por enquanto, o impacto econômico é desigual. “As empresas do CAC 40, em sua maioria multinacionais, exportadoras e com baixos níveis de endividamento, parecem relativamente protegidas das turbulências políticas e da alta das taxas de juros. Sua limitada exposição às contratações públicas reduz sua sensibilidade diante das oscilações orçamentárias. Além disso, o excesso de poupança privada na França continua financiando parte dos déficits, o que mitiga as vulnerabilidades externas”, aponta.

No entanto, reconhece que surgem dois focos de atenção: “No curto prazo, a tributação empresarial pode se tornar uma questão crítica, já que vários partidos contemplam reformas específicas. No longo prazo, a instabilidade política e os déficits crônicos podem erodir gradualmente a confiança dos investidores, o investimento privado e a atratividade do país. Essa evolução pode acabar pesando sobre o consumo e o crescimento econômico”.

Michael Browne, Global Investment Strategist do Franklin Templeton Institute, lembra que a França conta com o respaldo da UE, do BCE e do euro, e não vai a lugar nenhum. “Seu sistema financeiro é sólido. É verdade que é o único país da Europa onde os diferenciais se ampliaram em relação à Alemanha, mas apenas em 80 pontos-base. Não haverá crise cambial nem de financiamento. Assim, quem quer que assuma o cargo não importará. Não se espera dele que consiga nada. Apenas atravessar a situação até 2027 e confiar que a melhora econômica na Europa, impulsionada pelo chanceler alemão Mertz, gere crescimento suficiente para compensar o risco de ficar dois anos sem novos orçamentos. O mercado de títulos se mostra tranquilo, enquanto a renda variável sofreu, não tanto pelas dificuldades políticas, mas pela fraqueza nas vendas de bens de luxo. Um governo operacional é, claramente, um luxo que a França não poderá ter; e quando o tiver, em 2027, os mercados estarão prontos com seu veredito”, argumenta Browne.

O prêmio de risco da França

Em um contexto de déficits persistentes e aumento das taxas de juros, Thuin considera que a questão do prêmio de risco associado à França continua sendo central. “Embora varie conforme a classe de ativo, atualmente parece oferecer uma remuneração escassa, se levadas em conta as tensões políticas e orçamentárias. O principal canal de transmissão do risco continua sendo o das taxas de juros, em um ambiente internacional marcado pelo aumento generalizado dos custos de financiamento”, explica.

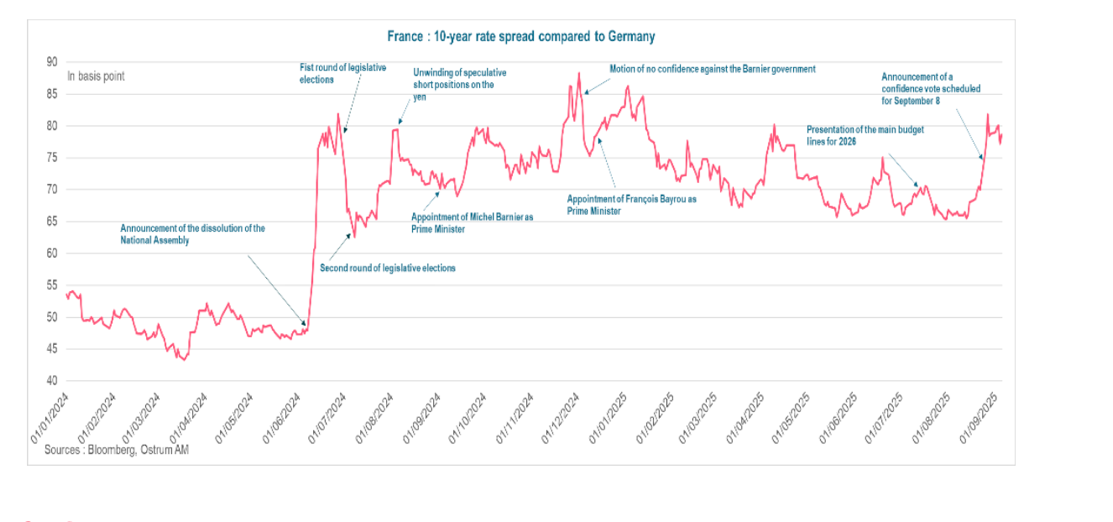

Segundo o especialista do Julius Baer, o prêmio político já se reflete nos preços dos ativos. “Antes da votação de confiança, o diferencial entre os títulos governamentais de 10 anos da Alemanha e da França voltou a se aproximar dos 80 pontos-base, após já ter se mantido elevado por algum tempo em comparação com outros países da zona do euro. Embora os déficits primários sejam considerados insustentáveis, acreditamos que a capacidade atual da França de enfrentar sua dívida ainda seja relativamente alta, dado que o país se beneficiou por um longo período de custos de financiamento excepcionalmente baixos. Em outras palavras, eleições antecipadas (ou, no pior dos casos, a renúncia de Macron) poderiam levar a um maior alargamento dos diferenciais, mas esperamos que o impacto seja limitado em magnitude e não antecipamos que os mercados de títulos saiam dos trilhos a partir daqui”, aponta.

“O risco de uma nova dissolução da Assembleia Nacional nos parece o mais elevado, o que daria lugar a um aumento do diferencial entre os títulos franceses de 10 anos e os da Alemanha. Nesse caso, as tensões sobre os diferenciais dos países periféricos deveriam ser mais limitadas, não justificando uma intervenção do BCE. No cenário extremo da renúncia do presidente Emmanuel Macron, o diferencial francês superaria com folga os 100 pontos-base, justificando uma intervenção do BCE para limitar o contágio”, afirma Aline Goupil-Raguénès, estrategista de mercados desenvolvidos da Ostrum AM (Natixis IM), ao falar sobre possíveis cenários.

Essa dinâmica faz parte de uma tendência global, onde a inflação e as dúvidas sobre a sustentabilidade dos déficits públicos exercem pressão de alta sobre as taxas. Os especialistas das gestoras reconhecem que a França não é um caso isolado, mas sua instabilidade política pode agravar sua posição em relação a parceiros mais estáveis.

“O BCE poderia intervir apenas em caso de tensões significativas sobre as taxas que possam gerar um risco para a estabilidade financeira ou para a transmissão da política monetária, o que atualmente não é o caso. E poderia intervir em caso de renúncia do presidente para limitar as tensões sobre os diferenciais dos países periféricos relacionadas aos efeitos do contágio. Poderia acionar o TPI. Anunciado em julho de 2022 e nunca utilizado, seu objetivo é ‘combater dinâmicas de mercado desordenadas que representem uma séria ameaça para a transmissão da política monetária dentro da Zona do Euro’”, acrescenta o estratega da Ostrum AM.

Possíveis cenários

À frente, a França tem três opções possíveis: a nomeação de um novo primeiro-ministro, a dissolução da Assembleia Nacional e a convocação de novas eleições, ou a renúncia de seu presidente, Emmanuel Macron. Segundo Goupil-Raguénès, o cenário mais provável é a dissolução da Assembleia Nacional, dada a impossibilidade de encontrar um novo primeiro-ministro capaz de ampliar o apoio do governo na Assembleia.

“Teriam que ser realizadas novas eleições legislativas antecipadas dentro de 20 a 40 dias após a dissolução. É provável que o resultado conduza, mais uma vez, a uma Assembleia Nacional muito dividida, com provável aumento de cadeiras conquistadas pela extrema-direita, segundo as últimas pesquisas, embora sem maioria. O risco de instabilidade social, já presente com os movimentos sociais planejados para os dias 10 e 18 de setembro, seria maior. A incerteza aumentaria com o risco de um ajuste orçamentário insuficiente que poderia manter o déficit elevado e levar a um aumento da relação dívida pública/PIB. O risco de confronto com Bruxelas aumentaria”, acrescenta.

Para a equipe de multiactivos da Edmond de Rothschild AM, seja qual for o resultado da atual crise política, a probabilidade de uma reforma significativa das finanças públicas continuará baixa, “a tal ponto que os próprios mercados financeiros parecem resignados e poderiam se conformar com um cenário em que o déficit orçamentário não se deteriore ainda mais”.

No entanto, considera que, embora não seja catastrófica, a situação é preocupante, já que a França se distancia do restante da zona do euro com o maior déficit orçamentário e uma dívida pública em trajetória ascendente (113% em 2024 e 117% previsto em 2025). “Esse deterioramento dos saldos orçamentários se explica principalmente pela diminuição das receitas fiscais devido às reduções concedidas às famílias (-1,6 pontos desde 2017) e às empresas (-0,8 pontos), que não foram compensadas por uma redução do gasto público (que voltou aos níveis de 2017 após o pico da pandemia). Embora muitos partidos concordem com a necessidade de reduzir o gasto público, que atualmente representa 57% do PIB (em comparação com 50% em média na zona do euro), continua sendo difícil encontrar uma maioria para adotar medidas que situem o déficit primário abaixo do nível de estabilização da dívida”, explica. E acrescenta que o lógico é que se mantenha o status quo, a menos que se intensifique a pressão da Comissão Europeia e, especialmente, dos mercados financeiros, caso em que será necessário tomar decisões mais difíceis, provavelmente após as novas eleições legislativas ou presidenciais.

Por fim, Alex Everett, diretor sênior de Investimentos na Aberdeen Investments, lembra que, enquanto a situação se resolve politicamente, a necessidade financeira imperiosa é aprovar um orçamento prudente que reduza o déficit, por mais improvável que isso pareça. “Neste momento, até uma pequena redução seria melhor do que nada. A confiança na economia francesa já se encontra em um nível baixo, e quanto mais essa situação se prolongar, maior será o problema. Está claro que o impasse político da França não será resolvido neste ano, e talvez não até as eleições presidenciais de 2027. É provável que isso mantenha elevados os diferenciais dos títulos do Estado francês, conhecidos como OAT (Obligations assimilables du Trésor), pelo menos em torno dos níveis atuais, nos próximos meses. Continuamos apostando em posições curtas em OAT frente a seus pares”, conclui Everett.

Por Pedro Pligher

Por Pedro Pligher