O S&P 500, o índice mais representativo da economia dos Estados Unidos, acumula uma rentabilidade em torno de 7,5% no ano até agora (dados de 23 de julho de 2025). No mesmo período, o MSCI Emerging Markets soma cerca de 18%, o EuroStoxx 55 avança 8,5% e o Topix acumula mais de 6%. Trata-se de uma situação no mínimo inédita, após o forte domínio da bolsa norte-americana nos últimos anos. As rentabilidades vêm acompanhadas de fluxos positivos, particularmente para a Europa, o que leva à pergunta: estamos no início de uma grande rotação?

Pequenas mudanças, grandes mudanças

“É cedo demais para falar de uma grande rotação, mas outras menores deveriam ocorrer”, afirma Benjamin Melman, diretor de investimentos da Edmond de Rothschild AM. O especialista alega várias razões que estariam freando essa grande rotação, começando pelo fato de que “a diversificação internacional do ponto de vista do investidor norte-americano não tem sido recompensada, já que os ativos estrangeiros apresentaram índices de Sharpe historicamente inferiores”. Melman também observa que “não há recessão à vista nos EUA” e que a monetização da IA ainda não é um tema de mercado, “portanto, os investidores norte-americanos não têm pressa em sair para o exterior”.

Dito isso, o especialista acredita sim que os investidores norte-americanos “poderiam reduzir um pouco sua subexposição em alguns ativos internacionais” em direção a mercados como Japão, Europa ou emergentes. “Da mesma forma, investidores internacionais com sobreponderação em ativos norte-americanos também poderiam reduzir sua exposição aos EUA, já que a supremacia do gigante americano que predominava no início do ano perdeu muito fôlego”, conclui.

O momento da renda variável europeia

Outros especialistas consultados para este relatório se mostram mais categóricos. Por exemplo, Sabrina Denis, estrategista sênior de carteiras na Janus Henderson, destaca que uma das “surpresas mais notáveis” que 2025 trouxe até agora foi a forte recuperação das ações fora dos Estados Unidos, evidenciada pela alta de 16% do índice MSCI All Country World Index (ACWI) ex-USA (até junho de 2025), frente ao aumento de pouco mais de 2% do S&P 500 no mesmo período, o que, para a especialista, “indica claramente que já está ocorrendo uma rotação significativa em direção aos mercados desenvolvidos fora dos EUA”. “Esse desempenho não é apenas uma anomalia de curto prazo, mas é sustentado por mudanças estruturais mais profundas e avaliações atrativas nos mercados fora dos Estados Unidos”, acrescenta.

Víctor de la Morena, Diretor de Investimentos da Amundi Iberia, resume o sentimento de muitos investidores atualmente: “Não há dúvida de que a economia americana continua sendo a mais importante do mundo, embora a economia europeia tenha ganhado relevância ou ‘momentum’ recentemente, graças à recuperação econômica e aos planos de estímulo europeus que estão sendo ampliados e representarão um importante catalisador para os próximos anos, especialmente no campo de infraestrutura e defesa”.

Da Jupiter AM, os gestores de renda variável europeia Niall Gallagher, Chris Legg e Chris Sellers declaram ver possibilidades de que ocorra “uma mudança na ordem econômica que poderia beneficiar a renda variável europeia”. Especificamente, o trio de especialistas acredita que “mudanças estruturais no comércio, na alocação de capital e nas políticas governamentais contribuem para uma transferência em direção à Europa que estava pendente há muito tempo”.

Em particular, os gestores apontam o atrativo dos países do sul da Europa, região que consideram estar “se aproximando do fim de quase duas décadas de desalavancagem”. Isso implica que “a dívida dos consumidores é baixa, o setor bancário está saneado e pode sustentar a expansão, e até mesmo os padrões de imigração são positivos”. Além disso, conforme indicam: “Esses países contam com energia abundante e barata, como a Espanha, que possui importantes recursos solares e eólicos terrestres”.

Também compartilham essa visão positiva sobre a renda variável europeia Andrew Heiskell, estrategista de renda variável na Wellington Management, e Nicolas Wylenzek, estrategista macroeconômico da entidade: “A renda variável europeia iniciou uma mudança de regime que foi recentemente acelerada, o que pode resultar na maior rotação desde a crise financeira global”.

Embora os estrategistas alertem que “essa transição não está isenta de desafios”, também apontam como os principais beneficiados os ativos do segmento Value, como bancos, telecomunicações, empresas de defesa ou companhias europeias de pequena capitalização. Também acreditam que se beneficiarão as empresas que são chave na transição energética e que tenham altas barreiras de entrada, como operadoras de redes, assim como as empresas que eles denominam “geradoras estáveis de juros compostos de qualidade”, ou seja, “empresas resilientes, com crescimento consistente e balanços sólidos, sejam elas do estilo Growth ou Value”.

Em contrapartida, afirmam que “os principais prejudicados podem ser os beneficiários da globalização e de um ambiente de juros baixos”.

Novos argumentos

Mario González, responsável pelo negócio da Capital Group na Espanha, Portugal e US Offshore, observa que, desde o “Liberation Day” de 2 de abril, a renda variável dos EUA tem mostrado grande correlação com a não americana — algo esperado em um período de alta volatilidade —, mas acrescenta que “uma vez que os ânimos se acalmem, a situação dos ativos fora dos EUA parece favorável”.

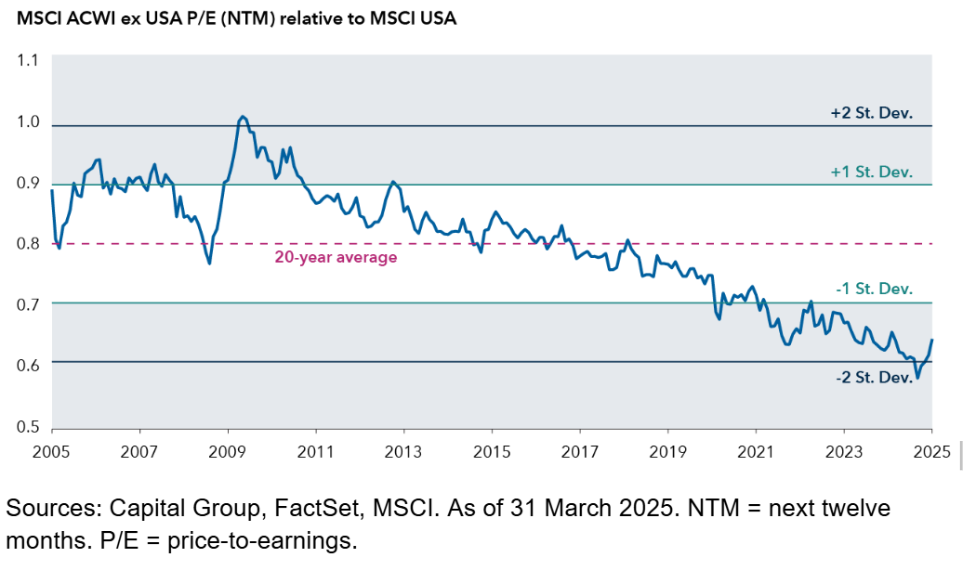

O especialista indica que as avaliações iniciais dos mercados fora dos EUA continuam sendo “muito mais baixas do que nos Estados Unidos”. Ele traz alguns dados: por um lado, o MSCI ACWI ex USA está sendo negociado a 13 vezes os lucros esperados para os próximos 12 meses, enquanto o MSCI EAFE (internacional desenvolvido) está a 14 vezes — ambos próximos de suas médias de 10 anos e com um desconto considerável em relação ao S&P 500, que negocia a 20 vezes os lucros.

As ações fora dos EUA estão sendo negociadas próximas ao seu nível mais baixo em 20 anos em relação às ações norte-americanas.

Dito isso, o especialista da Capital Group lembra que o argumento das baixas avaliações já foi utilizado nos últimos anos sem impacto no mercado, já que essas avaliações se justificaram, muitas vezes, pelo crescimento anêmico dos lucros em comparação com os EUA. Para González, o que é diferente desta vez é a presença de novos catalisadores que “estão mudando a narrativa pela primeira vez em anos”: estímulos fiscais na Alemanha, reformas corporativas no Japão e na Coreia do Sul, fraqueza do dólar americano, sinais de estabilização na China e melhora do ambiente político na Europa. “Além disso, em um contexto de aumento de gastos com infraestrutura, os mercados fora dos EUA mostram maior diversidade e têm maior peso em indústria pesada, energia, materiais e produtos químicos do que o S&P 500”, conclui.

Por Pedro Pligher

Por Pedro Pligher

Por Redacción España

Por Redacción España