Faz meses que todos marcamos no calendário o dia 9 de julho como data limite para que alguns países, entre eles a União Europeia, Índia, Canadá, Reino Unido ou Vietnã, chegassem a um acordo comercial com os EUA. Por enquanto, apenas os dois últimos já têm um acordo – Reino Unido mantém tarifas básicas de 10% e Vietnã conseguiu uma tarifa reduzida de 20% –, enquanto a China assinou uma trégua comercial e União Europeia, Índia e Canadá continuam em conversações.

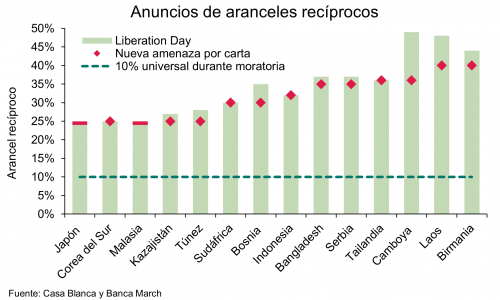

Se amanhã os acordos pendentes não forem fechados, o próximo passo da Administração Trump é claro: enviará notificações formais, em forma de cartas, que antecipam a entrada em vigor de novas tarifas em 1º de agosto. De fato, em um novo cenário, Trump anunciou que já enviou diversas cartas às nações cujas negociações não avançam. “Entre as 14 cartas remetidas, destacam-se dois parceiros comerciais-chave: Japão, que representa 4,5% das importações americanas, e Coreia do Sul, com 4%. Ambos os países enfrentarão uma tarifa de 25%. Na maioria dos casos, as tarifas propostas são muito similares às apresentadas durante o Liberation Day, e abre-se um novo período de diálogo até 1º de agosto, prazo que o mandatário qualificou como ‘não 100% firme’, dando ainda mais flexibilidade. Finalmente, cabe destacar que vários dos países afetados pelas cartas foram vias por onde a China triangulou suas exportações para os Estados Unidos, como Tailândia e Laos”, resumem os analistas do Banca March.

Agora, no meio dessa reconfiguração comercial, o mercado financeiro americano se mantém firme: o S&P 500 aponta para seu terceiro ganho mensal consecutivo. “Os mercados financeiros globais navegam por uma semana de alta tensão comercial, sensibilidade política e sinais mistos em matéria macroeconômica, com os Estados Unidos no epicentro de uma reconfiguração tarifária de impacto global. As declarações do secretário do Tesouro, Scott Bessent, marcaram o tom, com repetidas afirmações sobre o retorno dos Estados Unidos a um regime de crescimento econômico sem inflação, acompanhado de novas rodadas de acordos comerciais multilaterais e bilaterais. A administração Trump se prepara para impor, a partir de 1º de agosto, tarifas que poderiam retroceder aos níveis máximos de 2 de abril caso as negociações com os parceiros comerciais não prosperem, provocando uma reação em cadeia de ajustes, críticas multilaterais e incerteza normativa”, afirma Felipe Mendoza, analista de mercados financeiros da ATFX LATAM.

Segundo sua visão, os EUA parecem decididos a consolidar um novo ciclo protecionista. “As cartas tarifárias já começaram a ser enviadas — conforme anunciou o próprio Donald Trump — a dezenas de países numa tentativa de reforçar sua posição nas negociações comerciais. Bessent confirmou que espera uma série de anúncios de acordos durante as próximas 48 horas, ao mesmo tempo em que assegurou que o acordo comercial com o Vietnã já está finalizado em princípio, estabelecendo uma tarifa recíproca de 20%. Paralelamente, discute-se com a UE uma possível extensão de prazos para evitar sanções, enquanto se mantêm as ameaças de uma tarifa de 17% sobre as exportações alimentares europeias”, acrescenta.

Negociações na mesa

Avaliações sobre como essas negociações estão evoluindo não faltam. Por exemplo, a Muzinich&Co destaca que a relação entre EUA e China parece estar em um bom momento em comparação com a história recente. “Na semana passada, os Estados Unidos levantaram as restrições à exportação impostas às empresas chinesas de software de design de chips e aos produtores de etano. Em troca, Pequim fez concessões no setor de terras raras, o que representa mais um sinal de boa vontade entre ambas as partes. Além disso, o índice Caixin do setor manufatureiro chinês, o melhor indicador do setor privado do país e das empresas orientadas à exportação, voltou a situar-se em terreno expansivo, alcançando 50,4 em junho, superando com folga as expectativas de 49,3 e representando um forte repique em relação à leitura de 48,3 em maio, o que sugere uma recuperação da atividade exportadora chinesa”, apontam.

Sobre a Europa, destacam que as manchetes sugerem que as negociações com os EUA avançam para um relaxamento das tensões comerciais transatlânticas. “A União Europeia mostrou-se disposta a aceitar um acordo comercial com os Estados Unidos que inclua uma tarifa universal de 10% sobre uma ampla gama de suas exportações. No entanto, a UE quer concessões em troca, especificamente pressionar para que se estabeleçam cotas e isenções que reduzam efetivamente a tarifa americana de 25% sobre as exportações de automóveis e peças de automóveis da UE, assim como a tarifa de 50% sobre aço e alumínio”, afirmam.

Na opinião de Philippe Waechter, economista chefe da Ostrum AM, afiliada da Natixis IM, embora o prazo da prorrogação de 90 dias expire em 9 de julho, Washington já indicou que imporá tarifas de 25% ao Japão e Coreia do Sul a partir de 1º de agosto. “Os anúncios serão feitos de forma escalonada até 1º de agosto, conforme o andamento das negociações. Essa estratégia de linha dura se acreditava descartada devido aos alertas surgidos nos mercados financeiros em torno de 2 de abril e diante das enormes necessidades de financiamento americanas. No entanto, Trump volta à carga. E é possível entender a razão dessa obstinação”, pontua.

Fora do cenário

Apesar de todo o cenário que envolve essas negociações tarifárias, David Kohal, economista chefe do Julius Baer, considera que a ameaça de tarifas mais altas persiste — embora Trump tenha estendido o prazo para o aumento das tarifas de 9 de julho para 1º de agosto —, o que gera obstáculos para os investimentos americanos e aumenta a incerteza sobre uma maior inflação no país.

Em sua opinião, a ameaça contínua de tarifas mais altas intensifica os riscos de estagflação nos EUA e pressiona a Europa a impulsionar ainda mais a demanda interna e compensar as dificuldades do comércio internacional. “Essas novas ameaças tarifárias — além da tarifa básica de 10%, da tarifa de 25% sobre automóveis e da de 50% sobre aço e alumínio já introduzidas — servem como lembrete de que a disputa comercial segue aberta, e que o potencial de afetar investimentos e cadeias de suprimento das empresas americanas pode aumentar no futuro. Enquanto isso, as empresas fora dos EUA estão sofrendo em um ambiente internacional cada vez mais adverso”, afirma Kohal.

George Curtis, gestor da TwentyFour Asset Management (Vontobel), continua considerando que os acordos comerciais são complexos e difíceis de negociar, e não acredita que os parceiros comerciais dos EUA estejam necessariamente incentivados a ceder e aceitar as demandas americanas.

“Acreditamos que o presidente Trump quererá negociar uma linha de referência de 10%, mas o caminho para alcançá-la pode ser complicado, e o risco é que as tarifas sejam maiores, não menores, especialmente se os EUA descobrirem que outros países não seguem o jogo. Em última análise, esperamos que Trump anuncie as linhas gerais de alguns acordos nas próximas semanas, mas que também imponha novas tarifas recíprocas aos países que considerar que não estão negociando de forma justa. Essa é uma tática que vimos várias vezes nos últimos meses; no entanto, não acreditamos necessariamente que o mercado reaja, acreditando, em última instância, que voltará a cair”, afirma Curtis.

Agitar as tarifas

À espera de ver no que vão resultar os acordos e negociações tarifárias, as gestoras internacionais consideram que o mais relevante continua sendo o impacto de toda essa incerteza no mercado e as perspectivas de crescimento, tanto para os EUA quanto globalmente.

“Uma guerra comercial em escala mundial e uma mudança nas alianças políticas podem desacelerar o crescimento, impulsionar a inflação e aumentar o risco de recessão. Por outro lado, os mercados podem reagir positivamente ao anúncio de negociações comerciais. Surgiram quatro possíveis cenários: confronto comercial, caracterizado pela imposição de tarifas elevadas e outras medidas protecionistas; grandes acordos, que seria o cenário mais favorável; retorno das grandes potências; e nacionalismo assertivo. As negociações estão em andamento, mas diante da complexidade das negociações comerciais e do grande número de parceiros comerciais, não parece provável que a resolução seja rápida”, argumenta o Capital Group em sua análise semanal.

Por sua vez, o gestor da TwentyFour Asset Management (Vontobel) considera que, agora que já conhecemos a Lei de Gastos, o maior risco de curto prazo para os títulos do Tesouro são as manchetes sobre tarifas e os dados econômicos. Segundo sua visão, os EUA vão desacelerar, os dados laborais vão suavizar, mas não haverá recessão.

“Até agora, os números da inflação foram favoráveis aos cortes, pois durante quatro meses o dado da inflação subjacente superou as previsões, mas não acreditamos que o Federal Reserve queira agir antes de que os níveis das tarifas estejam fixados e esteja seguro de que os efeitos de segunda rodada não tenham se transmitido aos preços (na ausência de uma desaceleração maior do crescimento do emprego). Os déficits continuarão sendo um peso para os títulos do Tesouro nos próximos anos, pois o governo oferece ao mercado uma nova oferta líquida de 2 trilhões de dólares ao ano”, aponta Curtis.

Da Ebury, seus especialistas esperam que as notícias relativas às tarifas provoquem movimentos nos mercados nesta semana. No entanto, ressaltam que, por enquanto, os mercados estão assumindo esse risco com calma, presumindo que serão anunciados acordos de última hora ou concedida uma nova prorrogação, como insinuou o secretário do Tesouro, Bessent. Destacam também em sua análise semanal que o sólido relatório de emprego nos Estados Unidos, conhecido na semana passada, interrompeu momentaneamente a queda do dólar e eliminou a possibilidade de que o Fed corte as taxas de juros em julho.

Menos dependentes dos EUA

Outra reflexão das firmas de investimento é que uma consciência de toda essa situação é que a economia global, a médio prazo, será menos dependente dos EUA e mais dispersa. Segundo explica Waechter, desde Ronald Reagan, o ciclo econômico mundial depende do consumo das famílias americanas, e esse gasto representa 70% do PIB dos EUA, o nível mais alto com folga entre os países desenvolvidos. No entanto, o ciclo econômico de muitos países passou a depender do comportamento do consumidor americano.

“A armadilha americana se fecha quando, de repente, é preciso pagar um imposto para continuar exportando mercadorias para os EUA. Para poder continuar trabalhando com os Estados Unidos, porque é essencial para o ciclo econômico de quase todo o mundo, os países aceitarão ser penalizados por esse imposto. Isso se traduzirá em transferências em benefício dos Estados Unidos. Isso é demonstrado pelo aumento das tarifas aduaneiras arrecadadas pelo Tesouro americano. Essa estratégia, que não é necessariamente eficaz do ponto de vista coletivo, também reflete a incapacidade do resto do mundo de ser autossuficiente. O mercado americano, tão vasto e atraente por tanto tempo, está prendendo o mundo inteiro”, argumenta o economista chefe da Ostrum AM.

A segunda ideia que mantêm é que a economia americana será a mais afetada pelas tarifas de Trump. “Se forem aplicadas as tarifas da administração Trump, bem como qualquer retaliação dos parceiros comerciais dos EUA, isso levará a um choque de oferta nos Estados Unidos e um choque de demanda no resto do mundo. A gravidade desses choques dependerá do resultado das negociações comerciais em curso e dos desafios legais. No entanto, parece certo que as duas maiores economias do mundo, China e Estados Unidos, experimentarão um crescimento econômico inferior ao previsto no início do ano, e as consequências dessa situação serão sentidas em todo o planeta, independentemente dos acordos comerciais que forem alcançados”, acrescentam os especialistas da T. Rowe Price.

Segundo sua visão, os Estados Unidos enfrentam riscos de queda em suas perspectivas de crescimento, mesmo que as tarifas recíprocas com a China e outros parceiros comerciais tenham sido suspensas. “As empresas enfrentam um aumento no custo dos bens, o que reduzirá as margens de lucro e pode obrigar algumas delas a reduzir os gastos em investimento. É provável que as tarifas sobre bens de consumo reduzam o poder aquisitivo real e freiem os gastos dos consumidores, que representam mais de 70% do PIB americano. Qualquer pressão adicional para baixo sobre o dólar americano pode ativar riscos de alta da inflação”, concluem da T. Rowe Price.

Por Redacción Américas

Por Redacción Américas