O início de 2026 confirma a resiliência do ciclo econômico apesar do ruído geopolítico (Groenlândia, Irã, Venezuela) e da incerteza política (independência do Fed, ICE e um possível shutdown).

Em vez de enfraquecer, o cenário base está se consolidando em uma expansão desinflacionária, muito semelhante ao período de 1995–1999. A transmissão defasada dos três cortes de juros do Fed no quarto trimestre de 2025 está começando a aparecer, assim como o impulso fiscal (OBBBA, cheques de estímulo, restituições de impostos e medidas fiscais no Japão e na Alemanha) deixa de ser um entrave e passa a atuar como um vento favorável para a atividade cíclica.

Política monetária: Powell se apoia na dinâmica de preços

A primeira reunião do Fed em 2026 era amplamente aguardada pelos mercados. Powell apresentou uma perspectiva mais construtiva para o crescimento e o mercado de trabalho. Embora sua avaliação pudesse ser interpretada como levemente hawkish, o tom geral foi dovish. O foco de suas observações mudou das condições do mercado de trabalho para a dinâmica dos preços.

Powell indicou que o recente excesso de inflação se deve em grande parte às tarifas, que adicionaram até meio ponto percentual ao custo de vida. Sem elas, o núcleo do PCE já estaria pouco acima de 2%.

A mensagem foi clara: o viés é em direção a futuros cortes de juros, embora o nível de exigência para agir permaneça alto. As condições atuais sustentam a manutenção das taxas estáveis por enquanto, com os mercados já não esperando um corte antes de junho.

Sucessão no Fed: risco de uma mudança hawkish

Na sexta-feira, Kevin Warsh foi nomeado como sucessor de Powell. Ex-governador do Fed (2006–2011), Warsh é conhecido por sua postura crítica em relação à política monetária expansionista. Ele se opôs aos programas de QE além da rodada inicial pós-subprime, argumentando que eles distorcem os mercados, alimentam a inflação e politizam o Fed.

Sua abordagem conservadora e preferência por uma política monetária ortodoxa — enfatizando disciplina de preços, um balanço patrimonial mais enxuto e intervenção limitada — levantaram preocupações entre os investidores. Ele chegou inclusive a questionar decisões recentes, como o corte de 50 pontos-base em setembro, que considera politicamente motivado. Sua nomeação pode tensionar o atual equilíbrio entre crescimento e estabilidade financeira e pode fortalecer o dólar.

Inflação, produtividade e dinâmica do dólar

A tendência desinflacionária continua. O crescimento da produtividade está superando o do PIB, aliviando as pressões salariais. Os preços do petróleo são favoráveis e os aluguéis estão desacelerando, enquanto o impacto das tarifas sobre o CPI deve diminuir nos próximos meses.

Apesar desse cenário macroeconômico favorável, a recente queda do dólar, coincidindo com uma alta dos ativos reais como ouro, prata e cobre, parece refletir uma narrativa de erosão da credibilidade monetária, em vez de fundamentos subjacentes.

O Secretário do Tesouro, Scott Bessent, defendeu publicamente uma política de “dólar forte”, o que ajudou a estabilizar a taxa de câmbio EUR/USD após uma condição técnica de sobrevenda. No entanto, o diferencial de taxas de juros entre os Estados Unidos e a Zona do Euro sugere que um prêmio de risco político está pressionando o par, aproximando-o dos níveis de abril de 2025.

Resultados e sentimento do mercado: software em destaque

A temporada de resultados do setor de software revela uma capitulação técnica. Empresas como MSFT, NOW e SAP registraram quedas significativas — não devido a resultados fracos, mas sim à incapacidade de justificar avaliações previamente elevadas. Somam-se a essa pressão as preocupações de que soluções de IA, como o Anthropic Cowork, possam desintermediar grandes provedores de SaaS, ameaçando o modelo tradicional de licenciamento por usuário.

O setor está claramente sobrevendido. No entanto, o sentimento e os danos técnicos levarão tempo para se recuperar. Entre os principais indicadores a serem observados estão os próximos dados de Net Revenue Retention (NRR), cRPO e o guidance das empresas. O mercado busca sinais de que as renovações e a organização de fluxos de trabalho continuam resilientes, e de que a IA ainda não teve um impacto estruturalmente negativo. Os resultados da Workday, em 25 de fevereiro, podem ser o catalisador para mudar essa narrativa.

Circularidade no Ecossistema de IA: As Rodadas de Financiamento Estão Infladas?

Outra fonte de preocupação vem do lado do financiamento. Relatos de uma potencial rodada de US$ 100 bilhões para a OpenAI, supostamente apoiada por seus próprios parceiros (Nvidia, Amazon), reacenderam temores sobre excessiva circularidade no ecossistema de IA. A percepção de que o capital circula dentro de um ciclo fechado de beneficiários prejudica a credibilidade dos modelos de crescimento projetados.

Investimento em IA: Persistência e Barreiras

Apesar dessas preocupações, o investimento em IA não mostra sinais de desaceleração. O foco mudou para modelos fechados com acesso a dados de usuários e capacidades de raciocínio — elementos que podem criar barreiras de entrada duráveis.

Embora o mercado agora exija resultados tangíveis, o potencial disruptivo e as oportunidades de monetização continuam a justificar a alocação de capital. Em 2026, o CapEx relacionado à IA continuará sendo um importante motor do crescimento corporativo.

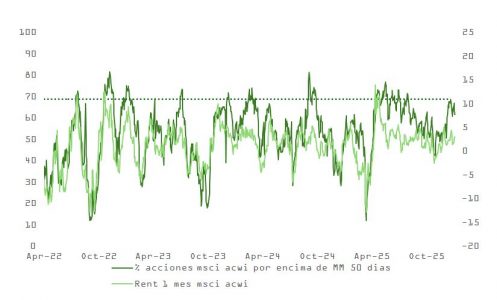

Em conclusão, apesar da volatilidade e dos riscos políticos, o pano de fundo macroeconômico permanece construtivo. A combinação de crescimento robusto, desinflação e prudência monetária sustenta a exposição ao risco. No entanto, a rotação setorial, a evolução da narrativa de IA e a interpretação da política monetária pós-Powell serão críticas para a construção tática de portfólios no primeiro semestre de 2026. No curto prazo, também há sinais técnicos que merecem monitoramento atento.

Por Pedro Pligher

Por Pedro Pligher