A escalada bélica entre Israel e Irã tem implicações significativas para o mercado global de petróleo. Apesar de que até agora os ataques israelenses tenham se concentrado principalmente em instalações militares e infraestrutura nuclear, a extensão do conflito para áreas petrolíferas, particularmente se afetar também a produção iraquiana, poderia retirar do mercado cerca de 5 milhões de barris diários.

Isso representaria uma redução crítica, considerando que a capacidade excedente da OPEP+Rússia, estimada em cerca de 7,5 milhões de barris diários, seria reduzida em quase 70%.

Esse cenário aumenta notavelmente o risco de um choque significativo na oferta global, que poderia empurrar novamente o preço do barril para a referência psicológica dos 100 dólares.

Estratégias políticas e cenários prováveis

Embora o cenário mais plausível seja que o Irã busque preservar o que resta de suas capacidades nucleares e eventualmente decida retornar à mesa de negociações com os Estados Unidos, a posição atual do governo norte-americano de Trump, caracterizada por sua relativa passividade e permissividade em relação a Israel, abre a possibilidade de uma intensificação do conflito.

Israel poderia ver na fraqueza atual do Irã — resultado dos danos infligidos a aliados-chave como Hamas, Hezbollah e o antigo regime de Assad na Síria — uma oportunidade única para neutralizar permanentemente a ameaça nuclear iraniana.

Analistas políticos inclusive sugerem que Trump poderia ter facilitado deliberadamente esse cenário, com o objetivo de forçar uma resolução definitiva da questão nuclear iraniana. No entanto, uma escalada extrema implicaria inevitavelmente represálias por parte do Irã, especialmente se perceber em risco a sobrevivência do regime do aiatolá Ali Khamenei.

Uma possível resposta iraniana poderia incluir ataques a instalações petrolíferas sauditas ou o bloqueio do estratégico estreito de Ormuz, por onde transitam entre 18 e 20 milhões de barris diários de petróleo e produtos refinados. Tal situação forçaria os EUA a reconsiderar sua estratégia, equilibrando a eliminação do risco nuclear com a manutenção de certa estabilidade regional sob o atual regime iraniano.

Consequências econômicas e financeiras

Um forte choque na oferta petrolífera aumentaria significativamente os custos energéticos globais e frearia o crescimento econômico mundial. O impacto seria especialmente agudo para economias altamente dependentes do petróleo importado, como Europa e China. A desaceleração na China seria particularmente preocupante, dado seu papel crucial no atual contexto econômico global e seu interesse estratégico em evitar uma escalada de tensões no Oriente Médio.

Os Estados Unidos, por sua vez, gozariam de uma posição relativamente mais favorável graças à sua independência energética conquistada na última década. No entanto, também não estariam imunes aos efeitos secundários de uma desaceleração global profunda. A percepção do dólar norte-americano como ativo de refúgio poderia se fortalecer neste contexto, favorecendo relativamente os ativos denominados em dólares, em especial títulos do Tesouro e ações norte-americanas, em relação a outras regiões mais vulneráveis.

Reação e percepção do mercado

Nos últimos dias, os indicadores de risco do mercado parecem ter descontado que o pico máximo do conflito já ocorreu, refletido em movimentos relativamente controlados em ativos-chave. A rentabilidade do título do Tesouro norte-americano experimentou um leve aumento, enquanto o dólar e o ouro mostram tendências de baixa. Por outro lado, os índices acionários mantiveram uma surpreendente estabilidade, aparentemente desconsiderando a gravidade do risco potencial.

Essa tranquilidade aparente poderia estar sustentada na redução da intensidade do uso do petróleo na produção global em relação a décadas anteriores e na crença de que a capacidade excedente restante, embora limitada, poderia cobrir parcialmente o déficit gerado por uma interrupção temporária do fornecimento iraniano e iraquiano.

Riscos de complacência nos mercados

No entanto, a estabilidade atual poderia estar ignorando fatores críticos. Uma interrupção sustentada do fornecimento oriundo do Oriente Médio seria dificilmente gerenciável sem gerar tensões significativas nos preços do petróleo, dada a limitada capacidade excedente real da OPEP+Rússia em um cenário de conflito prolongado.

Além disso, uma escalada real poderia gerar efeitos de segunda ordem importantes, como pressões inflacionárias significativas que obrigariam os bancos centrais a manter políticas monetárias restritivas por mais tempo, desacelerando ainda mais a economia global.

Conclusão e perspectiva

O conflito entre Israel e Irã tem o potencial de desencadear um choque econômico global significativo, cujo impacto exato dependerá em grande medida da duração e profundidade do conflito, assim como da capacidade de resposta dos atores-chave no mercado energético internacional.

A incerteza prevalecente exige um acompanhamento muito próximo dos acontecimentos no Oriente Médio. A complacência observada até agora nos mercados poderia ser rapidamente revertida em caso de uma escalada adicional, colocando novamente em evidência a importância crítica da região para a estabilidade econômica global.

Para os investidores, manter posições defensivas e diversificadas, especialmente com ativos de refúgio, poderia ser uma estratégia prudente enquanto se esclarece a evolução do conflito e suas implicações geopolíticas e econômicas.

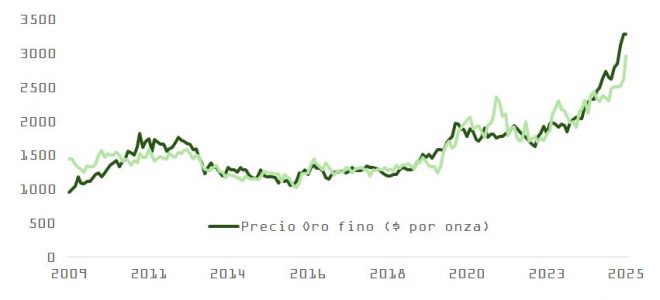

Neste contexto, o ouro é um ativo interessante. Apesar de seu excelente desempenho desde 2023, nosso modelo de avaliação mostra um ligeiro desvio sobre seu preço teórico.

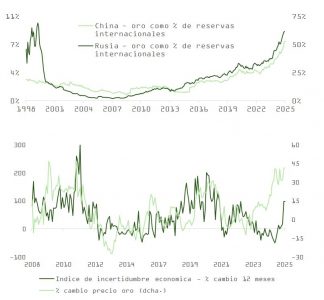

Desde o início da guerra entre Rússia e Ucrânia em 2023, o ouro se tornou um ativo estratégico. Desde então, países como Rússia, Turquia, Índia ou China aumentaram a posse de ouro em suas reservas, diversificando em relação ao dólar norte-americano.

O percentual das reservas internacionais investidas em ouro passou de 20% para 24% e continua subindo. O espaço para que essa seja uma fonte estrutural de demanda é evidente se considerarmos as diferenças de posicionamento por país. A China tem investido apenas 7% do total de seus depósitos de moeda estrangeira, de modo que as compras de ouro por parte desse país podem atuar como suporte a seu preço. Além disso, é preciso levar em conta que aproximadamente 60% da demanda do metal precioso provém de bancos centrais e investimentos financeiros, e que o apetite dos primeiros por essa matéria-prima é bastante insensível a suas flutuações de preço porque não perseguem um rendimento econômico.