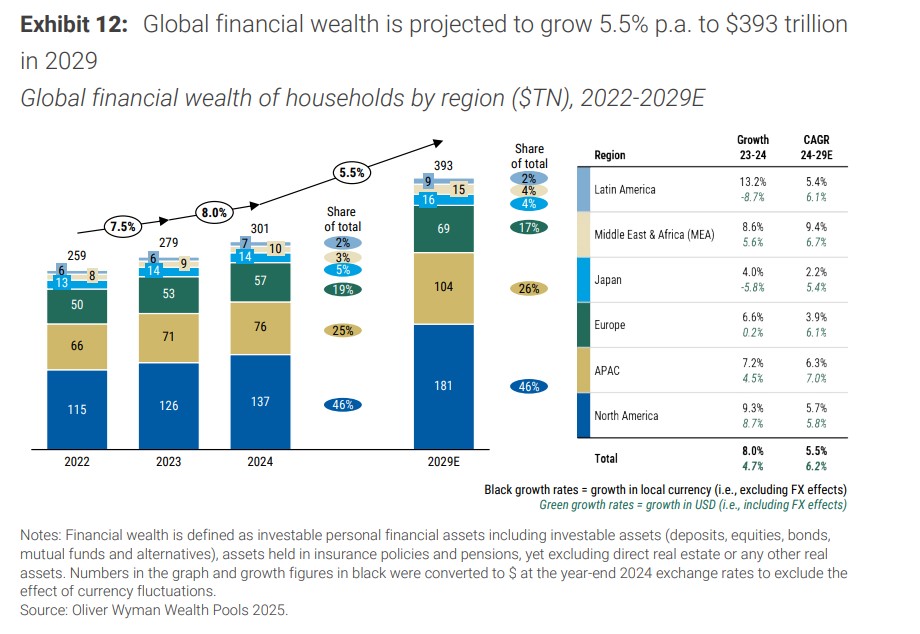

Embora a indústria de gestão de ativos enfrente um claro processo de transformação e consolidação, que acarretará um menor número de players no mercado, a realidade é que as oportunidades de negócio continuam sólidas. Segundo as estimativas do último relatório elaborado pela Morgan Stanley e Oliver Wyman, o patrimônio financeiro global das famílias caminha para alcançar 393 trilhões de dólares em 2029, com uma taxa de crescimento anual composta de 5,5%. Ou seja, os indivíduos continuarão necessitando de produtos de investimento.

De fato, o patrimônio financeiro global das famílias alcançou 301 trilhões de dólares em 2024, o que representou um aumento de 7% em 2023 e de 8% em 2024. Seu crescimento foi resiliente em todas as regiões, com as Américas e Oriente Médio e África apresentando os maiores ganhos, excluindo os efeitos das moedas. Entretanto, quando ajustado pelas moedas, o crescimento real em dólares americanos foi moderado em todas as regiões, com crescimento negativo na América Latina e no Japão.

“De olho no futuro, projetamos que a riqueza financeira global cresça 5,5% ao ano até 2029, retornando a um nível mais próximo dos 6% anuais observados entre 2019 e 2023. Em termos absolutos, o crescimento da riqueza continua fortemente concentrado na América do Norte e na APAC. A riqueza da Europa poderia se beneficiar de políticas de apoio e de uma maior alocação de investimentos pelas famílias no futuro. Oriente Médio e África, e América Latina mostram um crescimento constante. Em geral, as taxas de crescimento são mais baixas que nos relatórios anteriores devido à inclusão de seguros de vida, pensões e da faixa de riqueza abaixo de 0,3 milhão de dólares”, afirma o relatório em suas conclusões.

Auge da riqueza: principais tendências

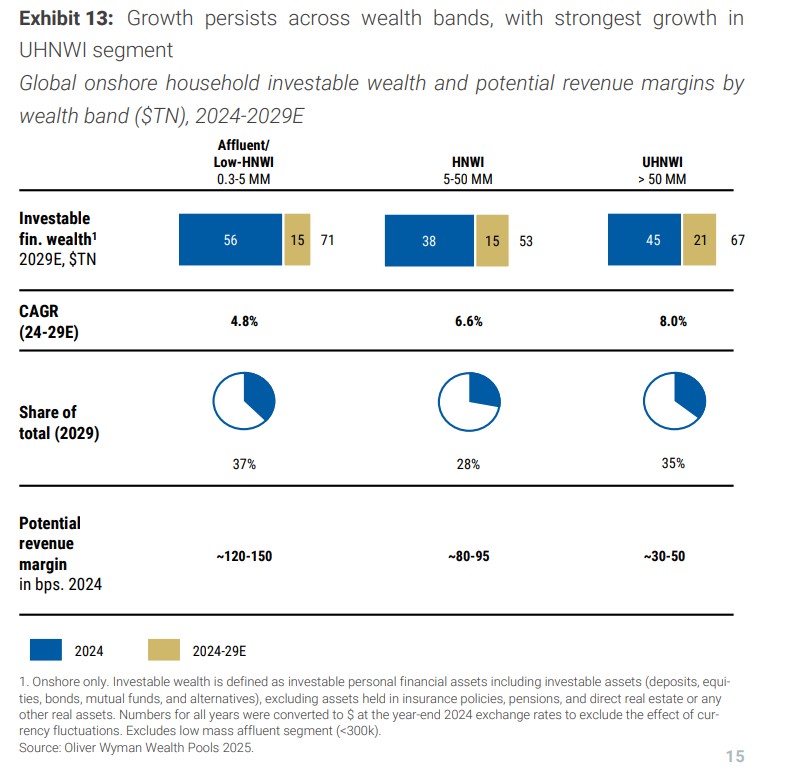

A análise feita pelo relatório mostra que, em termos de riqueza financeira investível onshore — definida como a riqueza financeira mantida onshore excluindo os ativos em apólices de seguros e pensões —, os indivíduos de ultra alto patrimônio (UHNWI) e os indivíduos de alto patrimônio (HNWI) continuarão impulsionando a criação de riqueza com taxas anuais de 8,0% e 6,6%, respectivamente, nos próximos cinco anos.

“O extremo superior do grupo Afluente/Baixo-HNWI continua sendo uma oportunidade considerável para as gestoras em todo o mundo: um segmento ‘rico porém mal atendido’ que oferece um potencial de receita significativamente maior que o espaço UHNWI e HNWI. As gestoras que conseguirem adaptar sua oferta e controlar os custos podem desbloquear o crescimento nesse segmento”, aponta o relatório.

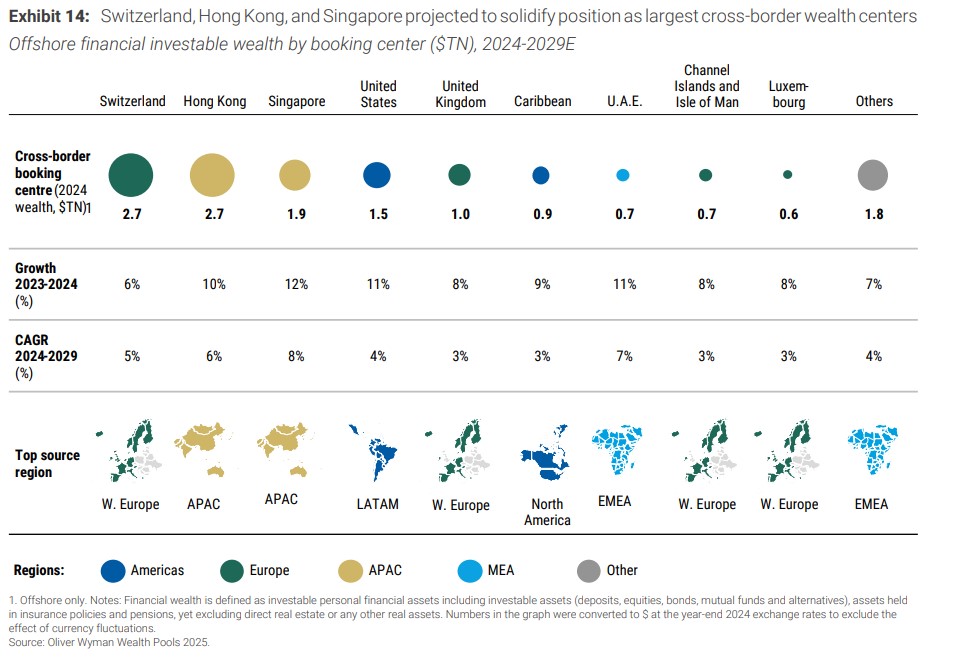

Por sua vez, a riqueza financeira offshore totalizou 14 trilhões de dólares em 2024, com os fluxos de riqueza transfronteiriça crescendo perto de 10% ao ano, superando o crescimento global. Segundo explica, a incerteza geopolítica e as necessidades de diversificação entre os clientes UHNW sustentam a demanda por centros de registro em refúgios seguros. Espera-se que os três maiores centros de riqueza transfronteiriça — Suíça, Hong Kong e Cingapura — captem cerca de dois terços das novas entradas até 2029. Fora dos três principais, espera-se que os Estados Unidos e os Emirados Árabes Unidos experimentem o crescimento mais rápido, beneficiando-se os EUA dos fluxos da América Latina e expandindo os EAU seu atrativo além do Oriente Médio.

Outra conclusão chamativa é o surgimento de novos paraísos fiscais. O relatório indica que, fora dos três primeiros, Estados Unidos e Emirados Árabes Unidos são os centros transfronteiriços de crescimento mais rápido. “Estados Unidos em entradas da América Latina; Emirados Árabes Unidos expandindo-se para além do Oriente Médio”, explicam.

Transformar o cliente em benefício

Em termos de captação de riqueza, este é o cenário que as gestoras nacionais e internacionais têm pela frente até 2029. Seu principal desafio, sem esquecer que o setor está imerso em um processo de concentração, será transformar esses clientes em benefício. Um verdadeiro desafio se considerarmos que as margens de receita do setor caíram 6 pontos-base em 2024 e outros 3 pontos-base no primeiro semestre de 2025. “Três de cada quatro empresas líderes registraram quedas e apenas uma em cada duas as compensou com cortes de custos. A redução das margens se acentua”, aponta o relatório.

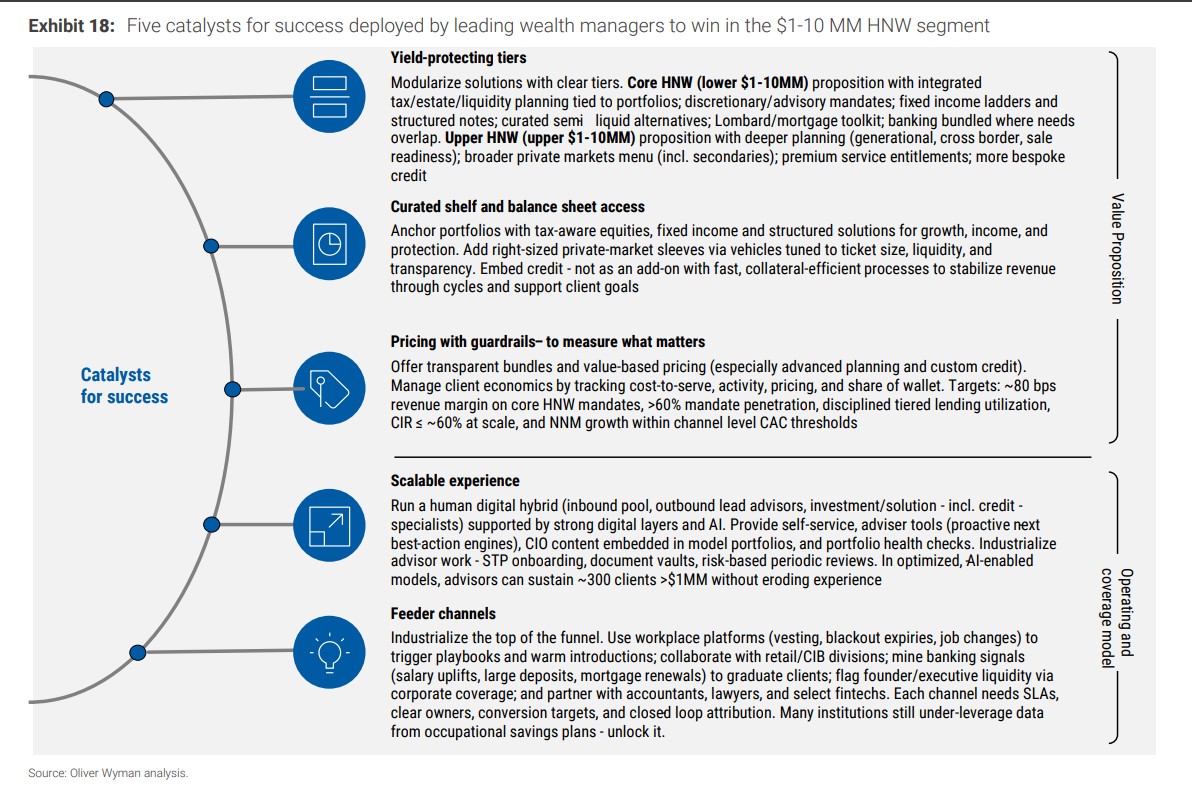

Nesse sentido, o relatório identifica que os clientes com um patrimônio líquido entre 1 e 10 milhões de dólares são o segmento-chave. Segundo argumenta, trata-se do maior grupo de clientes, com retornos em pontos-base mais altos que os UHNW e com a entrada de um grande número de novos participantes sem assessoria e com grande quantidade de dinheiro em caixa.

O documento observa que as principais gestoras estão mobilizando cinco catalisadores para vencer nesse segmento: modular as soluções de investimento oferecendo níveis de proteção do desempenho; ancorar as carteiras com ações fiscalmente eficientes, renda fixa e soluções estruturadas para crescimento, renda e proteção; oferecer pacotes transparentes e preços baseados em valor; implementar um modelo híbrido humano-digital apoiado por sólidas camadas digitais e de IA; e melhorar os canais de captação.

Segundo as conclusões do relatório, as gestoras se deparam com o fato de que a “dependência da beta” é “arriscada”. “Entre 2015 e 2024, apenas cerca de um terço do crescimento das gestoras veio de dinheiro novo líquido, o que está levando as empresas a focarem na produtividade de seus gerentes de relacionamento, na disciplina de preços e no aumento da participação na carteira dos clientes.”

Para a Morgan Stanley e a Oliver Wyman, as gestoras devem reajustar seus custos, e classificam essa tarefa como urgente: “Muitos índices de eficiência (CIR) rondam os 75%, com o pessoal representando cerca de dois terços das despesas operacionais. Os programas de modelos operacionais podem desbloquear entre 10% e 25% de economia bruta antes da reinversão”.

Por Pedro Pligher

Por Pedro Pligher

Por Redacción España

Por Redacción España