A emissão global de títulos verdes, sociais, de sustentabilidade e vinculados à sustentabilidade (GSSS) alcançou em 2024 um recorde histórico de mais de um trilhão de dólares, 3% a mais que em 2023, segundo o Emerging Market Green Bonds Report 2024, elaborado conjuntamente pela Corporação Financeira Internacional (IFC), membro do Grupo Banco Mundial, e pelo gestor de ativos europeu Amundi.

Apesar desse bom resultado, sua participação no total de emissões de renda fixa caiu para 2,2%. Segundo o relatório, nos mercados emergentes, as vendas caíram 14% em relação ao ano anterior, puxadas pela fraqueza na China, onde os emissores se voltaram para títulos convencionais mais baratos e onde critérios mais rígidos para classificar emissões como verdes reduziram o número de projetos elegíveis. Em contraste, fora da China, a penetração dos GSSS alcançou pela primeira vez mais de 5% do total de emissões, superando o nível das economias desenvolvidas.

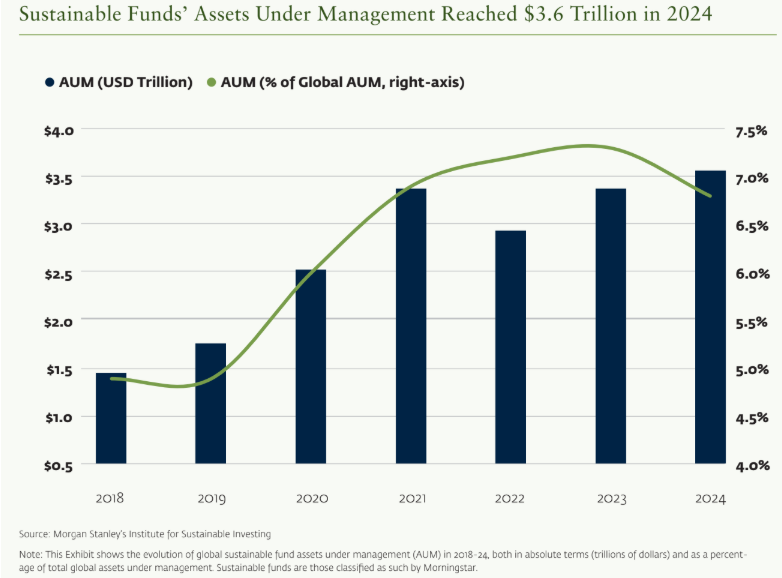

O relatório aponta que esse avanço está ligado à transição energética: o investimento em energias limpas nos mercados emergentes disparou mais de 60% desde 2018, alcançando um trilhão de dólares em 2024. A China liderou o crescimento, com um aumento de 170% em renováveis e um marco: instalar em 2023 tanta capacidade solar quanto todo o planeta em 2022. Ao mesmo tempo, os fundos sustentáveis geriram ativos de 3,6 trilhões de dólares, com a renda fixa já ocupando 22% de suas carteiras.

Os bancos multilaterais de desenvolvimento (BMD) foram outro pilar do crescimento: desde 2018 multiplicaram por nove a emissão de GSSS destinados a emergentes e por oito seu volume total, com o Grupo Banco Mundial concentrando metade das emissões de 2024 e 40% do total desde 2018.

O ambiente regulatório também foi determinante. A maioria dos marcos normativos em emergentes está alinhada aos princípios da International Capital Market Association (ICMA), e a introdução de taxonomias regionais (como a da ASEAN, a Taxonomia Comum UE-China ou a de Singapura com categoria “transição”) harmonizou critérios. Na América Latina, a criação em 2023 de um marco comum de finanças sustentáveis e a plataforma de transparência do BID aumentaram a confiança dos investidores. Na África, a Taxonomia Verde da África do Sul e o programa de títulos sustentáveis do Banco Africano de Desenvolvimento deram passos semelhantes.

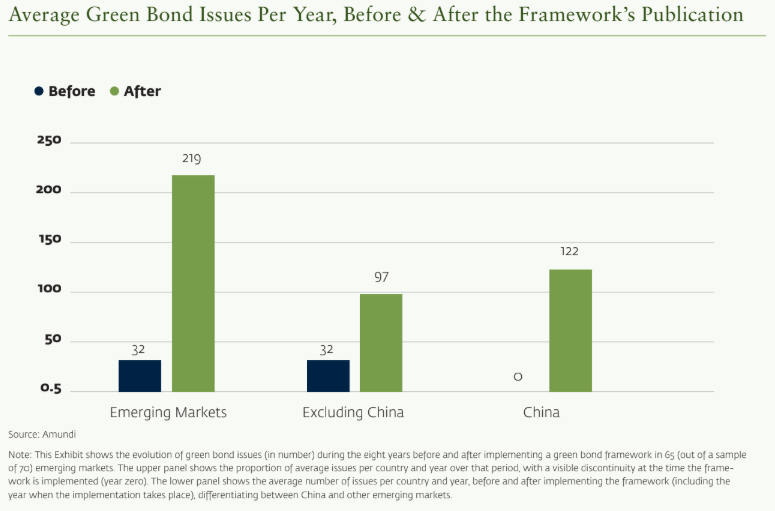

Segundo dados da Amundi, a adoção de um marco regulatório multiplica por sete o número médio anual de emissões de títulos verdes em emergentes (por três se excluída a China), e 72% dos títulos são emitidos após sua implementação.

Apesar desses avanços, o relatório alerta para obstáculos estruturais: mercados de capitais pouco profundos (a emissão total de renda fixa equivale a apenas 8% do PIB em emergentes fora da China, contra 58% nas economias desenvolvidas), dependência de moedas fortes (75% em dólares ou euros) e um tecido empresarial dominado por pequenas empresas.

A sustentabilidade ganha terreno

Em 2024, os títulos verdes em emergentes recuaram 27%, para 99 bilhões de dólares, com fortes quedas na China e no Oriente Médio e Norte da África. Em contrapartida, os títulos de sustentabilidade cresceram 39%, para 56 bilhões, impulsionados pelo Sudeste Asiático, e os sociais aumentaram 10%, alcançando 15 bilhões, liderados pela América Latina (Chile e México) e pela Índia.

Os vinculados à sustentabilidade (SLB) sofreram a pior queda: 53%, para menos de 9 bilhões, devido a críticas ao seu desenho e penalidades pouco dissuasivas para descumprimentos. O relatório destaca que a China continua dominando os títulos verdes, enquanto a América Latina lidera em sociais, sustentabilidade e SLB. Além disso, sua participação no total de GSSS de emergentes subiu de 24% em 2018 para 59% em 2024, reduzindo a hegemonia chinesa de 76% para 41%.

Por emissor, o setor privado concentra mais de 70% das emissões desde 2018, embora o setor público tenha passado de 10% para 25% do total em seis anos. Quanto ao destino dos fundos, as energias renováveis absorvem metade dos recursos captados por títulos verdes, seguidas por edifícios sustentáveis e transporte.

No destino dos fundos, as energias renováveis absorvem 50% do arrecadado por títulos verdes, frente a 37% em 2023, seguidas por edifícios sustentáveis e transporte. Os títulos verdes são emitidos principalmente em yuans, euros e dólares, que somam mais de 90% do mercado.

O Emerging Market Green Bonds Report 2024 conclui que o crescimento do mercado continuará impulsionado pela queda dos custos das tecnologias limpas e pelo volume de dívida sustentável que vence e precisará ser refinanciada — 100 bilhões de dólares em 2025 e 120 bilhões em 2026 —, embora alerte que as tensões econômicas e financeiras de curto prazo possam desacelerar o ritmo de expansão.

Por Redacción España

Por Redacción España

Por Pedro Pligher

Por Pedro Pligher