O projeto do euro digital deu um novo passo, embora persistam importantes obstáculos legais, segundo fontes do Banco Central Europeu (BCE). Após concluir um período de preparação de dois anos, seu Conselho de Governo anunciou os próximos passos do projeto, indicando que a decisão final sobre seu lançamento dependerá do processo legislativo da União Europeia, que deverá ser concluído em meados de 2026, enquanto uma data-alvo realista de implementação situar-se-ia por volta de 2029.

A analista Milya Safiullina, da Scope Ratings, aponta que, nesta fase, espera-se que as parcerias se concentrem na aplicação do euro digital e no desenvolvimento de software relacionado, na funcionalidade offline, na minimização de dados, na prevenção de fraudes e na segurança, reforçando a integridade das transações e protegendo contra vulnerabilidades sistêmicas. “A execução bem-sucedida desses acordos será crucial para a credibilidade e resiliência do euro digital”, afirma Safiullina.

O panorama das finanças digitais na Europa está evoluindo ao longo de três vias interconectadas: o euro digital, as stablecoins em euros e os títulos digitais. Cada uma oferece um caminho distinto para a digitalização do dinheiro e dos mercados de capitais, mas em conjunto apontam para uma mudança estrutural rumo a um ecossistema financeiro totalmente tokenizado. Safiullina afirma que, se a Europa conseguir alinhar essas iniciativas, poderá modernizar os pagamentos e reforçar o papel global do euro, enquanto os primeiros bancos que adotarem essas tecnologias poderão obter uma vantagem competitiva frente aos atrasados.

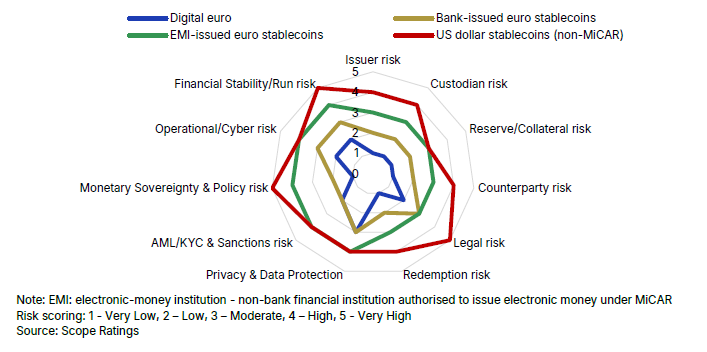

A coexistência do euro digital e das stablecoins em euros está destinada a transformar o ecossistema de pagamentos europeu a médio prazo, aumentando a resiliência diante da fragmentação econômica. Segundo Safiullina, o euro digital oferece vantagens estruturais, como sua condição de moeda de curso legal, o respaldo do BCE, a inclusão financeira e a possibilidade de realizar pagamentos online e offline. Por sua vez, as stablecoins reguladas em euros permitirão uma inovação mais ágil, especialmente em programabilidade e eficiência transfronteiriça.

Prevê-se que a adoção do euro digital seja de moderada a alta, enquanto as stablecoins em euros emitidas por bancos sob o Regulamento de Mercados de Criptoativos (MiCAR) deverão crescer de forma constante na Europa. As emitidas por entidades de dinheiro eletrônico (EMIs), por outro lado, terão uma aceitação mais limitada. Em nível global, as stablecoins vinculadas ao dólar continuarão se expandindo, embora as não conformes com o MiCAR na Europa tendam a desaparecer com o tempo. Safiullina adverte que um dos principais fatores de incerteza é a velocidade com que amadurece a infraestrutura de stablecoins em euros; se avançar lentamente, a dominância do dólar poderá se manter.

O euro digital continua sendo um projeto para vários anos, embora alguns marcos importantes exijam atenção dos investidores nos próximos meses. A decisão do BCE de avançar para a próxima fase definirá o tom para um possível lançamento no fim da década. O próximo passo será a adoção do regulamento do euro digital pelos legisladores da UE, prevista para meados de 2026, segundo Safiullina.

Questões relacionadas a design, regulação e adoção podem provocar atrasos temporários, mas a especialista considera que, a longo prazo, o euro digital será fundamental para sustentar a estabilidade monetária e financeira, garantindo que o ativo de liquidação central da Europa continue sendo soberano e europeu, e não emitido de forma privada ou estrangeira.

Riscos e oportunidades para os bancos europeus

A introdução de novos instrumentos de pagamento digitais apresenta riscos e oportunidades para os bancos europeus. Safiullina explica que aqueles que integrarem de forma proativa as capacidades do euro digital junto com serviços de stablecoins estarão melhor posicionados para captar novas fontes de receita e reforçar o relacionamento com seus clientes. Em contrapartida, uma adoção mais lenta ou limitada pode aumentar a pressão sobre o financiamento tradicional baseado em depósitos. A concorrência de fintechs, grandes empresas de tecnologia e stablecoins em dólares adiciona um desafio adicional.

Entre os principais riscos estão a desintermediação de depósitos, a redução da capacidade de crédito, o aumento do custo de financiamento e a pressão sobre margens e receitas por comissões. Também há desafios de fraude, compliance, investimento tecnológico e cibersegurança. Safiullina afirma que os maiores bancos, com balanços sólidos e maior escala, estão melhor posicionados para gerenciar esses riscos, e que sinergias de mercado, como a terceirização compartilhada, podem reduzir custos tecnológicos.

Segundo dados do BCE de outubro de 2025, o investimento estimado dos bancos no euro digital pode situar-se entre 4.000 e 5.800 milhões de euros em quatro anos, comparável aos custos da Diretiva de Serviços de Pagamento (PSD2) e muito inferior aos da Zona Única de Pagamentos em Euros (SEPA). A analista destaca que o limite de posse do euro digital será essencial para equilibrar a acessibilidade do usuário com a estabilidade financeira. Em cenários de tensão, as saídas de depósitos podem oscilar entre 156.000 milhões e 699.000 milhões de euros, dependendo do limite estabelecido.

Com um limite de 3.000 euros, o impacto sobre os índices de liquidez LCR e NSFR seria marginal, e as linhas de liquidez do BCE atuariam como salvaguarda, afirma Safiullina.

Stablecoins e títulos digitais

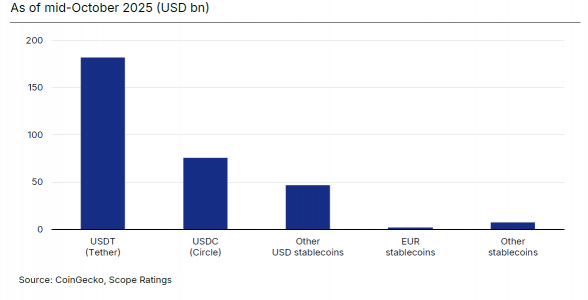

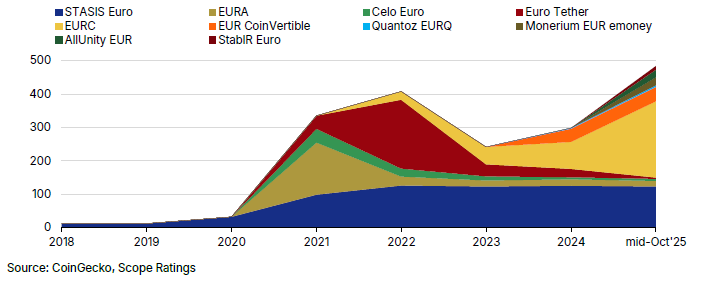

As stablecoins em euros complementam, mas não substituem, o euro digital. Safiullina explica que oferecem pagamentos instantâneos, de baixo custo, programáveis e com liquidação transfronteiriça, mas que a soberania e o respaldo do BCE permanecem exclusivos do euro digital. A capitalização de mercado das stablecoins em euros é atualmente marginal, representando apenas 0,2% do mercado global, e concentra-se em EURC e STASIS EURS. As emitidas por bancos têm melhores perspectivas de adoção do que as emitidas por EMIs ou empresas cripto-nativas.

O desenvolvimento de títulos digitais emitidos por meio de blockchain ou DLT está modernizando o mercado de capitais europeu. Diversas instituições, como o Banco Europeu de Investimento, KfW, Société Générale e UBS, já testaram essas emissões. Safiullina indica que o euro digital, em sua versão para atacado, permitiria a liquidação segura e eficiente desses títulos, reduzindo riscos de contraparte e aumentando a eficiência do mercado.

Em conjunto, o euro digital para varejo e os títulos digitais poderiam criar um ecossistema integral de pagamentos e liquidação, reforçando o papel do euro nos mercados de capitais, enquanto as stablecoins atuariam como um complemento de inovação, especialmente para pagamentos transfronteiriços e programáveis, segundo a especialista.

Por Pedro Pligher

Por Pedro Pligher