Mais uma vez, a UBS AM entrou na mente dos líderes dos principais bancos centrais por meio de uma nova edição de sua pesquisa UBS Annual Reserve Manager Survey. Após coletar as opiniões de 40 instituições monetárias, a principal conclusão do documento é que a geopolítica deslocou a política monetária como um dos temas mais relevantes do momento.

“Este ano, a mudança do foco da política monetária para a geopolítica foi perceptível. Falou-se muito menos sobre inflação ou trajetórias de taxas de juros e muito mais sobre planejamento de cenários diante de disrupções globais. A preocupação generalizada com uma possível retomada da guerra comercial sob uma segunda administração Trump foi o ponto alto. Quase três quartos dos gestores de reservas apontaram isso como o principal risco global, à frente da inflação ou da volatilidade das taxas. Isso diz muito sobre o sentimento atual”, afirma Max Castelli, responsável por Estratégia e Assessoria para Mercados Soberanos Globais na UBS Asset Management.

Segundo Castelli, as conversas deste ano pareceram menos uma previsão e mais um “planejamento de contingência”. “Os gestores de reservas sabem que o manual mudou: eles não estão apenas reagindo à volatilidade, estão se reposicionando para um mundo onde a fragmentação é a norma, não a exceção”, destaca.

Ele reconhece ainda que o que mais chamou sua atenção foi a “urgência silenciosa” com que estão agindo. “Os gestores de reservas não estão em pânico, mas estão se preparando. De estratégias de hedge cambial a colchões de liquidez, há uma clara sensação de que os próximos anos não serão como os últimos dez. Em um contexto de alta incerteza, há um aumento notável do pessimismo entre os bancos centrais; por exemplo, agora consideram que a estagflação é tão provável quanto um pouso suave, que, em geral, era esperado na pesquisa do ano passado”, afirma.

Principais conclusões

Nesse sentido, chama a atenção que 86% dos entrevistados esperam que a agenda MAGA (tarifas, desregulamentação, impostos mais baixos, energia barata e cortes de custos estilo DOGE) não consiga impulsionar a economia dos EUA a longo prazo. Em contrapartida, os gestores de reservas acreditam que vários fatores-chave que fizeram dos EUA o destino preferido para alocadores internacionais de ativos podem estar em risco: 65% acreditam que a independência do Federal Reserve está ameaçada; 47% consideram que poderia haver um enfraquecimento do Estado de Direito a ponto de impactar significativamente as decisões de alocação de ativos; e 29% veem risco para a abertura dos mercados de capitais americanos.

Ao compartilhar sua visão sobre as perspectivas econômicas e financeiras, os entrevistados mostraram um aumento notável do pessimismo: 40% esperam que o IPC geral dos EUA fique na faixa de 3% a 4% dentro de um ano, e mais de 80% acreditam que as taxas de juros do Fed também estarão na faixa de 3% a 4% nesse período.

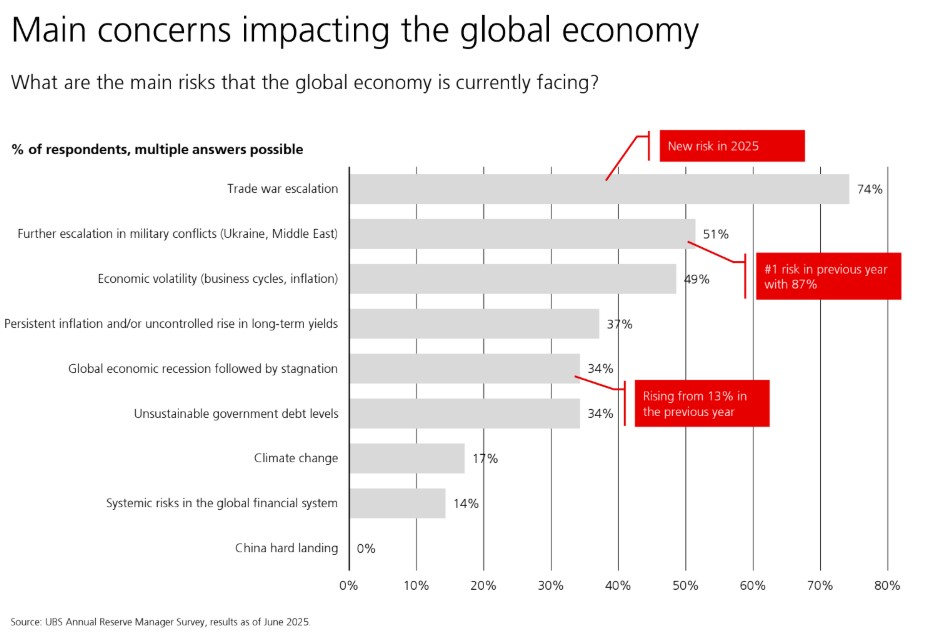

Quanto aos riscos, a palavra mais repetida é geopolítica, que passou a ocupar o centro das preocupações dos bancos centrais, substituindo os temas econômicos. Exemplo disso é que 74% dos gestores de reservas identificam uma escalada da guerra comercial como o principal risco, seguida pelo aumento de conflitos militares (51%).

Implicações na alocação de ativos

Mas como isso se traduz na alocação de ativos? Segundo a pesquisa, os gestores de reservas continuam bem diversificados em mercados públicos, mas a tendência de diversificação parece ter atingido um teto. Nesse sentido, o ouro mantém forte demanda e espera-se que ofereça os melhores retornos ajustados ao risco nos próximos cinco anos.

Também foram mencionados com frequência a dívida de mercados emergentes, os títulos corporativos e, em particular, os títulos verdes como ativos que os bancos centrais desejam incorporar no próximo ano. Ao mesmo tempo, a tendência de aumentar a exposição a ações está desacelerando.

Outro dado relevante é que 80% dos entrevistados esperam que o dólar americano continue sendo a moeda de reserva global, embora haja sinais claros de diversificação para outras moedas, sendo o euro o principal beneficiário.

“O dólar não é querido, mas os gestores de reservas têm dúvidas. Não existem alternativas reais. A maioria dos bancos centrais pesquisados esperava que o dólar permanecesse fraco, embora continuem céticos quanto a saber se isso marca o início de uma tendência prolongada ou não. A fraqueza do dólar não é inédita, dado o longo período de força da moeda”, afirma Castelli.

Além disso, o sentimento em relação ao renminbi (RMB) parece melhorar ligeiramente. Nesse sentido, Castelli acrescenta: “Embora a demanda por ativos americanos seja mais vulnerável, espera-se amplamente que o dólar continue sendo a moeda de reserva dominante (79% dos entrevistados). O euro é considerado o que provavelmente mais se beneficiará das mudanças macroeconômicas e geopolíticas nos próximos cinco anos (74%), seguido pelo renminbi (59%) e, talvez surpreendentemente, as moedas digitais ficaram em terceiro lugar (44%).”

Por fim, a pesquisa também registra a tendência de ativos digitais, incluindo criptomoedas e stablecoins, que foram mencionados como uma das classes de ativos que mais se beneficiarão do atual cenário geopolítico, logo após o euro e o renminbi.

Por Ana Amaral

Por Ana Amaral