Na Funds Society, transformamos em tradição esta reportagem sobre o balanço do ano que termina e as perspectivas para o que começa. Após doze meses acompanhando os mercados, a evolução de suas estratégias e ouvindo os investidores, as gestoras internacionais consideram que 2025 foi um ano de novos paradigmas em política comercial e geopolítica, de resiliência do mercado e de uma nova abordagem na hora de alocar ativos. Segundo sua visão, 2026 começará com todas essas tendências em andamento, mas, acima de tudo, acreditam que estamos diante de um novo regime de investimento, com a gestão ativa, a reorganização das carteiras e uma nova abordagem de diversificação – que inclui os alternativos – como motores participantes.

Na edição de dezembro de 2024, iniciávamos este texto falando de um ambiente com poucas certezas e muitos matizes a esclarecer, para poder ter uma visão clara de para onde iríamos em 2025. Entre eles estavam, principalmente, a política monetária, a evolução da inflação, o retorno de Donald Trump à Casa Branca e as tensões geopolíticas. Ao longo dos meses, muitos desses fatores foram esclarecidos, o que nos leva a terminar o ano com a sensação de que em 2025 houve mais nitidez do que no ano anterior, ainda que tenham ocorrido importantes mudanças de paradigma e a incerteza tenha sido constante.

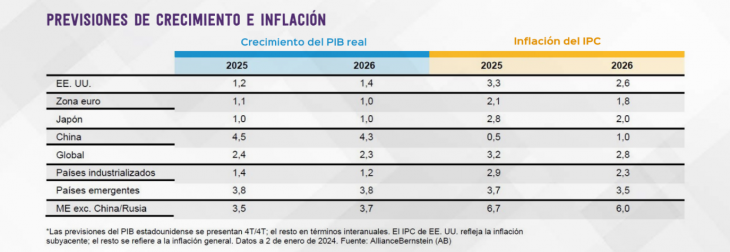

“Após um primeiro semestre marcado pela incerteza em matéria de política econômica, o terceiro trimestre trouxe mais clareza: o regime tarifário dos Estados Unidos parece em grande medida definido neste momento, a aprovação da lei ‘grande e bonita’ consolidou a política fiscal por ora e o Comitê Federal de Mercado Aberto (FOMC) do Fed respondeu à pergunta de quando reduziria os juros ao fazê-lo em setembro.

Em 2026, a IA, a evolução do dólar americano, o modelo de crescimento da China e os esforços de soberania da Europa serão temas-chave

A verdade é que, como costuma acontecer, o ambiente macroeconômico continua sendo um pouco incerto, mas recentemente os riscos extremos para os próximos trimestres foram reduzidos de forma notável. Como era de se esperar, os mercados financeiros responderam à redução da incerteza com um período de volatilidade relativamente baixa. Do ponto de vista cíclico, parece provável que isso persista nos próximos meses”, aponta a AllianceBernstein em seu relatório de perspectivas para o último trimestre de 2025.

Na opinião de Natasha Brook-Walters, codiretora de Estratégia de Investimento da Wellington Management, os mercados se apoiaram em lucros que estão sustentando avaliações mais altas, especialmente nos EUA, enquanto a política monetária e fiscal continua expansionista e a incerteza comercial diminuiu. Ela acrescenta que, apesar das dúvidas em aberto sobre a saúde fiscal dos EUA – incluindo o fechamento do governo em outubro – e sobre a independência dos bancos centrais, os EUA dominaram o cenário global. “Dados mais fracos do mercado de trabalho levaram o Fed a voltar a uma postura de estímulo após um ano de pausa, enquanto a inteligência artificial impulsionou receitas e lucros surpreendentes. Além disso, a abundante liquidez no sistema financeiro continuou alimentando o apetite por risco”, destaca como principais conclusões de 2025.

Segundo a AllianceBernstein, o ambiente macroeconômico continua sendo algo incerto, mas os riscos extremos foram reduzidos

Dito isso, a AllianceBernstein reconhece que está cada vez mais preocupada com as fragilidades estruturais do sistema no longo prazo. “Além das vulnerabilidades fiscais óbvias de todo o mundo desenvolvido e das questões sobre o papel do dólar, a ameaça à independência do banco central dos Estados Unidos é outro problema com implicações de longo prazo potencialmente massivas para a economia e os mercados financeiros. Por enquanto, estes parecem se contentar em ignorar os riscos de longo prazo e focar no curto prazo, mas o combustível para crises futuras continua se acumulando”, alertam.

Resiliência e dispersão do mercado

A primeira conclusão que as gestoras internacionais destacam sobre 2025 é que os mercados demonstraram grande resiliência em um ambiente complexo. Para Martina Álvarez, diretora de vendas para a Península Ibérica da Janus Henderson, “eles foram influenciados pelo grande número de manchetes, como, por exemplo, as tarifas da administração Trump ou os diferentes conflitos bélicos. No entanto, ao contrário do que costuma ser antecipado em cenários de volatilidade e incerteza, os mercados financeiros tiveram um comportamento benigno”.

Na opinião de Carlos Aparicio, managing director – Espanha e Portugal da MFS Investment Management, essa resiliência foi observada, por exemplo, no fato de que os ganhos iniciais foram impulsionados por medidas de alívio na política monetária, incluindo o adiamento da imposição de tarifas por parte dos EUA, o que suavizou as tensões comerciais e melhorou a confiança dos investidores.

“Os lucros corporativos superaram as expectativas, com margens de lucro próximas de máximas históricas que mantiveram elevadas as avaliações da renda variável. No entanto, os preços excessivos das ações de tecnologia de grande capitalização e relacionadas à inteligência artificial provocaram fortes quedas diante de resultados decepcionantes, o que ampliou a dispersão dos retornos e recompensou os gestores ativos que optaram por valor, ações cíclicas e setores negligenciados. Na renda fixa, a mudança na dinâmica dos rendimentos levou os investidores a se afastarem da dívida bancária e a buscar oportunidades de crédito.

A incerteza geopolítica acrescentou volatilidade e destacou a divergência no desempenho regional. A política monetária também desempenhou um papel fundamental, já que o Fed reduziu os juros e diminuiu a diferença entre Estados Unidos e Europa, o que favoreceu os ativos de risco. Embora as margens de lucro tenham se mostrado resistentes e reforçado a renda variável, os riscos geopolíticos e a fraqueza do dólar criaram oportunidades na renda variável fora dos EUA e na dívida dos mercados emergentes”, argumenta Aparicio ao falar dessa resiliência.

Como lembra Christian Schulz, economista-chefe da Allianz Global Investors, os mercados financeiros sofreram um golpe severo depois que o presidente Trump anunciou suas “tarifas recíprocas” no “Dia da Libertação”, com fortes quedas nos mercados de ações, de títulos e, de maneira incomum, também no dólar americano. “No entanto, exceto o dólar, os mercados se recuperaram, impulsionados pelo boom da IA nos EUA e na China, e pelo apoio dos bancos centrais e, em alguns casos, da política fiscal em todo o mundo. Também se destaca a resistência dos rendimentos de longo prazo dos títulos do Tesouro americano, apesar dos grandes déficits e das dúvidas sobre a independência do Federal Reserve”, aponta.

Fabiana Fedeli (M&G) considera que a maior velocidade nos movimentos do mercado adicionou uma camada extra de complexidade para os investidores

A narrativa da resiliência foi clara, mas as gestoras ponderam que isso não significa que os mercados não tenham sofrido diante das manchetes e das tensões geopolíticas. “Sim, eles mostraram uma sensibilidade especial às notícias relacionadas a anúncios tarifários esporádicos e às negociações intermitentes sobre tarifas. Também testemunhamos uma maior velocidade nas reações do mercado a anúncios ou dados individuais, o que provocou movimentos bruscos fortes seguidos de recuperações igualmente rápidas”, afirma Fabiana Fedeli, responsável por Equities e Multi-Asset da M&G.

Ela reconhece que, diante dos conflitos globais, choques políticos e mudanças nas políticas econômicas, o sentimento dos mercados de risco se manteve relativamente tranquilo em geral. “Até agora, essa resiliência tem sido justificada, dado que os dados macroeconômicos e os acontecimentos geopolíticos só têm um impacto duradouro sobre os ativos de risco quando afetam os lucros corporativos. No entanto, devemos manter a vigilância: há apenas um pequeno passo do cansaço para a complacência”, acrescenta.

A essa resiliência, Susana García, Head of Business Development para a Península Ibérica da Jupiter AM, acrescenta outra característica: a dispersão. “Vimos bastante dispersão, e não apenas em nível geográfico, mas também em nível setorial e de estilos, e acredito que isso continuará, assim como a incerteza, sobretudo por ter Trump na Casa Branca”, aponta. Segundo complementa Álvarez, da Janus Henderson, “o retorno da dispersão nos retornos vem não apenas da mudança de paradigma em que estamos, mas também do retorno do custo de capital, que gera maiores diferenças entre vencedores e perdedores”.

Gestão ativa para um novo paradigma de investimento

Brook-Walters vai um passo além e garante que, por trás dessa resiliência e dispersão, o que realmente existe é um novo regime. “2025 reforçou nossa visão de que estamos entrando em um novo regime de investimento, caracterizado por maior volatilidade macroeconômica, ciclos econômicos e de políticas monetárias divergentes e governos muito mais intervencionistas do que vimos desde 2008”, defende.

Segundo Christian Rouquerol, Head of Sales Europe & Latin America e Co-Head Iberia da Tikehau Capital, e David Martín, Managing Director e Co-Head Iberia da Tikehau Capital, 2025 consolidou uma mudança profunda no marco econômico global, marcada pelo retorno dos Estados como atores centrais. “Em um ambiente de desglobalização e tensões geopolíticas persistentes, as principais economias reforçaram suas políticas industriais e direcionaram o capital público para setores estratégicos. Essa dinâmica, estrutural mais do que conjuntural, veio acompanhada de um aumento notável do endividamento público, o que levanta questionamentos sobre a sustentabilidade dos juros de longo prazo em relação às necessidades reais de financiamento”, explicam.

Christian Schulz (Allianz GI): “Destaca-se a resiliência dos rendimentos de longo prazo dos títulos do Tesouro americano, apesar dos grandes déficits e das dúvidas sobre a independência do Fed”

Para essas cinco gestoras, a gestão ativa foi a chave para navegar neste mercado resiliente e de alta dispersão. “Esse ambiente é favorável aos gestores ativos. Por isso, também estamos vendo mudanças nas tendências de fluxos. Após alguns anos de forte aposta na gestão passiva, vemos os investidores se orientarem para a gestão ativa como uma fonte complementar de rentabilidade”, afirma Álvarez, da Janus Henderson.

Martina Álvarez (Janus Henderson): “Após alguns anos de forte aposta na gestão passiva, estamos vendo investidores se orientarem para a gestão ativa como uma fonte complementar de rentabilidade”

Visão que também é compartilhada por Aparicio, da MFS IM: “Em meio à divergência regional e setorial, a gestão ativa será fundamental para navegar pela volatilidade, identificar oportunidades e evitar segmentos sobrevalorizados ou estruturalmente fracos, tanto em renda variável quanto em renda fixa”.

Nesse sentido, Fedeli considera que, embora a volatilidade do mercado possa oferecer oportunidades atrativas para gestores ativos focados nos fundamentos corporativos, esse aumento na velocidade dos movimentos do mercado adicionou uma camada extra de complexidade para os investidores. Em sua opinião, “embora possa ser tentador celebrar a resiliência dos ativos de risco até agora em 2025, é importante garantir que compreendamos bem as empresas nas quais investimos e avaliar o quão realistas são as expectativas que sustentam suas avaliações”. Essa gestão ativa será, segundo Rouquerol e Martín, determinante para lidar com os riscos do próximo ano: “Nesse contexto, a qualidade na execução e uma maior seletividade nas decisões de investimento tornaram-se essenciais para mitigar riscos e gerar retornos ajustados a essa nova realidade”.

Susana García (Jupiter AM): “Vimos bastante dispersão, e não apenas em nível geográfico, mas também em nível setorial e de estilos, e acredito que isso vai continuar”

Reorganização das carteiras: diversificação na Europa e em emergentes

Mas como esse novo regime de investimento se materializou? Na opinião das gestoras, o exemplo mais claro foi o fim do chamado excepcionalismo dos EUA, que se traduziu em um maior atrativo da renda variável europeia e emergente, assim como dos ativos alternativos.

“Ao longo de 2025, vimos uma maior conscientização entre os investidores de que uma sobreexposição aos ativos dos EUA representa um risco e que, portanto, é necessária uma maior diversificação. Os investidores buscaram refúgios alternativos, sendo o ouro a principal opção, junto com as moedas digitais, especialmente entre as gerações mais jovens. Além disso, o dólar americano não foi o único refúgio questionado: os títulos do Tesouro americano, especialmente na parte longa da curva, foram abalados pelas preocupações com o crescente déficit orçamentário do país”, explica Fedeli.

Diante dessa narrativa, Brook-Walters acredita que os investidores deveriam considerar, para o próximo ano, um conjunto mais amplo de oportunidades e apostar em maior flexibilidade na hora de investir. “As diferentes economias e empresas estão respondendo às mudanças de formas muito distintas e em ritmos diferentes. Algumas empresas locais se beneficiarão de políticas protecionistas, e alguns governos administrarão essa transição melhor do que outros”, afirma.

Em um primeiro momento, o grande vencedor parece ter sido a Europa. Segundo a especialista da M&G, os mercados europeus ganharam impulso no início do ano, beneficiando-se da realocação das carteiras para fora dos EUA, além dos anúncios de gastos fiscais, como, por exemplo, em infraestrutura e defesa na Alemanha.

Natasha Brook-Walters (Wellington Management) explica que, para investidores preocupados com a concentração dos mercados, estratégias mais flexíveis podem ser uma opção

“Sem dúvida há e haverá mais interesse na Europa, sobretudo nos países em que foram aprovadas medidas fiscais e investimentos no setor de defesa, o que também favoreceu outros setores europeus como infraestrutura ou tecnologia relacionada à defesa. Apesar de termos avaliações bastante descontadas dos últimos anos, ainda vemos bastante margem para crescer”, sustenta García, da Jupiter AM.

Além da Europa, as gestoras também apontam os mercados emergentes, já que eles têm um peso de 21% nos índices acionários globais. “Esse peso e as oportunidades que deveriam existir em mercados que representam 41% do PIB nominal mundial justificam uma exposição constante à renda variável emergente. Em geral, o aumento da tensão geopolítica entre Estados Unidos e China, junto com o avanço do protecionismo, está gerando mais volatilidade e risco do que o observado entre 2001 e 2020, mas as avaliações continuam razoáveis, existem motores de crescimento em todo o universo emergente que apresentam oportunidades e a depreciação do dólar americano, se persistir, será um fator favorável importante para a renda variável”, defende Tom Wilson, diretor de renda variável de mercados emergentes da Schroders.

O argumento também favorece a renda fixa emergente. Na opinião de Álvaro Peró, Investment Director de renda fixa na Capital Group, em um mundo dominado por um discurso de investimento centrado nos EUA, a dívida emergente em moeda local oferece uma alternativa atrativa. “Com fatores de rentabilidade baseados na dinâmica dos juros locais, esse ativo pode aportar diversificação e potencial resiliência às carteiras globais”.

E defende: “O ativo e o alto rendimento americano já não estão estreitamente correlacionados. Ao combinar essas diferentes fontes de rendimento — os juros locais e a dinâmica cambial da dívida emergente em moeda local, e os spreads de crédito no alto rendimento americano — os investidores poderiam melhorar a diversificação da carteira e reduzir o risco de concentração, o que favorece a possibilidade de obter retornos mais estáveis no longo prazo”.

Carlos Aparicio (MFS IM): “Acreditamos que o alfa da seleção de ativos desempenhará um papel importante nos retornos esperados da renda fixa no futuro”

Aposta nos alternativos

A terceira perna dessa reorientação das carteiras foram os ativos alternativos. Segundo a experiência de Brook-Walters, os mercados privados estão começando a se tornar uma consideração importante para um conjunto mais amplo de investidores que buscam alcançar múltiplos objetivos em suas carteiras, como, por exemplo, equilibrar rentabilidade, renda, diversificação e proteção contra a inflação, juntamente com seus ativos tradicionais. “O que antes era domínio exclusivo de grandes instituições agora se torna cada vez mais relevante para clientes de private banking”, assegura.

A realidade é que, ao longo deste ano, a confiança dos investidores nos mercados privados tem se mostrado resiliente, e o otimismo cresce sobretudo no que diz respeito às estratégias com ativos reais. Segundo uma pesquisa da Goldman Sachs Asset Management, os investidores veem oportunidades para manter ou melhorar os resultados no próximo ano em infraestrutura, private equity, real estate e crédito privado.

“Esses ativos contam com mais de 20 anos de histórico de resiliência e proteção contra a inflação e agora oferecem aos investidores acesso à próxima onda de crescimento, especialmente por meio de oportunidades no middle market, onde a propriedade ativa e a criação de valor podem abrir um importante potencial de alta. As infraestruturas estão se beneficiando de ventos favoráveis estruturais, dado o volume de gastos públicos e privados necessário, tanto para renovar ativos obsoletos quanto para construir novas infraestruturas”, afirma Tavis Cannell, diretor global de Infraestrutura da Goldman Sachs Alternatives.

Gatilhos macro para 2026

Para 2026, as gestoras internacionais partem de uma premissa clara: todas as tendências expostas anteriormente continuarão. Ou seja, o próximo ano seguirá caracterizado por forte resiliência e dispersão nos mercados, bem como por essa reorganização das carteiras em direção à Europa, mercados emergentes e ativos alternativos; tudo isso com forte foco na gestão ativa.

Para a Tikehau Capital, 2025 consolidou uma mudança profunda no marco econômico global, marcada pelo retorno dos Estados como atores centrais

Mas quais serão os motores dos mercados em 2026? “Acho que há muitos fatores dos quais falamos este ano que serão uma realidade patente em 2026, como a clareza sobre as políticas monetárias, o impacto real dos tarifas da administração Trump na inflação, o menor crescimento da economia real e o efeito das políticas fiscais e de gastos anunciadas na Europa. O mercado será marcado pelo efeito desses fatores e o investidor tomará consciência disso”, afirma García, da Jupiter AM.

Os especialistas das gestoras também falam de geopolítica: “Após os diferentes acontecimentos deste ano, ficou evidente como o risco geopolítico deve ser levado em conta na hora de tomar decisões de investimento. Agora, empresas e investidores devem estar preparados para táticas que abrangem sanções, tarifas e mudanças cambiais”, aponta Álvarez, da Janus Henderson.

Sobre essa reconfiguração das alianças globais, Rouquerol e Martín, da Tikehau Capital, indicam que a evolução das relações entre Estados Unidos e China será fundamental para entender os equilíbrios econômicos globais. Assim, além do discurso geopolítico, “a análise deve se concentrar na sustentabilidade do modelo americano, já que se observa que seu prêmio de avaliação frente ao resto do mundo se apoia em pilares que hoje apresentam sinais de tensão, desde o endividamento federal até o papel do dólar como moeda de reserva. A questão já não é se há alternativas, mas quando e como elas podem se materializar”.

Oportunidades de investimento e temáticas para o novo ano

Fruto desse ambiente e regime de investimento, as gestoras identificam oportunidades claras para 2026. “As small caps se beneficiarão do aumento da deslocalização e dos programas de reindustrialização”, após ficarem para trás nos últimos anos, aponta Álvarez.

Para os especialistas da Tikehau Capital, a Europa continuará posicionada como uma zona de valor diferencial. “Há vários fatores que favorecem o continente europeu, como a virada fiscal da Alemanha, a normalização do sistema bancário no sul, avaliações mais atrativas em relação aos Estados Unidos e um ambiente político e monetário mais propício ao investimento. O foco está em setores diretamente ligados à autonomia estratégica, como transição energética, defesa, digitalização, cibersegurança ou infraestruturas críticas. É aqui que vemos oportunidades reais para investir com visão de longo prazo”, defendem. Além disso, a reconfiguração das alianças globais e o debate em torno do uso do dólar no comércio internacional apontam para uma fragmentação progressiva do sistema financeiro global que também deixará oportunidades. “Nesse novo ordenamento, as temáticas de soberania europeia, os mercados secundários de dívida privada e a transformação urbana continuarão ganhando peso nas carteiras”, comentam.

As gestoras também concordam que a IA continuará sendo um dos principais temas de investimento e consideram que estamos longe de uma bolha. “As perspectivas tecnológicas são de grande alcance, talvez até subestimadas. Os investimentos nas primeiras etapas de qualquer revolução tecnológica podem dar errado e as correções são inevitáveis, mas ficar de fora não é uma opção. O boom pode se estender das empresas tecnológicas dos EUA e da China para outros setores e regiões”, sustenta o economista-chefe da Allianz GI.

Sobre se 2026 será o ano em que o mundo tecnológico “estoure”, García, da Jupiter AM, explica que não podemos falar em termos de “bolha”, como lembramos de outros eventos de mercado, mas afirma que vê “bastante margem” para uma correção. “Sentimo-nos mais confortáveis buscando oportunidades de investimento em IA e tecnologia fora das Sete Magníficas ou das grandes empresas do setor”, reconhece.

Víctor de la Morena (Amundi Iberia): “O legado de Trump pode ser entendido como uma força disruptiva de dois gumes: volatilidade e tensões comerciais nos mercados, e oportunidades e o debate sobre a sustentabilidade do modelo atual”

A especialista da M&G considera que, sem dúvida, existem bolsões de entusiasmo excessivo e expectativas infladas na renda variável, onde a rápida expansão dos múltiplos gerou avaliações excessivamente elevadas, mas não duvida do potencial de investimento que ainda resta nesse campo. “A IA é uma tendência estrutural de longo prazo, e antecipamos que será implementada em múltiplas indústrias, permeando nossas vidas de formas cada vez mais amplas. Distinguir entre as empresas realmente comprometidas com a IA e aquelas com esforços mais superficiais continua sendo um desafio, mas a aceleração em sua adoção representa uma mudança de paradigma sem precedentes. O mais importante será a capacidade de escolher eficazmente os sucessores: entender em que investir e em que não investir”, diz Fedeli.

Encaixando a renda fixa

Também haverá novas oportunidades em dívida. “Durante os últimos anos, com o cenário anterior de alta dos juros, a poupança foi canalizada por meio de fundos monetários e fundos de vencimento. Especialmente na Espanha, os investidores ainda mantêm quantias importantes em depósitos e fundos monetários, e é necessário que essa poupança seja direcionada para soluções de investimento de maior valor. Com a queda generalizada dos juros, já não é tão fácil conseguir 4% sem assumir riscos”, explica Álvarez.

Aparicio aponta que o crédito global está bem posicionado: “Está se beneficiando tanto dos fluxos de de-risking (provenientes da renda variável ou do crédito privado) quanto dos fluxos de re-risking (provenientes do caixa e dos títulos do Estado). O crédito continua bem sustentado por fundamentos sólidos e dados técnicos. Também acreditamos que o contexto do mercado favorecerá gestores especialistas em seleção, dado o difícil panorama de avaliação da renda fixa: não se pode negar que os spreads do crédito global estão bastante apertados em geral. Além disso, a dispersão dos spreads dentro de um índice também é bastante estreita em termos históricos”, comenta.

Diversificação: a grande lição

As gestoras internacionais lançam uma última mensagem: o novo paradigma de investimento obriga a redefinir a diversificação. “Redefinir a diversificação pode levar os investidores a ampliar seu universo de oportunidades. Este ano, observamos algumas interessantes na renda variável europeia e japonesa, onde as avaliações, a dinâmica das políticas e as reformas corporativas estão alinhadas de forma positiva. Dito isso, a renda variável americana continua sendo essencial — a âncora das carteiras globais —, mas talvez seja necessário evoluir a forma como alocamos nessa região”, defende Brook-Walters.

Segundo Jacobo Ortega (SAM): “Os mercados de renda variável deverão se aproximar das taxas de melhoria dos lucros estimadas pelo consenso, situadas em torno de aumentos de dois dígitos”

Para o responsável da MFS IM na Espanha, os temas que condicionarão o mercado no próximo ano são, por si só, um bom argumento a favor da diversificação: “Existe o risco de que o dólar americano continue se enfraquecendo no futuro, o que ofereceria oportunidades de investimento no resto do mundo. Enquanto isso, estaremos atentos às dinâmicas fiscais em países com elevados déficits fiscais, como Estados Unidos, Japão, França ou Reino Unido, já que é provável que o risco de uma crise fiscal aumente ainda mais. Em relação à IA, esperamos uma maior difusão em todos os setores, o que criará oportunidades atrativas, mas também provocará algumas disrupções. A seleção de ativos será fundamental, já que é provável que haja vencedores e perdedores”, resume Aparicio.

Com o olhar voltado para os primeiros compassos de 2026, o economista-chefe da Allianz GI conclui que, embora em geral sejam construtivos em relação aos mercados financeiros, o ciclo econômico assíncrono — devido aos ecos das guerras comerciais dos EUA —, assim como o risco de turbulências impulsionadas por decisões de curto prazo do presidente americano, ser ágil na tomada de decisões e nas estratégias terá recompensa. “Diversificar afastando-se do dólar, sem renunciar às oportunidades que a revolução tecnológica oferece, será fundamental”, conclui Schulz.

Por Pedro Pligher

Por Pedro Pligher