As infraestruturas sempre foram o artífice silencioso da prosperidade: a base sobre a qual se assentam a melhoria do nível de vida, a mobilidade econômica e o progresso social. O investimento em sistemas de água, redes elétricas e redes de transporte era considerado apenas um acelerador discricionário do crescimento econômico. Hoje, uma nova camada de infraestrutura já não é opcional. Centros de dados, redes de fibra óptica, torres de telecomunicações, capacidades de geração de energia e muito mais são essenciais para a segurança nacional e econômica, bem como facilitadores críticos da futura economia global.

As nações medem a competitividade não apenas pelo PIB, mas por gigawatts. As empresas se diferenciam não apenas pela inovação, mas pelo acesso à computação, conectividade e energia confiável. A segurança não é definida apenas pelo poder militar, mas pela resiliência das cadeias de suprimentos. A infraestrutura é dinâmica, de missão crítica e profundamente entrelaçada com a segurança nacional, a liderança tecnológica e a resiliência econômica.

Enfrentar esse momento exige uma escala e uma sofisticação de investimento sem precedentes na história. Coordenar a geração de energia com a expansão digital, lidar com os rearranjos geopolíticos e gerenciar a complexidade regulatória para executar projetos exige precisão e disciplina em cada etapa. O capital envolvido é igualmente astronômico — estima-se que sejam necessários mais de 106 trilhões de dólares até 2040 —, uma soma que supera a capacidade de governos ou empresas de assumi-la sozinhos.

Portanto, o capital privado já não é apenas um complemento para a expansão. É essencial.

A corrida para construir a espinha dorsal da economia do futuro já está em andamento. Há muito em jogo, mas também há muitas oportunidades. O sucesso recairá sobre o capital mais disciplinado: aquelas empresas que forem capazes de gerenciar a complexidade, manter a disciplina e gerar valor tanto para os investidores quanto para as partes interessadas.

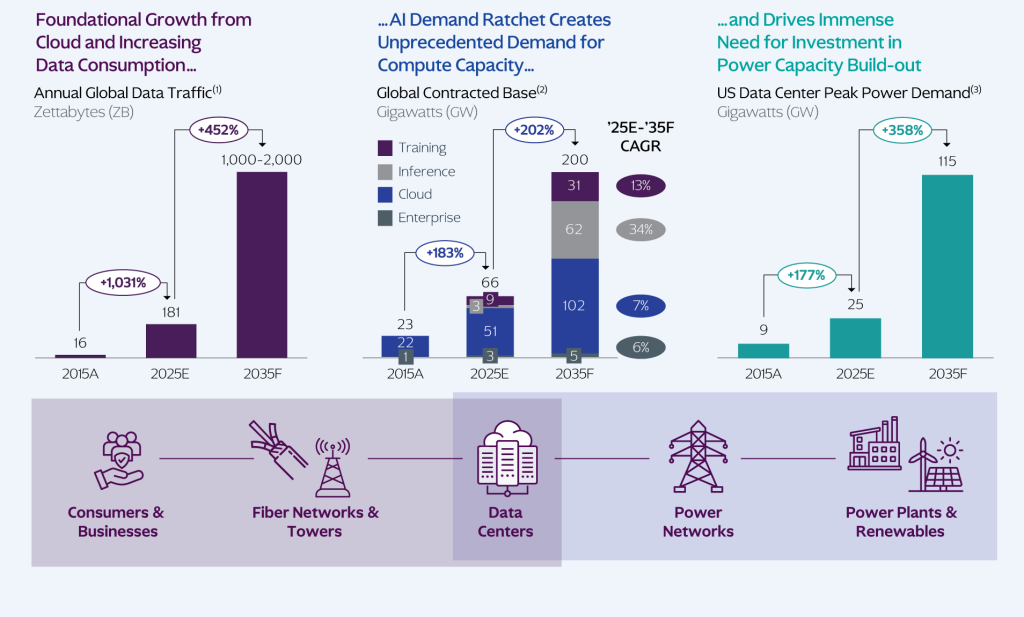

Um mapa do crescimento futuro das infraestruturas digitais e energéticas. Fonte: GSMA Market Intelligence, Mobile Data Traffic Q3 2025, dados da ICF (2025). (2) Fonte: Data Center Dynamics (março de 2025). (3) Fonte: Data Center Hawk Data Center Market Recap (2025).

Três fatores estruturais que determinarão as perspectivas para as infraestruturas em 2026

O panorama atual das infraestruturas está sendo remodelado pela colisão de três poderosas forças estruturais: uma geopolítica hipercompetitiva que substitui a globalização benigna, uma rápida transformação tecnológica e uma mudança de regime econômico global. Cada uma dessas forças tem implicações importantes por si só. Em conjunto, estão redefinindo a forma como as infraestruturas são financiadas, construídas e geridas:

- Geopolítica hipercompetitiva: a era de uma globalização cada vez mais profunda deu lugar à competição estratégica, na qual tanto adversários quanto aliados competem para garantir e acelerar suas economias. As tarifas voltaram. Os controles de exportação estão sendo ampliados. A política industrial voltou. Os governos estão priorizando a manufatura nacional, as empresas líderes nacionais e a resiliência das cadeias de suprimentos nos setores estratégicos. E, como vemos no conflito do Oriente Médio, as infraestruturas estão na linha de frente dos conflitos bélicos. Agora é preciso analisar as infraestruturas sob uma ótica geopolítica.

- Transformação tecnológica: ao mesmo tempo, o ritmo e a escala da mudança tecnológica não têm precedentes. A explosão da demanda computacional — impulsionada pela inteligência artificial, digitalização, automação e eletrificação — está aumentando drasticamente a necessidade de centros de dados, redes de fibra óptica, conectividade móvel e energia confiável (Anexo 1). A Agência Internacional de Energia prevê que a demanda global por eletricidade aumentará pelo menos 40% na próxima década, o que exigirá investimentos sem precedentes em geração, transmissão e armazenamento. A revolução digital não é apenas virtual. Ela consome muita energia e depende das infraestruturas.

- Mudança de regime econômico: a essas transformações soma-se um reajuste econômico mais amplo. O mundo pós-pandemia trouxe maior inflação, taxas de juros estruturalmente mais altas e um aumento da dívida soberana, especialmente nos mercados desenvolvidos. Mesmo onde a inflação se moderou, como na Europa e na maior parte da Ásia, os últimos anos evidenciaram a rapidez com que crises geopolíticas podem repercutir nos mercados de capitais e nas cadeias de suprimentos.

Essas três forças se reforçam e se amplificam mutuamente. Políticas protecionistas, como tarifas e restrições comerciais, podem intensificar pressões inflacionárias. A elevada carga da dívida soberana aumenta a urgência de melhorar a produtividade. A inteligência artificial é cada vez mais vista não apenas como uma oportunidade comercial, mas como um imperativo nacional para impulsionar o crescimento econômico, a competitividade e a segurança nacional.

A convergência de uma geopolítica hipercompetitiva, da transformação tecnológica e da mudança de regime econômico acentuou a importância crítica das infraestruturas: elas são a plataforma sobre a qual serão construídas a competitividade, a produtividade e a resiliência.

Desenvolvamos o ponto 3. As forças que estão reconfigurando as infraestruturas não são perturbações passageiras. Elas definem o novo regime de investimento no qual operamos. A inflação pode ter se moderado de forma cíclica, mas não se espera um retorno à “velha normalidade” pré-pandemia. Os déficits fiscais permanecem elevados. Pode haver uma trégua nas guerras comerciais, mas as restrições estruturais são mais rígidas. As políticas industriais e as políticas mais introspectivas estão se consolidando cada vez mais. Os preços do petróleo e do gás convencionais continuam voláteis e suscetíveis a gerar conflitos.

Ao mesmo tempo, as ferramentas tradicionais de diversificação se enfraqueceram. A relação entre ações e títulos tem sido menos confiável na era pós-crise financeira global. A dispersão da rentabilidade entre ativos diminuiu. As avaliações iniciais em muitos mercados públicos são menos favoráveis.

Retorno dos últimos 5 anos de 31 de outubro de 2020 a 31 de outubro de 2025 para consistência entre classes de ativos. Mercados privados até o 2T25. Fonte: Bloomberg, BofA, Burgiss, Cambridge Associates, análise de Global Macro & Asset Allocation da KKR. O desempenho passado não garante resultados futuros. Índices não são geridos. Não é possível investir diretamente em um índice.

Nesse contexto, a construção da carteira ganha maior importância. Com base nos “Pressupostos sobre os mercados de capitais” publicados recentemente pela KKR, o gráfico ilustra claramente essa mudança. Olhando para os próximos cinco anos, os retornos esperados em todas as classes de ativos públicos parecem significativamente inferiores aos obtidos pelos investidores nos últimos cinco. É pouco provável que os fatores favoráveis que impulsionaram as exposições beta gerais, especialmente na renda variável pública, se repitam com a mesma intensidade. Portanto, é menos provável que o retorno incremental venha da exposição passiva e mais provável que venha da disciplina de originação, da participação operacional ativa e da governança corporativa, da exposição ao crescimento estrutural e da seleção cuidadosa de ativos — o que denominamos carteiras de alta qualidade.

É aqui que a infraestrutura privada se destaca. Ela continua figurando entre as classes de ativos com maior rentabilidade esperada para os próximos cinco anos, com menor volatilidade esperada, já que geralmente é respaldada por fluxos de caixa contratados de longo prazo ou regulados. A vinculação implícita à inflação e a exposição a fatores de demanda estruturais, como a digitalização, a eletrificação e a modernização da cadeia de suprimentos, reforçam ainda mais a relação risco-retorno esperada do investimento em infraestrutura no futuro.

O relatório completo pode ser consultado no site oficial da KKR

Tribuna de Raj Agrawal, sócio e diretor global de Real Assets da KKR