Quando o assunto é Plano de Previdência Complementar, especialmente aqueles de Contribuição Definida, um dos temas recorrentes discutidos sobre investimentos é a possibilidade de manter parte da carteira em ativos marcados na curva. A Resolução 61 do Conselho Nacional de Previdência Complementar (CNPC) abriu a possibilidade de escolha e, com ela, surgiu a dúvida sobre qual seria a melhor alternativa.

A principal argumentação para manter a marcação na curva é evitar a volatilidade que a marcação a mercado pode proporcionar a esses ativos. Considerando que, na prática, os papéis serão mantidos até o final do prazo e, consequentemente, entregarão a rentabilidade contratada no momento do investimento, ao manter a rentabilidade estável para esse grupo de ativos, o gestor evita quaisquer oscilações repentinas em parte da carteira.

A questão é que, em cenários de alta de juros, como o atual, dificilmente, a marcação na curva contribuirá para a manutenção de uma boa performance. Pelo contrário. Mesmo no melhor cenário, o retorno pré-definido desses papéis não é suficiente para acompanhar as oscilações do mercado interbancário.

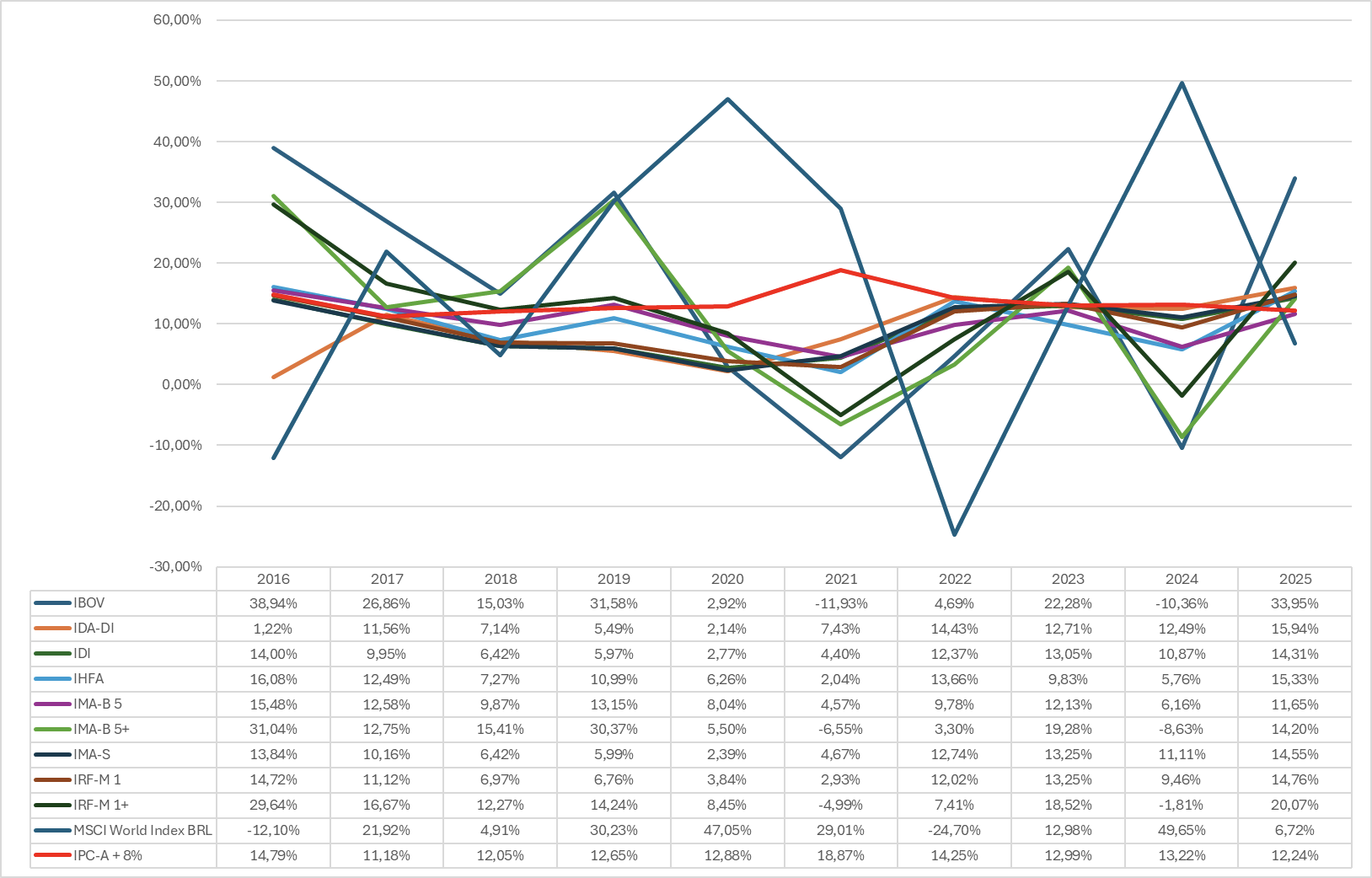

Para exemplificar esse movimento, realizamos um levantamento comparando o desempenho de um ativo marcado na curva com outros indicadores, especialmente o CDI. Como base de comparação, para marcação na curva, consideramos uma NTN-B com retorno de IPCA + 8% ao ano. Observando o desempenho dos indicadores em 2025, mesmo um título com essa rentabilidade ficaria aquém da variação do CDI.

De acordo com o levantamento, um papel com rentabilidade IPCA + 8% teria encerrado 2025 com retorno de 12,24%, percentual inferior ao Índice de Taxa Média de Depósitos Interfinanceiros (IDI), que ficou em 14,31%. Mesmo que a Selic volte a cair em 2026, a expectativa é que este cenário ainda se repita neste e, talvez, no próximo ano.

Evidentemente, em um cenário de taxas de juros baixas, o papel apresentaria retorno superior ao CDI. Porém, mais do que a variação da rentabilidade, um ponto que precisa ser considerado antes de qualquer decisão é o comprometimento com a liquidez do plano.

Ao congelar parte da carteira com papéis marcados na curva, o gestor se compromete em não vendê-lo até o vencimento. No entanto, todo fundo de investimento está sujeito a saques inesperados, pedidos de aposentadoria antecipados ou até mesmo solicitações de portabilidade. Além da questão da liquidez, não podemos desconsiderar o risco de rolagem da dívida pública, que pode resultar na extensão do prazo das NTN-Bs, trazendo novas preocupações para os gestores de ativos.

Desta forma, antes de optar por segregar ou não a carteira, os gestores precisam ter clareza se alguns pontos percentuais a mais de retorno contabilizados ao longo do investimento, de fato, serão suficientes para compensar todos os riscos envolvidos. Eles também devem estar atentos aos ativos ilíquidos classificados como outra classe. Uma avaliação distorcida pode poluir a análise de fluxo de caixa, não acusando um ponto de atenção sobre a liquidez da carteira no passar do tempo.

Ao invés de apostar na marcação na curva para aproveitar bons momentos de rentabilidade elevada, o gestor poderia apostar na diversificação. Acompanhar o cenário atentamente, buscando compor a carteira de forma balanceada, pode ser uma boa alternativa para alcançar melhores rentabilidades, sem comprometer a liquidez. Na prática, os riscos do compromisso em manter os ativos até o vencimento vão além do descasamentos entre ativo e passivo. E a diversificação ainda é a melhor alternativa.

Por Redacción Américas

Por Redacción Américas

Por Pedro Pligher

Por Pedro Pligher