O crescimento dos dividendos na Europa continuará em 2026. Segundo os cálculos da Allianz Global Investors (AllianzGI)*, as empresas que integram o índice STOXX Europe 600 distribuirão cerca de 454 milhões de euros em dividendos, frente aos 437 milhões de euros de 2025, o que representa um aumento interanual de 4%.

“A tendência de alta dos dividendos na Europa se mantém. Embora em 2026 o crescimento seja semelhante ao de 2025, esperamos um avanço mais significativo em 2027, impulsionado pelo aumento dos lucros das empresas europeias em 2026. Para 2026, observamos uma tendência de queda na distribuição de dividendos no segmento de consumo discricionário, que inclui, entre outros, os setores de automóveis e bens de luxo, como consequência dos menores lucros empresariais obtidos em 2025. Por outro lado, os dividendos continuarão a crescer no setor financeiro, que previsivelmente seguirá sendo o maior pagador de dividendos além de 2026”, explica Grant Cheng, gestor da AllianzGI.

Implicações para Investidores

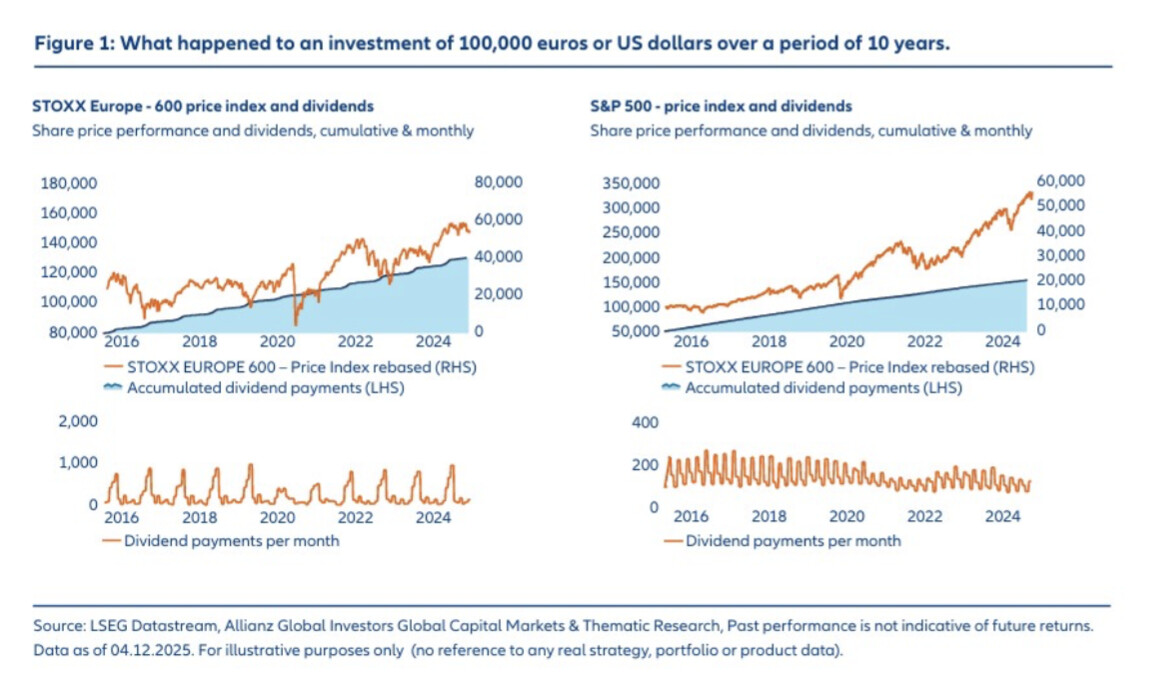

Segundo a gestora, os dividendos representam uma boa oportunidade de adicionar rentabilidade às carteiras. “Suponhamos que, há 10 anos, alguém tenha investido 100.000 euros no STOXX Europe 600, um índice de referência amplamente diversificado para o mercado europeu de renda variável. Em função dos dividendos que teriam sido pagos ao longo de todo o período, um investidor poderia ter obtido pouco menos de 42.000 euros. Ao mesmo tempo, o montante originalmente investido teria aumentado de 100.000 para cerca de 168.000 euros (de acordo com o índice de preços)”, calcula.

O relatório esclarece que o índice de preços reflete apenas a cotação das ações incluídas no índice, ao contrário do chamado índice de “rentabilidade total” (total return), que também incorpora os pagamentos de dividendos. “Isso é razoável do ponto de vista de um investidor que deseja realizar ganhos de capital e gastar — em vez de reinvestir — os dividendos, enquanto a abordagem de rentabilidade total mostra como evoluiu o valor da carteira uma vez considerados os dividendos. No caso do índice S&P 500 para o mercado norte-americano, as altas de preços por si só teriam sido ainda mais expressivas, levando o investimento original de 100.000 dólares para a faixa de 330.000 dólares, embora os dividendos tivessem sido menores”, argumenta.

Ou seja, segundo esse exemplo, os dividendos teriam sido distribuídos de forma desigual ao longo do ano. No entanto, teria sido possível gerar pagamentos mensais uniformes com a estratégia adequada. “Evidentemente, trata-se de números históricos e não de projeções futuras, e no passado também houve muita volatilidade nos preços — assim como haverá no futuro —. Ainda assim, esta análise ilustra que o valor de um investimento pode aumentar e, ao mesmo tempo, proporcionar um fluxo de renda regular”, destaca o relatório em suas conclusões.

Subestimado pelo investidor

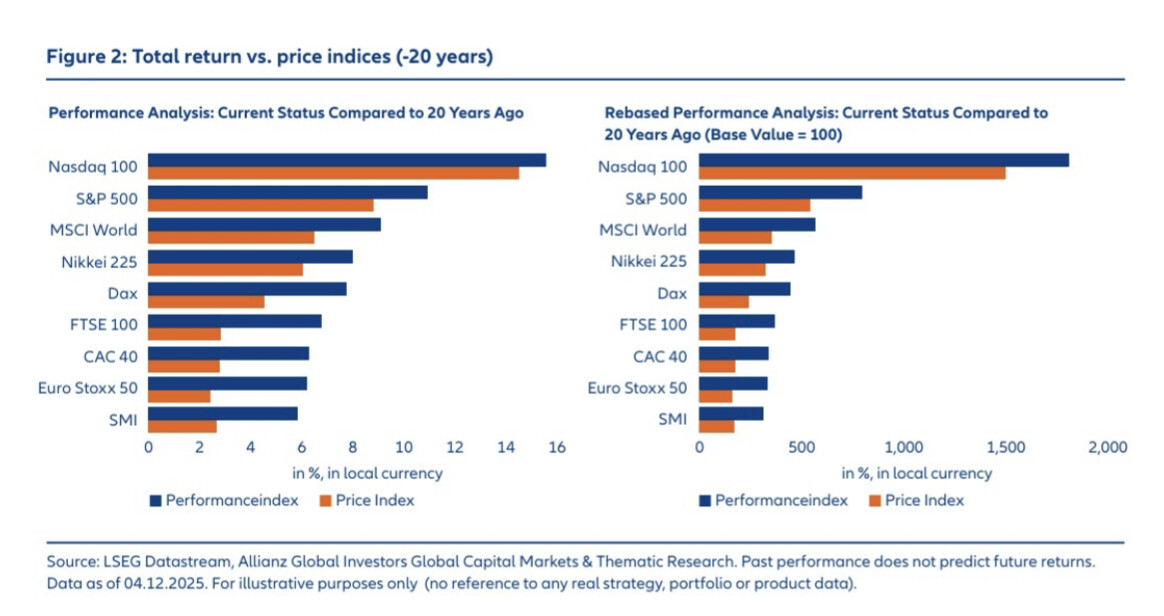

No entanto, na Allianz GI alertam que os dividendos oferecem uma contribuição frequentemente subestimada para a rentabilidade total de um investimento em renda variável, considerando um horizonte de investimento de 20 anos. “Em certa medida, a rentabilidade total dos respectivos índices de referência (baseada no índice de rentabilidade em cada caso) é impulsionada de forma significativa pelos dividendos, como se observa ao compará-la com o índice de preços. Isso ocorre porque, diferentemente do que acontece no índice de preços, os dividendos não são pagos, mas reinvestidos. Essa reinversão gera o desejado efeito de capitalização (juros compostos). A contribuição dos dividendos para a rentabilidade total de um investimento torna-se ainda mais evidente ao analisar o desempenho dos índices com e sem reinvestimento, em vez de se concentrar apenas na rentabilidade total média ao longo do período de investimento”, defendem na gestora.

E destacam que, embora a história nunca se repita, é significativo examinar que parte dos retornos históricos dos investimentos em renda variável pode ser atribuída aos dividendos. Segundo sua análise, os dados sugerem que os dividendos ajudaram a estabilizar o comportamento geral nos anos de queda dos preços da renda variável.

“Se forem analisados períodos mais longos, a contribuição dos dividendos torna-se ainda mais pronunciada, em parte devido ao efeito de capitalização. Ao longo de todo o período dos últimos 40 anos, os dividendos representaram pouco mais de 39% da rentabilidade total anualizada de um investimento em renda variável no MSCI Europe. Na América do Norte (MSCI North America) e na Ásia-Pacífico (MSCI Pacific), os dividendos contribuíram, respectivamente, com pouco mais de 21% e pouco mais de 49% da rentabilidade total de cada índice”, destaca o relatório.

Um estabilizador das carteiras

A última reflexão apresentada pela Allianz GI: “As estratégias de dividendos também oferecem uma vantagem do ponto de vista das finanças comportamentais, ao ajudar os investidores a mitigar sua aversão natural às perdas”, afirma Hans-Jörg Naumer, diretor de Mercados de Capitais Globais e Pesquisa Temática da Allianz GI.

No entanto, ele ressalta que a estabilidade da carteira não se baseia apenas na contribuição dos dividendos para a rentabilidade total e na política de distribuição, intrinsecamente estável. “As carteiras com maiores índices de payout de dividendos também apresentam menor volatilidade do que aquelas compostas por ações com índices de payout reduzidos. Para analisar essa questão, foram construídas duas subcarteiras para cada um dos índices de mercado amplo — o STOXX Europe 600 e o S&P 500 —: uma formada pelos 25% dos componentes com os maiores índices de payout de dividendos e outra formada pelos 25% com os menores índices de payout”, aponta o relatório.

Análise elaborada pela AllianzGI com dados da Jefferies, Morgan Stanley, JP Morgan, UBS e Kepler. Nota: A partir de 2026, a AllianzGI deixará de utilizar o índice MSCI Europe para o cálculo anual do crescimento dos dividendos e passará a utilizar o índice STOXX Europe 600.