O início de 2025 foi marcado por um renovado otimismo nos mercados privados, apoiado nos primeiros indícios de recuperação observados em 2024. No entanto, após um sólido primeiro trimestre, o sentimento mudou rapidamente, já que o impulso foi significativamente questionado pelo “Dia da Libertação” e pela introdução de tarifas pela administração Trump. Essa nova política reacendeu a incerteza nos mercados e voltou a desacelerar a atividade de transações.

Um mercado de M&A navegando pela turbulência

O mercado global de fusões e aquisições em 2025 experimentou uma divergência notável entre o volume total das operações e o número de transações. Na primeira metade do ano, o valor total das operações aumentou 25%, alcançando aproximadamente 2 trilhões de dólares, impulsionado principalmente por uma forte atividade no segmento de grandes capitalizações. No entanto, o número de acordos diminuiu, com uma queda de 16% em relação ao ano anterior, para pouco mais de 16.000 transações, após um segundo trimestre particularmente fraco.

Essa disparidade pode ser atribuída em parte à introdução de novas tarifas, que levaram muitas empresas a adiar operações enquanto as equipes de gestão avaliavam seu possível impacto. As tarifas foram especialmente prejudiciais para as empresas do mid-market, onde operações menores e menos flexíveis estavam mais expostas à volatilidade financeira e à incerteza política. Os números expressos em dólares foram distorcidos para cima por um pequeno número de megaoperações, enquanto a atividade mais ampla do mercado intermediário permaneceu contida devido ao elevado nível de cautela e incerteza.

A dinâmica refletida nos dados do terceiro trimestre de 2025, que indicam uma forte recuperação interanual do volume de operações, voltou a ser sustentada pelo ressurgimento de megaoperações que superaram os 10 bilhões de dólares. Um dos marcos mais destacados foi o leveraged buyout (LBO) recorde da Electronic Arts, com uma operação de fechamento de capital avaliada em aproximadamente 55 bilhões de dólares e liderada por um consórcio encabeçado pela Silver Lake.

Olhando para o futuro, acreditamos que a recuperação deve continuar em 2026, com um aumento também esperado no número de acordos, impulsionado pela melhoria das condições de financiamento, pela estabilização das políticas tarifárias e pela flexibilização das taxas de juros nos EUA. À medida que os participantes do mercado se adaptam a um ambiente em evolução, o sentimento parece cautelosamente otimista, apoiado por um volume abundante de dry powder e por um renovado apetite por transações estratégicas.

Uma indústria de aquisições sob pressão

Ao analisar o segmento de buyouts, surgiu um padrão semelhante. Após anos de disrupção provocados pela COVID-19, pela instabilidade das cadeias de suprimento, pelas pressões inflacionárias, pelas tensões geopolíticas e pelo aumento das taxas de juros, os gestores de fundos (GPs – general partners e líderes em operações de capital privado) estão se adaptando a um ambiente mais volátil e com restrições de capital.

Embora os prazos das operações tenham se alongado, a atividade de investimento persiste para ativos de alta qualidade com fundamentos sólidos, boas perspectivas de crescimento, fluxos de caixa resilientes e exposição limitada às tarifas. No entanto, permanece uma pressão significativa sobre a alocação de capital, com aproximadamente 1,2 trilhão de dólares em capital disponível voltado para aquisições, dos quais cerca de um quarto foi mantido por quatro anos ou mais, criando uma necessidade urgente de investimento à medida que os fundos se aproximam do vencimento.

Enquanto isso, observamos o aumento da pressão dos investidores no front das saídas, já que a liquidez permanece abaixo das médias históricas, o que destaca o desafio de sustentar um fluxo sólido e duradouro de operações no cenário de M&A. Também observamos que o período médio de detenção das operações desinvestidas durante o primeiro semestre de 2025 foi de aproximadamente seis anos, cerca de um ano a mais do que a média histórica, o que evidencia a desaceleração das saídas nos últimos três anos.

A escassez de liquidez tem sido um ponto de fricção importante para os LPs, os investidores que fornecem capital aos fundos de mercados privados, ao limitar sua capacidade de reciclar retornos e reinvestir em novas oportunidades, especialmente em um ambiente em que as avaliações de entrada se mostram mais atraentes do que as observadas no final da década de 2010.

No entanto, essa falta de saídas não apenas limita os fluxos de caixa dos LPs, como também obriga os GPs a manter as empresas no portfólio por mais tempo do que o previsto, o que esgota recursos e adia novos investimentos, especialmente nos fundos vintage 2019–21, nos quais os ativos foram adquiridos no pico do mercado.

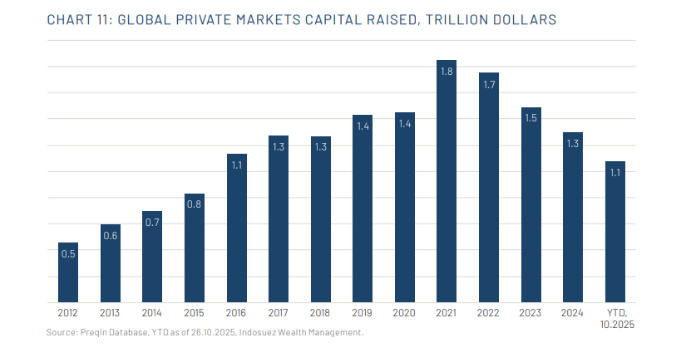

Como consequência do ritmo mais lento das distribuições, a captação de recursos continuou sendo desafiadora, com prazos que permanecem mais longos do que as normas históricas. Por outro lado, os GPs que conseguem executar saídas nesse ambiente estão sendo claramente favorecidos pelos investidores em relação a seus pares. Em conjunto, esperamos que a captação global de recursos nos mercados privados em 2025 alcance aproximadamente 1,3 trilhão de dólares (Gráfico 11), em termos gerais alinhada aos níveis de 2024.

Apesar da continuidade da atividade de investimento e das saídas, a recuperação dos mercados privados prevista para 2025 foi adiada devido a um ambiente macroeconômico volátil. Ainda assim, acreditamos que a indústria continua bem posicionada para um aumento da atividade nos próximos trimestres, apoiada pelo envelhecimento do capital disponível, pelas linhas de crédito existentes, por avaliações mais baixas e pela queda das taxas de juros.

O crédito privado continua sendo uma solução atraente

O crédito privado se normalizou em 2025 ao consolidar seu status como motor dos mercados privados, com ativos sob gestão em crescimento que superam amplamente a marca de 2 trilhões de dólares.

Normalizar-se também implica enfrentar os desafios de uma classe de ativos madura. O principal deles é o aumento da concorrência, incluindo a dos bancos tradicionais, que comprimiu os spreads. O fato de que a maioria dos participantes do crédito privado perseguiu as mesmas operações de alta qualidade em um mercado de M&A lento em 2025 também não ajudou. Uma classe de ativos normalizada também está inevitavelmente sujeita a estresse de mercado e ruídos, já que, estatisticamente, mais operações podem dar errado.

Ainda assim, acreditamos que a relação risco/retorno do crédito privado continua sendo muito atraente e assim permanecerá. Os spreads e as taxas-base foram comprimidos, mas o mesmo ocorreu nos mercados públicos, e o prêmio de iliquidez do crédito privado continua presente. Os inadimplementos permanecem contidos e são, em certa medida, um lembrete para os investidores de que a seleção e a granularidade são fundamentais.

Acreditamos firmemente que o crédito privado ainda se encontra em uma fase inicial e continuará crescendo, impulsionado por tomadores que buscam relações sólidas com seus credores e por investidores atraídos por sua robusta capacidade de geração de renda. Segundo a Preqin, prevê-se que os AuM globais de crédito privado aumentem para 4,50 trilhões de dólares até o final de 2030, a uma taxa anualizada de 13,6% durante o período.

Infraestrutura, a classe de ativos para todos os ciclos

Com 200 bilhões de dólares captados durante os primeiros nove meses, em comparação com 120 bilhões de dólares em todo o ano de 2024, 2025 já se desenha como um ano recorde para a captação de recursos em infraestrutura, muito à frente dos já destacados vintage years de 2021 e 2022.

Como sinal de confiança por parte dos investidores, as estratégias core-plus e value-add continuam crescendo às custas das estratégias core, que representam apenas 9% do capital captado durante os três primeiros trimestres de 2025, frente a mais de 20% em 2024. No entanto, o otimismo de longo prazo para essa classe de ativos não deve ocultar a necessidade de recalibração e os desafios do setor. Entre eles estão as avaliações das energias renováveis em um mundo em que mudanças políticas podem desacelerar a agenda de descarbonização e a necessidade de fornecer energia suficiente tanto para a revolução da IA, intensiva em consumo energético, quanto para a eletrificação imparável do transporte.

Nesse ambiente em transformação, no qual o talento especializado é escasso, a tendência à consolidação na gestão de infraestrutura não mostra sinais de desaceleração, com grandes grupos adquirindo de forma recorrente firmas especializadas.

Acreditamos que a infraestrutura, com sua comprovada resiliência ao longo dos ciclos econômicos, deve continuar sendo uma parte essencial do portfólio de mercados privados. Embora apoiemos uma abordagem global com uma combinação de fundos médios e grandes, acreditamos que, no momento, faz sentido sobreponderar estratégias de média capitalização e a Europa.

O mercado secundário, a caminho de mais um ano recorde

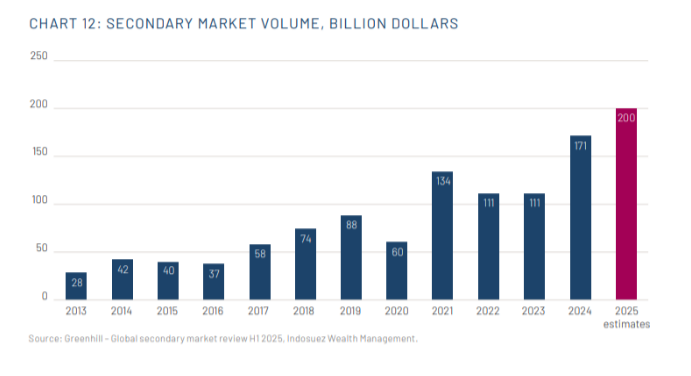

Após um recorde em 2024, com um volume total de transações que atingiu aproximadamente 171 bilhões de dólares, o mercado secundário caminha para estabelecer um novo máximo histórico, com volumes que devem alcançar cerca de 200 bilhões de dólares em 2025 (Gráfico 12), após um primeiro semestre muito sólido.

Essa forte dinâmica continuou sendo impulsionada tanto pelos GPs que buscam gerar liquidez para seus investidores, compensando a lentidão do mercado de M&A e mantendo seus ativos de melhor desempenho por mais tempo por meio de fundos de continuação, quanto pelos LPs que assumem o controle da liquidez ao vender uma carteira de fundos no mercado secundário para reequilibrar seu portfólio em direção a vintage years mais recentes.

O impacto do “Dia da Libertação” foi limitado nos preços, que permaneceram relativamente alinhados aos níveis de 2024 em todas as estratégias de mercados privados, embora os compradores tenham se concentrado principalmente em ativos de alta qualidade, dada a abundância de fluxo de operações. Acreditamos que as estratégias secundárias devem se tornar cada vez mais atraentes nos próximos trimestres à luz do ambiente atual, como já se observa nas resilientes cifras de captação de recursos desse segmento dos mercados privados.

Tribuna por Nicolas Renauld, Global Head of Private Markets; Remy Pomathios, Head of Private Markets Investments; e Matthieu Roumagnac, Head of Real Assets Investments, da Indosuez Wealth Management