Nossas previsões para 2025 se baseavam em rendimentos dos títulos mais altos por mais tempo, cortes de juros por parte dos bancos centrais e uma política fiscal cada vez mais intervencionista. Embora essas tendências tenham se materializado em parte, os mercados de dívida têm demonstrado uma estabilidade notável. Com exceção do breve episódio de tensão após o anúncio das tarifas do presidente Donald Trump no chamado “Dia da Libertação”, os investidores em renda fixa permaneceram relativamente otimistas. Os indicadores de volatilidade da dívida recuaram ligeiramente e estão em níveis não observados desde antes da crise inflacionária de 2022. Os spreads de crédito se comprimiram até atingir mínimas dos últimos 15 anos e os rendimentos da dívida pública global permaneceram surpreendentemente estáveis, apesar da crescente divergência entre os países. Para onde estamos indo e quais fatores devemos acompanhar de perto com vistas a 2026?

Dúvidas em torno da independência do banco central

Nos últimos anos, os investidores observaram que os bancos centrais estão muito mais preocupados em se proteger contra possíveis choques econômicos do que em alcançar seus objetivos de inflação, tanto no curto quanto no longo prazo. Essa insistência em evitar uma deterioração econômica ganha especial relevância em um contexto em que a política fiscal continua expansionista e a inflação permanece muito acima das metas dos bancos centrais na maioria das economias desenvolvidas, o que intensifica as tensões entre a política monetária e a fiscal. É provável que essa desconexão entre políticas seja agravada pela preferência — ou até pela pressão — de alguns governos para que os bancos centrais adotem decisões que favoreçam seus déficits orçamentários expansionistas.

Nenhum banco central está mais exposto a ter sua independência questionada, de forma implícita ou explícita, do que o Federal Reserve dos Estados Unidos (Fed). O próximo presidente do Fed, que assumirá o cargo em maio de 2026 ao término do mandato de Jerome Powell, bem como a composição do Comitê Federal de Mercado Aberto (FOMC), responsável por definir as taxas de juros, fornecerão aos mercados sinais claros sobre até que ponto a política monetária apoiará a política fiscal. No longo prazo, essa possível perda de independência pode consolidar a inflação e dificultar a cooperação entre os formuladores de políticas econômicas em nível global.

Apesar do risco de alta, os rendimentos mantêm sua atratividade

Nosso cenário base prevê um leve aumento dos rendimentos globais ao longo de 2026. Isso se deve ao fato de que políticas fiscais expansionistas e a resiliência das economias devem se traduzir em prêmios de risco mais elevados nos mercados de renda fixa, apesar do leve enfraquecimento dos mercados de trabalho. Ganhos de produtividade podem compensar parte dessa pressão de alta, mas, evidentemente, há uma incerteza substancial quanto ao momento, especialmente em relação à capacidade da IA de neutralizar o impacto negativo do aumento das restrições comerciais e da deterioração demográfica. Se os balanços das empresas e o consumo permanecerem sólidos, a probabilidade de uma recessão generalizada será limitada, salvo o surgimento de um choque externo significativo. Por outro lado, o ciclo econômico será sustentado por um investimento expressivo em capex e por estímulos fiscais adicionais. À medida que a economia global se adapta à menor eficiência das cadeias de suprimento e à persistente incerteza na política comercial, os governos parecem determinados a continuar protegendo os consumidores contra choques externos, o que pode se traduzir em novas emissões recordes de dívida pública global.

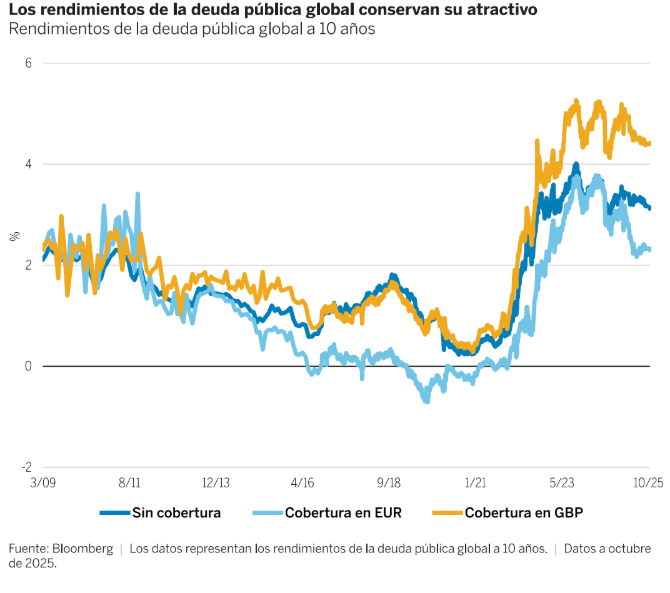

Apesar do risco de alta nos rendimentos, os investidores ainda podem obter um potencial de retorno total muito atrativo, mesmo diante do aumento sustentado da dívida, especialmente na parte longa da curva. Como mostra o gráfico 1, os rendimentos da dívida pública global permanecem muito acima dos níveis registrados entre a crise financeira global e 2022.

Quando a dívida começa a se tornar insustentável?

O problema se agrava, ou se complica consideravelmente, para os países que perdem a confiança dos mercados. Os formuladores de políticas das principais economias têm recorrido cada vez mais ao estímulo fiscal, resultando na maior flexibilização desde 2010, se excluirmos as medidas extraordinárias adotadas durante a pandemia. A principal conclusão é que uma menor integração econômica e uma política fiscal mais intervencionista não apenas exercerão uma pressão estrutural de alta sobre os rendimentos da renda fixa de longo prazo, como também gerarão ciclos mais comprimidos e voláteis. Espera-se que a divergência entre países e regiões se intensifique ainda mais até 2026.

EUA

É provável que a agenda comercial da Administração Trump continue sendo uma fonte significativa de incerteza para os investidores globais, especialmente à medida que se aproximam as eleições de meio de mandato no fim do ano. Tudo indica que o trecho curto da curva americana refletirá um tom mais moderado, uma vez que o Fed estará sob pressão renovada para continuar seu ciclo de cortes de juros, apesar da maior expansão fiscal impulsionada pela lei “One Big Beautiful Bill”. Embora a demanda por mão de obra tenha diminuído, a política migratória da Administração reduziu a oferta, o que indica que, embora a pressão sobre o mercado de trabalho tenha aumentado, o emprego deve resistir em 2026. Há sinais de alerta em alguns segmentos dos mercados de crédito, mas, salvo o surgimento de um choque externo relevante, não se prevê uma recessão, o que implica que as pressões inflacionárias continuarão elevadas, especialmente se os ganhos de produtividade não se materializarem. Nesse cenário, os rendimentos podem tender à alta, especialmente no trecho longo da curva.

Europa

Prevê-se que a diferenciação entre países continue. A persistente instabilidade política na França não apenas custou ao país sua classificação AA, como também o torna vulnerável às preocupações dos investidores globais quanto à sustentabilidade fiscal e à fragmentação política. Sem uma consolidação fiscal crível ou um aumento significativo da produtividade, os países que combinam altos níveis de dívida, grandes déficits e elevados custos de juros em relação ao seu crescimento tendencial, juntamente com uma forte dependência de financiamento externo, tornam-se cada vez mais suscetíveis a uma perda repentina da confiança dos mercados. Essa situação provavelmente se traduzirá em prêmios de prazo elevados e em um aumento dos rendimentos nominais, além de acentuar a inclinação da curva de juros e ampliar os spreads em relação aos países considerados fiscalmente responsáveis. Entre os principais beneficiários do maior foco na disciplina fiscal está a Holanda, que desponta como um novo referencial livre de risco na zona do euro, enquanto a Alemanha adota uma política fiscal mais expansionista. Grécia, Espanha e Portugal, que no passado foram afetados pela crise, também desfrutam de maior confiança dos investidores em suas trajetórias fiscais.

Reino Unido

O Reino Unido tem sido tradicionalmente um referencial da tolerância dos investidores globais em relação a países com altos níveis de dívida e um caminho pouco definido de consolidação fiscal. Além disso, enfrenta um desafio particular devido à inflação persistente, que abre um amplo leque de possíveis cenários, desde uma retomada do crescimento econômico até o risco de cauda de estagflação. Se a inflação não for controlada por meio de políticas mais restritivas pelo lado da demanda ou da oferta, é de se esperar que as taxas do Reino Unido permaneçam persistentemente acima das de seus pares europeus.

Japão

Embora a dinâmica interna da inflação e o sólido crescimento nominal devam permitir que o Banco do Japão continue elevando as taxas básicas, é provável que as mantenha inalteradas até obter maior visibilidade sobre a política fiscal. Nossa perspectiva estrutural aponta para rendimentos de curto prazo mais altos e um iene mais forte, embora esse cenário só se materialize se a incerteza diminuir.

As formas mutáveis das curvas de juros

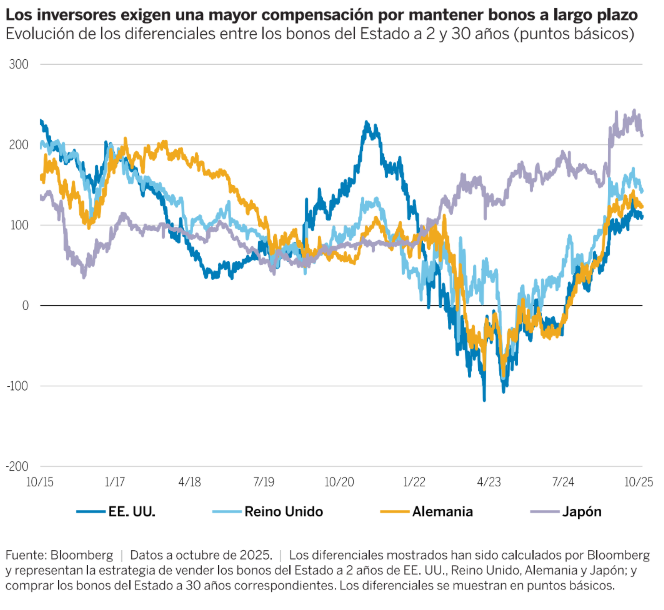

Desde os mínimos alcançados em 2023, os prêmios de prazo aumentaram em diversos mercados à medida que as curvas de juros se normalizam e os investidores exigem maior compensação para manter títulos de longo prazo, conforme ilustra o gráfico 2.

Embora os períodos de maior volatilidade representem desafios, eles também costumam oferecer oportunidades atrativas para investidores ativos, e desta vez não é diferente. À medida que os mercados passam a precificar cada vez mais a dinâmica local de crescimento e inflação, consideramos que há um potencial significativo para geração de alfa por meio de:

Ajustes táticos da duração da carteira e do posicionamento na curva de juros.

Aproveitamento de erros de precificação entre regiões e vencimentos.

Alinhamento das exposições com perspectivas macroeconômicas diferenciadas e expectativas sobre as taxas básicas, conforme os mercados incorporam a dinâmica local de crescimento e inflação.

Conclusão

Com vistas ao próximo ano, embora não se espere que as águas estejam calmas, confiamos que a renda fixa cumprirá sua função de proteger o capital, gerar renda, aportar diversificação e amortecer a volatilidade dentro de uma carteira mais ampla. Rendimentos globais persistentemente elevados devem contribuir para que a dívida pública gere retornos totais positivos. No entanto, consideramos que uma seleção cuidadosa de países e um posicionamento estratégico na curva de juros serão determinantes. Em consequência, os investidores deverão ajustar sua exposição à dinâmica local de crescimento e inflação e aos inevitáveis episódios de volatilidade.

Tribuna de opinião assinada por Amar Reganti, Fixed Income and Global Insurance Strategist, e Marco Giordano, Investment Director da Wellington Management

Saiba mais sobre a Wellington Management neste link

Os pontos de vista expressos no presente documento são os de seus autores no momento de sua redação. Outras equipes podem ter pontos de vista diferentes e tomar decisões de investimento distintas. O valor do seu investimento pode ser maior ou menor em relação ao momento do investimento original. Embora os dados de terceiros utilizados sejam considerados confiáveis, não se garante sua exatidão. Destinado exclusivamente a investidores profissionais, institucionais ou credenciados.