Nos últimos vinte anos, os mercados emergentes experimentaram um crescimento significativo: suas políticas são mais sólidas, seus sistemas financeiros são mais estáveis e seu comportamento durante as crises globais se assemelha muito mais ao dos mercados desenvolvidos do que no passado. Os sete gráficos a seguir ilustram a crescente convergência entre ambos os mercados.

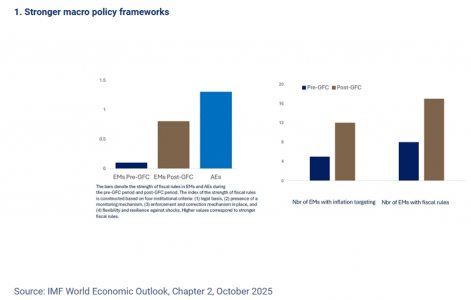

1. Uma política fiscal e monetária previsível

Muitos mercados emergentes agora operam com âncoras monetárias e fiscais mais claras do que antes da crise financeira global. Mais bancos centrais utilizam metas de inflação, comunicam suas decisões de política monetária de forma mais transparente e se beneficiam de maior independência. Ao mesmo tempo, as regras fiscais tornaram-se mais comuns e críveis.

Regras fiscais claras tendem a reduzir os custos de financiamento soberano e a melhorar a sustentabilidade da dívida, especialmente em períodos de tensão. As melhorias nos marcos monetários também contribuíram para reduzir a inflação e apoiar um crescimento mais estável em comparação com episódios de crise anteriores.

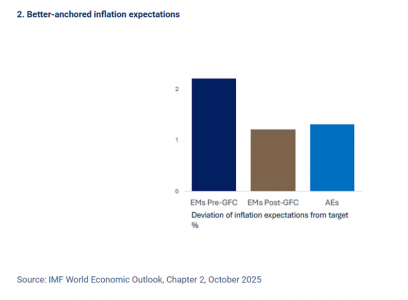

2. Inflação controlada

Expectativas de inflação ancoradas são um sinal de credibilidade. No início da década de 2000, as expectativas em muitos mercados emergentes desviaram-se significativamente acima da meta durante as crises. Essa diferença foi drasticamente reduzida.

Segundo um estudo do FMI, as expectativas de inflação de longo prazo na maioria dos mercados emergentes permaneceram relativamente estáveis durante o aumento global da inflação entre 2021 e 2023, graças às elevações oportunas das taxas de juros e a uma comunicação mais clara por parte dos bancos centrais. Em vários casos, as expectativas comportaram-se de maneira semelhante às das economias avançadas.

Essa estabilidade reduziu o risco de ciclos inflacionários autorreforçados, contribuiu para suavizar o efeito da taxa de câmbio e proporcionou um contexto mais previsível para os mercados de renda fixa.

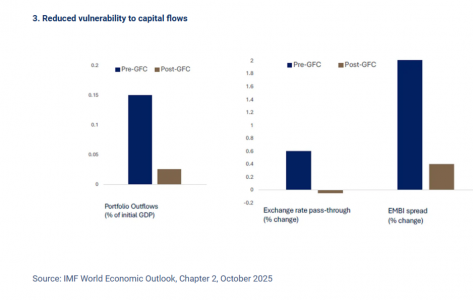

3. Menor vulnerabilidade à saída de capitais

As reações do mercado a eventos globais de risco oferecem outro sinal de convergência.

O índice JP Morgan Emerging Markets Bond Index (EMBI) é o principal indicador da dívida soberana dos mercados emergentes em moeda forte. Historicamente, os spreads do EMBI se ampliavam consideravelmente quando a percepção do risco global se deteriorava. Essa reação se moderou. Dados do relatório Perspectivas da Economia Mundial do FMI mostram que os spreads soberanos dos mercados emergentes agora aumentam muito menos durante períodos de aversão ao risco do que antes da crise financeira global, e que a transmissão da depreciação da taxa de câmbio para os preços internos diminuiu.

A melhoria da qualidade das políticas explica em grande parte essa mudança. Países com regras fiscais críveis, menores desalinhamentos cambiais e instituições mais sólidas tendem a apresentar menores oscilações dos spreads e uma normalização mais rápida.

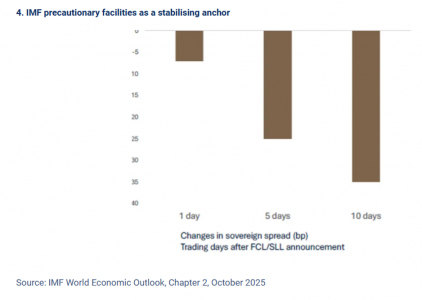

4. Acesso ao apoio do FMI

O acesso às linhas de crédito preventivas do FMI, como a Linha de Crédito Flexível (FCL), a Linha de Precaução e Liquidez (PLL) e a Linha de Liquidez de Curto Prazo (SLL), atua como uma âncora de confiança externa.

Estudos mostram que os spreads soberanos diminuem imediatamente após o anúncio de uma FCL ou de um acordo semelhante. As próprias avaliações do FMI confirmam que esses programas reduzem a magnitude das saídas de capital e limitam o aumento dos spreads durante períodos como a crise da COVID-19 ou a tensão geopolítica provocada pela invasão da Ucrânia pela Rússia.

Os países emergentes não recorrerão necessariamente a essas linhas, mas o fato de ter acesso a elas reduz o risco extremo percebido. Isso melhora a solvência e proporciona tranquilidade durante períodos de volatilidade global.

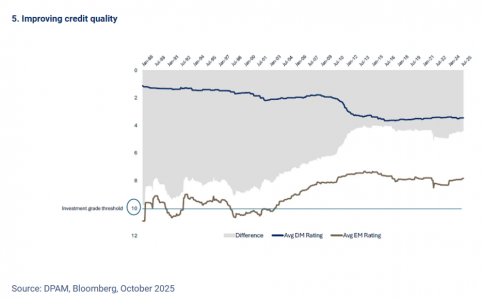

5. Melhoria da qualidade de crédito

A qualidade de crédito apresenta o mesmo padrão de convergência observado em outras áreas dos mercados emergentes. À medida que os mercados desenvolvidos assumiram maiores cargas de dívida, suas classificações médias caíram. Ao mesmo tempo, muitos mercados emergentes fortaleceram seus balanços e reconstruíram a credibilidade de suas políticas, o que favoreceu uma melhora gradual das classificações. Como resultado, a diferença entre ambos os grupos foi claramente reduzida.

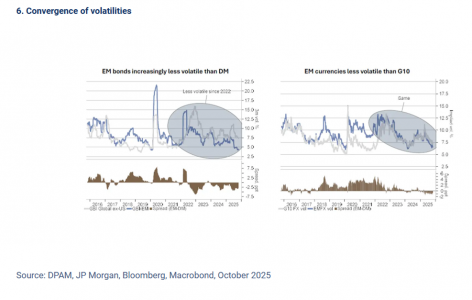

6. Menor volatilidade em moeda local

Outro sinal da mudança estrutural é a queda da volatilidade dos ativos em moeda local dos mercados emergentes.

Observamos duas tendências claras:

Os títulos soberanos em moeda local tornaram-se menos voláteis do que os títulos dos mercados desenvolvidos.

As moedas dos mercados emergentes agora apresentam níveis de volatilidade semelhantes ou inferiores aos das moedas do G10.

A dívida em moeda local possui dois componentes de retorno: os rendimentos dos títulos do governo nacional e as flutuações cambiais. Ambos os componentes apresentaram uma diminuição sustentada da volatilidade. Isso reflete uma maior credibilidade das políticas, uma base de investidores locais mais sólida e uma menor dependência dos mercados de dívida em moeda estrangeira.

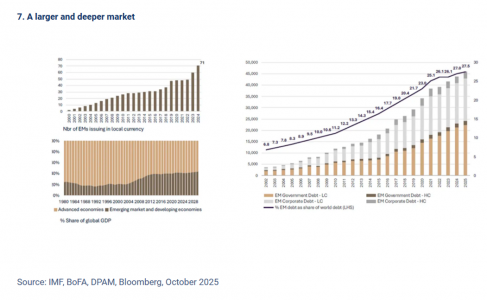

7. Um mercado maior

Os mercados emergentes também são muito maiores do que há uma década.

O número de economias emergentes que emitem dívida em moeda local cresceu de forma constante, passando de menos de 20 no início dos anos 2000 para mais de 70 atualmente. Ao mesmo tempo, o tamanho do universo de renda fixa dos mercados emergentes expandiu-se tanto no setor soberano quanto no corporativo.

As principais tendências incluem:

Uma maior participação das economias emergentes no PIB mundial.

Uma crescente participação dos mercados emergentes na emissão de dívida em nível global.

Um aumento constante da dívida em circulação tanto em moeda local quanto em moeda forte.

No entanto, apesar dessa expansão, as carteiras globais continuam estruturalmente subalocadas em relação ao peso econômico desses mercados. Esse desalinhamento sugere que o processo de integração de longo prazo ainda não foi concluído e que o rebalanceamento pode continuar.

Ao entrar em 2026, os mercados emergentes se assemelham muito mais aos seus pares desenvolvidos, com marcos de políticas mais sólidos, expectativas de inflação estáveis, reações mais moderadas a eventos globais de risco, o efeito estabilizador das linhas de crédito preventivas do FMI, melhor qualidade de crédito, menor volatilidade da moeda local e um papel muito mais importante no PIB mundial e nos mercados de dívida, mesmo que as carteiras globais ainda estejam subalocadas em relação a eles.

Aviso legal

Degroof Petercam Asset Management SA/NV (DPAM) l rue Guimard 18, 1040 Bruxelas, Bélgica l RPM/RPR Bruxelas l TVA BE 0886 223 276 l

Comunicação de marketing. Investir envolve riscos.

As opiniões e pontos de vista expressos no presente documento são os das pessoas a quem são atribuídos e não representam necessariamente as opiniões expressas ou refletidas em outras comunicações, estratégias ou fundos da DPAM.

As informações aqui fornecidas devem ser consideradas de caráter geral e, em nenhum caso, têm a intenção de se adaptar à sua situação pessoal. Seu conteúdo não constitui aconselhamento de investimento, nem uma oferta, solicitação, recomendação ou convite para comprar, vender, subscrever ou realizar qualquer outra transação com instrumentos financeiros. Este documento também não constitui uma pesquisa de investimento independente ou objetiva, nem uma análise financeira ou outra forma de recomendação geral sobre transações com instrumentos financeiros, conforme referido no artigo 2, 2°, 5 da lei de 25 de outubro de 2016 relativa ao acesso à prestação de serviços de investimento e ao status e à supervisão das sociedades de gestão de carteiras e dos consultores de investimento. Portanto, as informações aqui contidas não devem ser consideradas como uma pesquisa de investimento independente ou objetiva.

Resultados passados não garantem resultados futuros. Todas as opiniões e estimativas financeiras refletem a situação no momento de sua publicação e estão sujeitas a alterações sem aviso prévio. Mudanças nas circunstâncias do mercado podem fazer com que as opiniões e declarações se tornem incorretas.