O Fed (Federal Reserve dos EUA) realizou ontem sua última reunião de 2025 e anunciou uma redução de 25 pontos-base, cumprindo as expectativas do mercado. Assim, o ano encerra com as taxas de juros na faixa-alvo de 3,5% a 3,75%. Na opinião das gestoras internacionais, o fato de o Fed continuar se inclinando por taxas mais baixas, mesmo quando os EUA registram inflação e crescimento mais fortes, evidencia uma desconexão na política monetária global.

«Os dados disponíveis sugerem que a atividade econômica se expandiu em um ritmo moderado. O crescimento do emprego desacelerou este ano e a taxa de desemprego aumentou ligeiramente até setembro. Os indicadores mais recentes confirmam essa evolução. A inflação vem aumentando desde o início do ano e permanece em níveis elevados», argumentou o Fed.

Na opinião de Gordon Shannon, gestor de carteiras da TwentyFour Asset Management (Boutique da Vontobel), trata-se de um corte agressivo, já que o FOMC sinalizou uma barreira mais alta para a flexibilização da política monetária em 2026. “Os investidores estão reduzindo suas expectativas sobre o número de cortes de juros que o Fed pode realizar. No entanto, com o maior número de dissidentes desde 2019, mesmo antes da chegada do novo presidente, o comitê parece fracturado”, afirma Shannon.

Do ponto de vista do FOMC

Os especialistas das gestoras concordam que a instituição monetária enfrenta um delicado exercício de equilíbrio: conter a inflação enquanto apoia o mercado de trabalho para que as famílias se sintam economicamente seguras. Na reunião, Powell advertiu que não há um caminho livre de riscos e apontou que uma referência razoável é que os efeitos inflacionários impulsionados por tarifas — essencialmente uma mudança pontual no nível de preços — provavelmente serão amenizados, destacando também um avanço notável este ano na inflação não relacionada às tarifas.

Além disso, o Fed enfatizou que as medidas futuras dependerão dos dados, adotando uma postura firme de avaliar reunião a reunião. Segundo Daniel Siluk, gestor de carteiras e responsável por Global Short Duration and Liquidity na Janus Henderson, Powell reforçou essa posição em sua coletiva de imprensa, indicando que o Comitê considera o corte de hoje um “ajuste prudente” e não o início de um novo ciclo.

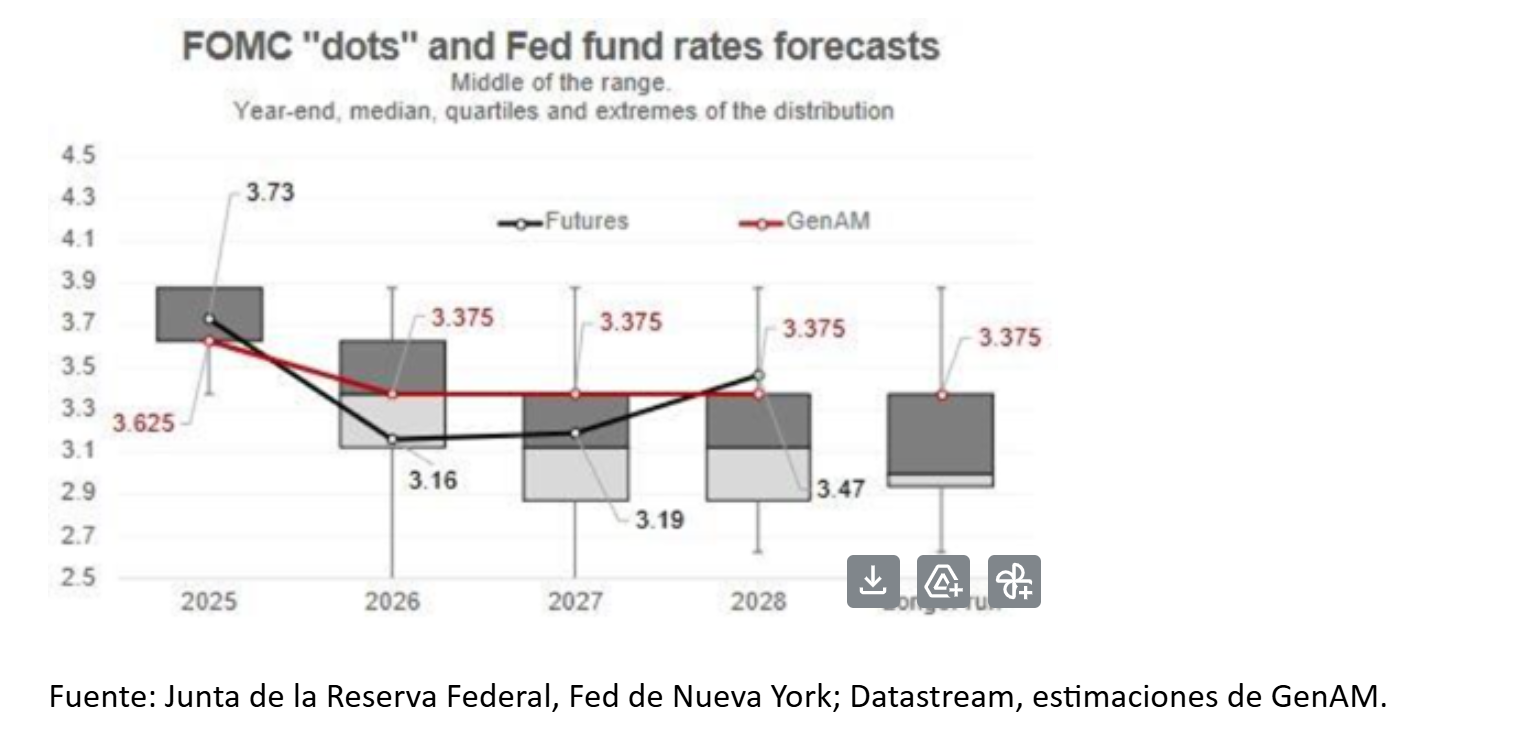

“O Resumo das Projeções Econômicas (SEP) ecoou esse tom agressivo. As previsões de crescimento para 2026 e 2027 foram ligeiramente revisadas para cima, a inflação caiu levemente para 2026 e o desemprego permaneceu estável no horizonte de médio prazo, o que dificilmente constitui um contexto favorável para uma flexibilização agressiva. A mediana das projeções das taxas oficiais permaneceu em 3,6% para 2025 e 3,4% para 2026, indicando apenas um corte por ano. As expectativas de longo prazo continuam ancoradas em 3,0%”, aponta Siluk.

Com os olhos em 2026

Até aqui os argumentos do Fed, mas o que essa decisão significa olhando para 2026? Em primeiro lugar, e no curto prazo, Ray Sharma-Ong, diretor global adjunto de Soluções Multiactivos Bespoke da Aberdeen Investments, considera que a decisão do Fed justificaria um rali de alívio nos mercados. “Os mercados chegaram à reunião do FOMC preocupados com a possibilidade de que fosse debatido um aumento das taxas de juros. O comentário de Powell de que um aumento ‘não era o cenário base’ eliminou esse risco por ora. Além disso, os mercados também se sentirão aliviados pela decisão do Fed de abordar a tensão nos mercados de repo e de financiamento por meio da compra de 40 bilhões de dólares em títulos via OMO, o que servirá como medida provisória de liquidez de curto prazo”, explica Sharma-Ong.

Além desse alívio imediato, o especialista da Aberdeen Investments acrescenta que a política monetária do Fed já não é mais um catalisador para os mercados. “A taxa neutra de longo prazo se manteve em 3%. Agora que a taxa dos fed funds está entre 3,5% e 3,75%, o Comitê considera que a política monetária se encontra dentro do intervalo efetivamente neutro. O nível de exigência para novos cortes é muito alto, o que implica que o cenário de política monetária provavelmente permanecerá estático por algum tempo”, argumenta.

Para o próximo ano, Tiffany Wilding e Allison Boxer, economistas da PIMCO, sustentam que o Fed entra em 2026 em modo de espera e observação, passando de cortes para precaução. Com a taxa de juros em território neutro, o Fed adota dependência dos dados e enfrenta um delicado ato de equilíbrio em 2026. “Salvo um choque econômico, provavelmente não veremos outra redução de juros até a segunda metade do próximo ano. Nossa perspectiva está amplamente alinhada com a do Fed e com os preços atuais do mercado: esperamos que o Fed mantenha os juros estáveis na faixa de 3,5% a 3,75% durante o restante do mandato de Powell como presidente, que se estenderá até maio, antes de retomar cortes graduais mais adiante no ano sob a nova liderança do Fed”, argumentam as economistas da PIMCO.

As divergências

Uma das conclusões deixadas por esta última reunião do Fed é que a decisão tomada não contou com unanimidade entre os membros do FOMC, já que Stephen Miran defendia um corte de 50 pontos-base, em contraste com a maioria. Por outro lado, o governador do Fed de Kansas, Jeffrey Schmid, e o do Fed de Chicago, Austan Goolsbee, defendiam manter as taxas inalteradas.

“A decisão do Fed de cortar juros veio acompanhada de três votos contrários, o maior número desde 2019. Isso destaca um crescente desacordo dentro do Fed nos últimos meses sobre os próximos passos em relação às taxas de juros, reforçando um ponto que já havíamos indicado em outubro: o comitê que define as taxas agora enfrenta dinâmicas de decisão mais complexas”, afirma Jean Boivin, responsável pelo BlackRock Investment Institute.

Nesse sentido, para Max Stainton, estrategista sênior de Macroeconomia Global na Fidelity International, a trajetória das taxas de juros no mercado será cada vez mais determinada pelas especulações em torno da escolha do novo presidente do Fed por Donald Trump, mais do que pelos dados.

“No nosso cenário base para 2026, antecipamos que a administração Trump nomeará um presidente de perfil acomodatício ou dovish e não tradicional, cujo principal objetivo será reduzir ainda mais as taxas. Essa dinâmica provavelmente fará com que a curva de juros futura se distorça por volta da data em que o novo presidente assumir o cargo, em maio de 2026, com um novo ciclo de cortes se incorporando caso esse cenário se materialize. Embora o mercado já tenha começado a precificar essa possibilidade, ainda há espaço para que ela se amplie tanto na ponta curta quanto na longa da curva, sendo a chegada de um presidente dovish não convencional um risco pouco valorizado para a extremidade longa”, afirma Stainton.

Por Redacción España

Por Redacción España