Três das crenças mais comuns sobre o mercado de valores dos Estados Unidos — o que rende, como investir e o que acrescenta risco — não apenas confundem os investidores, como também podem impedir que as carteiras alcancem seu máximo potencial.

O mercado de renda variável dos Estados Unidos costuma ser visto por meio de uma lente estreita, moldada pelas tendências recentes de desempenho e pelas estatísticas mais chamativas. Mas, sob a superfície, esconde-se uma realidade mais matizada, especialmente no que diz respeito às ações de pequena capitalização.

Questionamos três crenças comuns que continuam influenciando o comportamento dos investidores: que as ações de grande capitalização superaram sistematicamente as de pequena capitalização, que a gestão ativa é ineficaz nos Estados Unidos e que adicionar ações de pequena capitalização a uma carteira de grande capitalização aumenta o risco global.

Com base em dados históricos, na dinâmica estrutural do mercado e nos princípios de construção de carteiras, revelamos como esses mitos não só distorcem os fatos, como também ocultam os possíveis benefícios de uma abordagem mais diversificada e ativamente gerida para as ações dos Estados Unidos.

Mito 1 – As large caps superaram as small caps nos Estados Unidos

Acreditamos que o viés de recência — um viés cognitivo que leva as pessoas a atribuírem importância excessiva a eventos ou experiências recentes ao tomar decisões ou emitir julgamentos — pode estar afetando a percepção da região. Isso fica evidente com o recente desempenho superior do S&P 500, que parece estar enviesando a confiança dos investidores e ofuscando as tendências de longo prazo e os dados históricos¹.

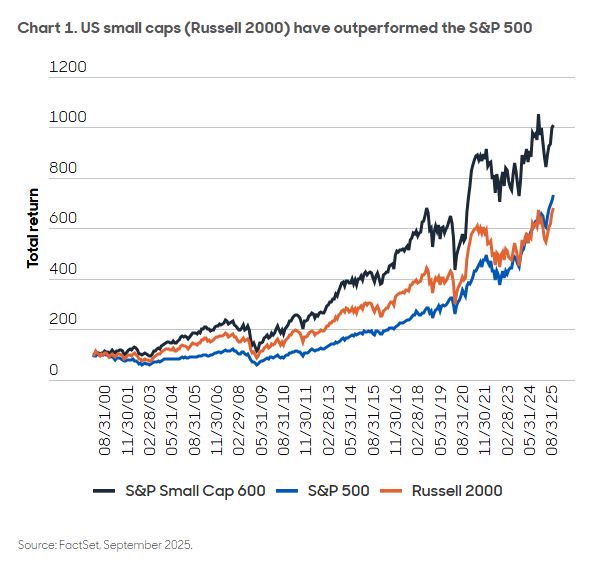

Os dados históricos mostram que, durante a maior parte deste século, as empresas de pequena capitalização dos Estados Unidos (Russell 2000) superaram o S&P 500²:

No entanto, os retornos mais atrativos das ações dos Estados Unidos vêm das small caps de alta qualidade, representadas principalmente pelo S&P 600³.

Ao contrário do Russell 2000, que inclui uma proporção significativa de empresas não rentáveis (cerca de um terço de seus componentes), o S&P 600 aplica critérios de inclusão muito rigorosos. Esses critérios incluem lucros positivos tanto no último trimestre quanto nos últimos quatro trimestres consecutivos, um limite mínimo de capitalização de mercado (normalmente entre 1 bilhão e 8 bilhões de dólares) e filtros de liquidez, como um volume mínimo de negociação. Esses filtros resultam em um índice com qualidade notavelmente superior.

Outro aspecto a considerar sobre empresas de pequena capitalização versus grande capitalização nos Estados Unidos é que esses são apenas dados em nível de índice, e acreditamos que a gestão ativa tem maiores chances de sucesso entre empresas com menor capitalização de mercado.

Mito 2: a gestão ativa não funciona nos EUA

Essa afirmação geralmente deriva de estatísticas gerais focadas nas grandes capitalizações dos Estados Unidos, entre as quais o domínio de um punhado de ações de mega capitalização do setor de tecnologia tornou excepcionalmente difícil para os gestores ativos superarem o S&P 500. De fato, dados da Morningstar mostram que, após taxas, apenas cerca de 4% dos gestores ativos de large caps dos Estados Unidos superaram o índice na última década⁴.

Mas essa narrativa não se aplica a todo o mercado. Acreditamos que as empresas de pequena capitalização dos Estados Unidos contam uma história muito diferente. Com uma cobertura significativamente menor por parte do sell-side, maior dispersão nos retornos e acesso mais direto à gestão das empresas, o universo de small caps continua sendo um terreno fértil para gestores ativos qualificados. Essas ineficiências estruturais criam oportunidades para identificar empresas de alta qualidade e subvalorizadas.

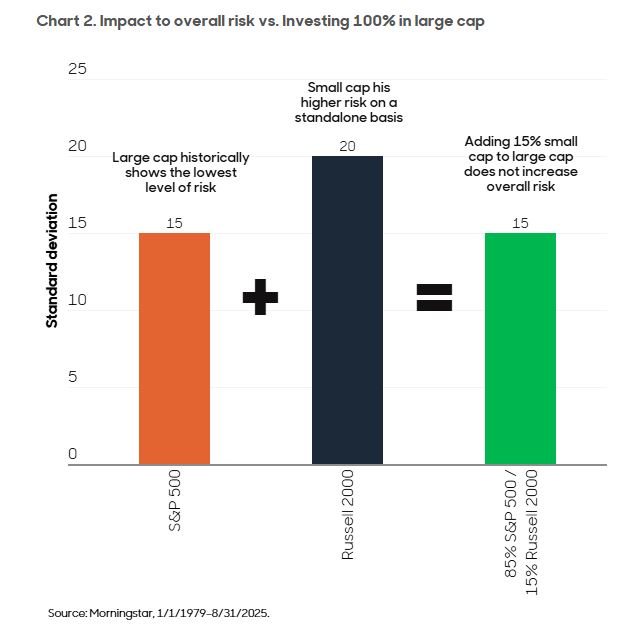

Mito 3: adicionar small caps às large caps aumenta o risco global

Essa é uma ideia equivocada bastante difundida. Embora seja verdade que, historicamente, as small caps dos Estados Unidos apresentaram volatilidade aproximadamente um terço maior que suas equivalentes de grande capitalização quando avaliadas isoladamente, avaliar risco de forma isolada não oferece uma visão completa. O que realmente importa é como diferentes classes de ativos interagem dentro de uma carteira mais ampla.

Quando combinadas com large caps, as small caps não provocam um aumento do risco global. Isso ocorre devido à menor correlação entre os dois segmentos, o que ajuda a suavizar o desempenho ao longo dos ciclos de mercado.

Os investidores às vezes perguntam: “Qual porcentagem devo alocar às small caps?”. Embora não exista uma resposta única válida para todos, acreditamos que dois pontos-chave merecem atenção:

A MSCI define empresas de pequena capitalização em cada país como os 15% inferiores do mercado acionário nacional, o que sugere um ponto de referência natural para sua inclusão⁵.

Dadas as vantagens de diversificação e retorno, acreditamos que há argumentos sólidos para alocações superiores a 15%.

No ambiente atual, em que a liderança do mercado é estreita e o risco de concentração está aumentando, acreditamos que adicionar ações de pequena capitalização não é apenas uma questão de buscar retorno. Trata-se de construir uma carteira mais equilibrada e resiliente.

Se aplicarmos a regra dos 15% da MSCI, podemos observar o impacto sobre o risco global comparado ao investimento de 100% em empresas de grande capitalização; uma distribuição de 85%/15% equivale ao mesmo risco que uma alocação de 100% em large caps.

Por que agora é o momento de diversificar a exposição à renda variável dos EUA

Segundo dados da Morningstar, 66% das large caps dos Estados Unidos estão alocadas em fundos indexados ou ETFs passivos⁶. Embora alguns ETFs sejam geridos ativamente, a grande maioria replica o S&P 500 com taxas muito baixas. Até recentemente, essa abordagem passiva era possivelmente a forma mais eficiente de obter exposição à renda variável dos Estados Unidos, especialmente considerando os desafios persistentes enfrentados pelos gestores ativos de large caps e o desempenho fraco das small caps.

No entanto, os retornos excepcionais dos últimos anos — 23% ao ano nos últimos três anos e 14% ao ano nos últimos dez — estão altamente concentrados, contribuindo para aumentar o risco de concentração e para a amplamente discutida expansão dos múltiplos.

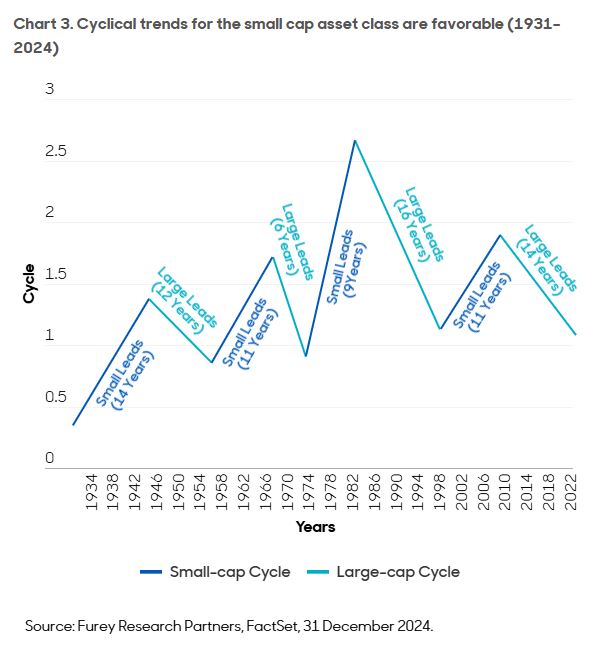

Embora as small caps dos EUA tenham tido desempenho inferior, padrões históricos (gráfico 3) mostram que não é incomum que empresas de grande ou pequena capitalização dominem o mercado por longos períodos.

Se ciclos de mercado anteriores servirem como indicação, é possível que estejamos nos aproximando das últimas etapas da tendência atual, o que oferece uma razão oportuna e convincente para reavaliar as alocações à renda variável dos Estados Unidos.

Ainda é cedo para afirmar, mas 8 de abril de 2025 pode, retroativamente, ser considerado um ponto de inflexão. Desde então, as small caps dos Estados Unidos superaram suas equivalentes de grande capitalização em 6%, após a recuperação do mercado a partir dos mínimos relacionados às tarifas.

Acreditamos que a forma mais convincente de diversificar a exposição à renda variável dos Estados Unidos é por meio de uma estratégia de small caps gerida ativamente, especialmente uma que combine dois atributos fundamentais que os investidores têm priorizado cada vez mais:

Um histórico consistente de desempenho superior.

Um perfil de retorno com baixa correlação com o S&P 500.

Em conjunto, essas características oferecem não apenas diversificação, mas também a possibilidade de melhorar o retorno de longo prazo e reduzir a dependência da dinâmica das large caps.

Uma forma mais inteligente de avaliar os retornos

Os retornos acumulados são úteis para mostrar o desempenho de um fundo em um determinado momento, mas podem ser afetados positiva ou negativamente pelo ambiente de curto e médio prazo.

Pode-se argumentar que a forma mais eficaz de avaliar o desempenho de um fundo é por meio de dados de retorno contínuos. Essa abordagem captura uma gama mais ampla de condições de mercado e reduz a influência de flutuações de curto prazo.

Ela reflete nosso próprio processo de investimento: quando avaliamos se uma empresa merece ser incluída na carteira, acreditamos que é essencial não focar apenas nos resultados recentes. Em vez disso, avaliamos o desempenho de uma empresa em diversos ambientes de mercado, o que nos proporciona uma visão mais profunda de seu potencial de resiliência e consistência futura.

Um perfil de retorno com baixa correlação com o S&P 500

Para investidores que buscam diversificar sua exposição à renda variável dos Estados Unidos além de uma alocação de 100% em ações de large caps, a correlação com o S&P 500 é uma consideração importante. Muitas empresas de pequena capitalização de alta qualidade nos Estados Unidos, abrangendo diversos setores e baseadas em fundamentos distintos, oferecem perfis de retorno diferenciados que, em nossa opinião, podem complementar posições em ações de grande capitalização.

Os fatores que influenciam o desempenho dos índices de large caps, como o S&P 500, geralmente diferem significativamente daqueles que impulsionam as ações de pequena capitalização, resultando em menor correlação entre os segmentos. Essa divergência pode melhorar a diversificação da carteira e ajudar a suavizar o desempenho ao longo dos ciclos de mercado.

Tribuna de Graham McCraw, especialista sênior em investimentos de renda variável, e de Tom Harvey, especialista sênior em renda variável, na Aberdeen Investments.

1 O índice S&P 500® é um índice não gerido que é considerado representativo do mercado acionário dos Estados Unidos.

2 O índice Russell 2000® é um índice não gerido que é considerado representativo das ações de pequena capitalização. O índice Russell 2000 é uma marca comercial/marca de serviço da Frank Russell Co. Russell® é uma marca comercial da Frank Russell Co.

3 O índice S&P Small Cap 600® é um índice ponderado pelo valor de mercado que é considerado representativo das ações norte-americanas de pequena capitalização.

4 “Morningstar: Apenas 14,2% dos gestores ativos superaram os passivos na última década.” Portfolio Adviser, março de 2025. https://portfolio-adviser.com/morningstar-only-14-2-of-active-managers-beat-passives-over-the-past-decade/.

5 MSCI, talvez mais conhecida por seus índices de referência, é o acrônimo de Morgan Stanley Capital International. Trata-se de uma empresa de pesquisa de investimentos que fornece índices acionários, análises de risco e desempenho de carteiras e ferramentas de governança para investidores institucionais e fundos de hedge.

6 Morningstar, segundo dados de fluxo de ativos de fundos domiciliados nos EUA, setembro de 2025.

Informações importantes

As previsões são fornecidas apenas para fins informativos e não refletem o desempenho potencial. As previsões não são garantidas e os eventos ou resultados reais podem diferir substancialmente.

As ações de empresas de pequena e média capitalização envolvem maior risco e maior volatilidade do que as ações de empresas maiores e mais consolidadas.

AA-241025-200126-1

Por Pedro Pligher

Por Pedro Pligher

Por Redacción España

Por Redacción España