A visão da Santander Asset Management (SAM) para 2026 é, antes de tudo, otimista. Durante a apresentação de seu relatório de mercado para o próximo ano, os porta-vozes da gestora deixaram claro que estamos diante de um pouso suave da economia e de uma moderação da inflação, o que desenha um contexto favorável para os ativos de risco.

Argumentam que a atual dinâmica encontrou suporte em um nível tarifário menor do que o esperado após as decisões em política comercial da Administração Trump; em um balanço sólido e sem desequilíbrios por parte de empresas e famílias; em políticas monetárias que tendem a taxas neutras; e no anúncio de importantes políticas fiscais por parte dos governos.

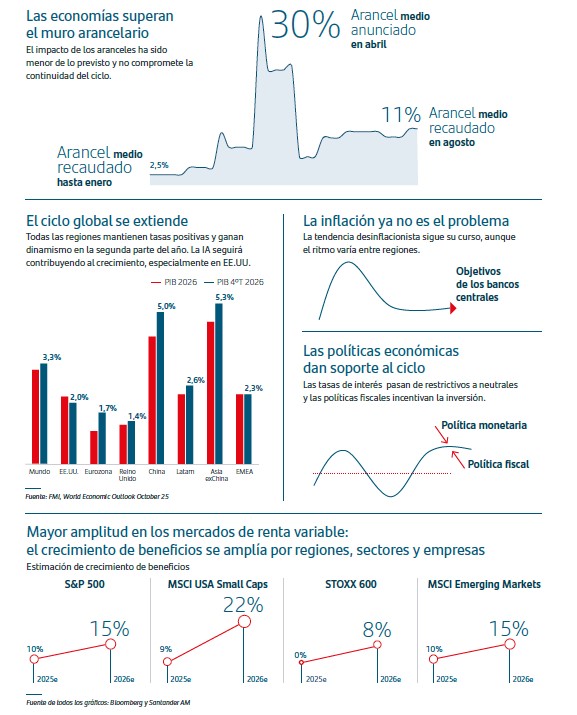

Do ponto de vista macro, consideram relevante que as economias superaram o “muro tarifário” e, dado que essas tarifas tiveram um impacto menor do que o esperado, o ciclo foi estendido. “Espera-se que, para a segunda metade de 2026, o dinamismo econômico seja recuperado e que o ciclo global se estenda, e o exercício termine com taxas de crescimento superiores às que veremos no início do ano”, aponta Delfina Pérez, diretora de Estratégia de Mercados da SAM.

Nesse sentido, a gestora destaca a resiliência da economia global. Segundo argumenta em seu relatório, “enfrentar sucessivamente um choque sanitário sem precedentes, um choque inflacionário — que em muitas economias alcançou níveis não vistos desde os anos setenta — e um choque tarifário que chegou a colocar em dúvida o futuro do comércio internacional não foi tarefa fácil e, ainda assim, o ciclo global continua mostrando uma notável capacidade de extensão”.

Na opinião de Samantha Ricciardi, CEO da Santander Asset Management, “a resiliência da economia global confirma que o ciclo não apenas resiste, mas evolui”. Na carta de apresentação do relatório, ela insiste que, para 2026, “antecipamos um ambiente caracterizado por um crescimento sustentado, uma inflação contida e políticas econômicas que acompanham o ciclo, configurando um cenário favorável para o investimento e a diversificação. Nesse contexto, destacamos três grandes ideias de investimento para o ano: renda variável global, renda fixa, ouro e mercados privados”.

Ao mesmo tempo, destacam cinco fatores a serem observados: os elevados investimentos realizados em determinados setores da IA, as implicações da geoeconomia, a trajetória dos déficits fiscais, os fluxos de varejo nos mercados e o rumo do consumo nos EUA.

Renda variável: pilar central das carteiras

A gestora considera que esse cenário base favorece os ativos de risco, o que explica que “o pilar central das carteiras para 2026 seja a renda variável global, onde a diversificação continuará sendo essencial”, afirma José Mazoy, diretor de Investimentos Globais da SAM.

Para Mazoy, caminhamos rumo a uma “maior amplitude nos mercados de renda variável, já que o crescimento dos lucros se amplia por regiões, setores e empresas”. Ou seja, enquanto neste ano os protagonistas foram setores, empresas e regiões específicas, para 2026 o leque se amplia, segundo Mazoy, por dois motivos: “Porque a expansão dos lucros nos EUA e na Europa é sólida, e pelo dinamismo das economias emergentes graças à sua política monetária”. De fato, a gestora espera, por exemplo, que nos EUA haja uma expansão dos lucros empresariais em torno de 15% no caso do Standard & Poor’s 500 — que se estenderá para setores além da tecnologia ligada à IA — e de 22% no caso das small caps. Já na Zona do Euro, são previstos crescimentos próximos aos dois dígitos.

Então, quais oportunidades concretas de investimento a Santander AM vê na renda variável global? Jacobo Ortega, diretor de Investimentos da Europa na gestora, aponta diretamente para a Zona do Euro: “Estamos muito construtivos nos índices europeus, em particular na Alemanha e na Espanha. As valorizações continuam atraentes e as previsões de crescimento dos lucros estão justificadas pelos fundamentos. Em 2026, apostamos na renda variável europeia, ao contrário de outros anos em que estávamos mais neutros. Acreditamos que será mais um bom ano para essa classe de ativo”.

Baseando-se nessa “amplitude” dos mercados de renda variável destacada por Mazoy, a gestora também vê oportunidades nos mercados emergentes. “Dentro da Europa, vemos que a Polônia conta com um ambiente macro favorável e que, com um enfoque mais seletivo, há grandes oportunidades de valorização e no segmento das small caps. Com relação à região latino-americana, ela experimentou um rally de mercado tremendo e mantém valorizações atraentes, como é o caso de México, Chile e Argentina”, aponta o diretor de Investimentos Globais da gestora.

No entanto, ele reconhece que a história de investimento em renda variável global apoia-se nos EUA, Europa e América Latina, mas também passa pela Ásia, com Japão, Índia e China como principais focos. “Apesar do persistente desequilíbrio no setor imobiliário, a China oferece um crescimento baseado em políticas públicas que apoiam setores-chave para o país. É verdade que as valorizações são um pouco mais exigentes, mas ainda há oportunidades”, comenta.

Renda fixa e ouro

Quanto à renda fixa, a gestora vê oportunidades nos títulos soberanos do Reino Unido e do Brasil, onde o carry elevado se soma à previsão de cortes de juros. No Brasil, a situação macro “deveria permitir ao Banco Central iniciar um ciclo de flexibilização monetária no início de 2026, com possíveis surpresas de viés acomodativo”, afirma Mário Felisberto, diretor de Investimentos da SAM Brasil.

Na Zona do Euro, Ortega defende o potencial do crédito devido à solidez do setor empresarial e ao carry claramente atraente em termos históricos, situando o crédito como uma fonte estável de rentabilidade para 2026. “O crédito europeu investment grade teve um bom desempenho por conta da compressão das taxas, mas seu baixo endividamento, unido ao contexto descrito de força dos lucros empresariais e de demanda por ativos acima da inflação, nos faz pensar que ele irá bem em 2026 e que será um bom complemento para todas as carteiras multiactivo e para os investidores que desejam preservar suas economias”, aponta Ortega.

Nesse sentido, a gestora argumenta que os yields seguem atraentes, claramente acima das médias dos últimos dez e vinte anos, e oferecem um diferencial adicional frente à dívida soberana. “A sólida demanda, especialmente do investidor de varejo, e a força dos balanços empresariais deixam margem para uma compressão adicional dos spreads”, afirmam.

Por sua vez, consideram que o ouro segue sendo uma cobertura eficaz como elemento-chave para a diversificação das carteiras, tanto pela persistência dos riscos geopolíticos e da inflação quanto pelos bons fundamentos de longo prazo. Segundo Mazoy, a grande continuidade das compras pelos bancos centrais e o interesse dos investidores após anos de fluxos negativos manterá o ritmo de seu rally.

“Em um contexto no qual persistem os riscos geopolíticos, a inflação não desapareceu e os investidores percebem que os bancos centrais continuarão priorizando o crescimento sobre o controle de preços, o metal precioso oferece uma cobertura efetiva como elemento fundamental para a diversificação de carteiras”, reforça o relatório de perspectivas.

Mercados privados

A gestora ressalta o valor dos mercados privados, o que torna esse ativo seu quarto pilar para as carteiras em 2026. Segundo explica Borja Díaz-Llanos, CIO Global da Santander Alternative Investments, a rentabilidade e a diversificação dessa classe de ativo continuam mantendo uma evolução positiva. “Eles são a oportunidade de ter uma representação da economia real na sua carteira, portanto, seguirão tendo um papel cada vez mais relevante na construção de carteiras diversificadas. Esses ativos deixaram de ser um mero complemento para se tornarem um componente integral”, afirma.

Para Díaz-Llanos, “em um ambiente de taxas básicas mais baixas e compressão na renda fixa tradicional, os investidores veem cada vez mais a dívida privada europeia (European Private Debt) como um componente essencial da alocação de income da carteira, não apenas como um nicho de alto rendimento”.

Ou seja, para a gestora, a dívida privada europeia se destaca por seu valor intrínseco, sustentado tanto por fatores estruturais — dado o menor desenvolvimento do mercado de capitais e do financiamento alternativo em comparação ao peso do sistema bancário — quanto por seu atrativo relativo frente a outras regiões, especialmente os Estados Unidos. “Acreditamos que a Europa oferece atualmente um terreno mais fértil para gerar alfa em dívida privada do que os Estados Unidos, por razões tanto estruturais quanto cíclicas”, conclui o relatório.

Por Pedro Pligher

Por Pedro Pligher