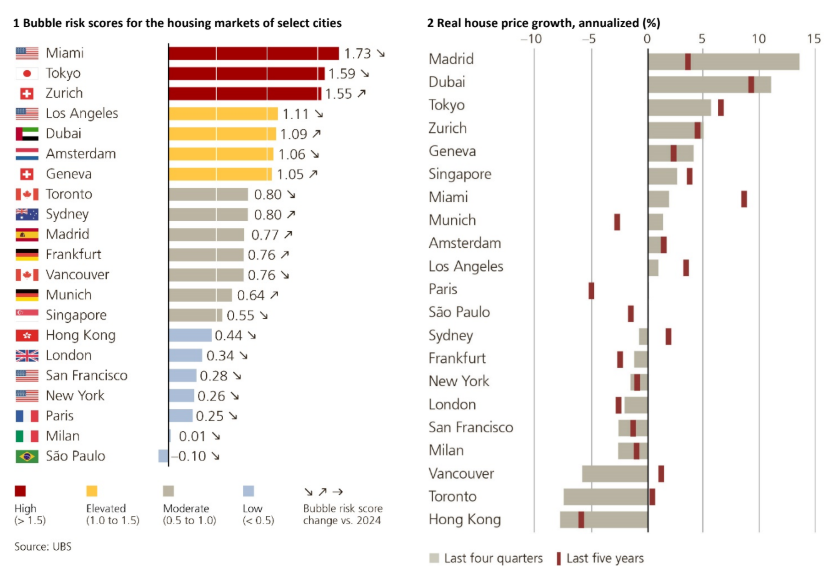

Segundo a edição deste ano do UBS Global Real Estate Bubble Index, Miami apresenta o maior risco de bolha entre as cidades analisadas, seguida por Tóquio e Zurique. Além disso, o relatório explica que o risco é visivelmente alto em Los Angeles, Genebra, Amsterdã e Dubai. Esta última registrou o maior aumento de risco em relação à edição anterior, juntamente com Madri.

Os riscos são moderados em Singapura, Sydney, Vancouver e Toronto. Madri, Frankfurt e Munique também se encontram no grupo de risco moderado. Segundo o índice, Londres, Paris e Milão apresentam baixo risco de bolha. E fora da Europa, Hong Kong, São Francisco, Nova York e São Paulo estão na mesma categoria, sendo esta última a cidade com menor risco entre todas as analisadas.

Em média, os mercados imobiliários globais continuaram esfriando. Matthias Holzhey, autor principal do estudo no Chief Investment Office do UBS Global Wealth Management, explica que “a exuberância generalizada se dissipou, já que o risco médio de bolha nas principais cidades caiu pelo terceiro ano consecutivo”.

As cidades identificadas em 2021 com alto risco de sofrer uma bolha, como Frankfurt, Paris, Toronto, Hong Kong ou Vancouver, experimentaram uma queda média dos preços reais de quase 20% desde seus máximos, devido ao aumento das taxas de juros nos anos seguintes. Em comparação, os preços ajustados pela inflação em cidades com menores desequilíbrios caíram cerca de 5% em média.

No entanto, algumas cidades fogem da tendência. Nos últimos cinco anos, Dubai e Miami lideraram com um crescimento médio dos preços reais de aproximadamente 50%. Em seguida vêm Tóquio e Zurique, com aumentos de 35% e quase 25%, respectivamente. E Madri registrou o maior crescimento real de preços em relação ao ano passado entre todas as cidades analisadas, com um aumento de 14%.

A falta de acessibilidade eleva o risco de regulamentação

Hong Kong é a cidade menos acessível do estudo, já que são necessários cerca de 14 anos de renda para comprar um apartamento de 60 m². Os preços também se desvincularam das rendas locais em Tóquio, Paris e Londres, onde a relação preço/renda supera o fator 10. Em geral, o espaço habitável financeiramente acessível para um trabalhador qualificado é, em média, 30% menor do que em 2021.

Quando os imóveis se tornam caros demais para os cidadãos, frequentemente são introduzidas regulações adicionais. Maciej Skoczek, autor do estudo no UBS Global Wealth Management, destaca: “Regras mais rígidas, como novos impostos ou proibições de compra e medidas de controle de aluguéis, reduziram o atrativo de mercados antes muito demandados como Vancouver, Sydney, Amsterdã, Paris, Nova York, Singapura e Londres”.

Mesmo assim, o aumento contínuo — e provavelmente insustentável — da dívida pública pode dar novo impulso ao mercado imobiliário nos próximos anos. Em um período de repressão financeira, aumenta a demanda por ativos com rendimentos reais positivos, como imóveis residenciais. No curto prazo, espera-se que os bancos centrais reduzam as taxas de juros de referência até 2026, diminuindo gradualmente os custos reais de financiamento. A oferta limitada na maioria dos centros urbanos também sustenta novas altas de preços.

Enfoques regionais

Miami

Nos últimos 15 anos, Miami registrou o maior aumento dos preços de imóveis ajustados pela inflação entre todas as cidades do estudo, com mais de 5% ao ano. No entanto, o boom esfriou nos últimos quatro trimestres, com uma queda acentuada no crescimento dos preços. O estoque de imóveis aumentou e a pressão de venda está crescendo devido à alta nos custos de manutenção e seguros. Mesmo assim, a demanda internacional — especialmente da América Latina — continua robusta, sobretudo no segmento de condomínios de luxo à beira-mar.

Tóquio

Os preços dos imóveis ajustados pela inflação são cerca de 35% mais altos do que há cinco anos, enquanto os aluguéis e as rendas reais subiram apenas alguns pontos percentuais. O crescimento populacional de Tóquio deve-se cada vez mais à migração internacional, o que também impulsiona a demanda estrangeira por imóveis residenciais como investimento. Como os preços dos imóveis em Tóquio continuam superando a média nacional, a acessibilidade é ainda mais prejudicada. Os avanços na incorporação das mulheres à força de trabalho — positivos para a renda familiar — não compensam a redução da população em idade ativa, afetando as perspectivas de longo prazo.

Zurique

Os preços de compra e venda de imóveis estão agora 60% mais altos do que há uma década, com valores imobiliários que subiram o dobro dos aluguéis e cinco vezes mais que as rendas. Os preços elevados na cidade continuam impulsionando a demanda em municípios suburbanos mais acessíveis. Zurique apresenta a maior relação preço/aluguel entre as cidades do estudo, compensando apenas marginalmente os investidores pelos riscos de longo prazo. No entanto, não há sinais de um ponto de inflexão no mercado imobiliário, já que os custos de financiamento continuam baixos e Zurique segue atraindo um fluxo constante de empresas internacionais.

Dubai

Desde meados de 2023, os preços reais subiram em dois dígitos e agora são 50% mais altos do que há cinco anos, representando o maior aumento entre todas as cidades analisadas. Consequentemente, o risco de bolha imobiliária aumentou pelo segundo ano consecutivo e atingiu um nível elevado. As rendas não acompanham o ritmo dos preços dos imóveis, e a população de Dubai cresceu quase 15% desde 2020, com um boom migratório que reduziu a oferta de moradias. Além disso, os alvarás de construção sugerem que as novas edificações podem atingir níveis não vistos desde 2017, e a concorrência por investimento imobiliário estrangeiro com Abu Dhabi e Riade está se intensificando.

Londres

Os preços reais dos imóveis estão aproximadamente 20% abaixo do pico de 2016 e 5% abaixo do pico da bolha de 2007. O risco de bolha imobiliária continuou diminuindo no último ano, passando de um nível alto em 2016 para um baixo atualmente. As novas construções estão em mínimos históricos, o que mantém a pressão de alta sobre os aluguéis. A demanda estrangeira por imóveis em Londres está se recuperando, graças à fraqueza da libra e ao status global da cidade, que continuam atraindo capital estrangeiro. No entanto, os compradores de alto padrão permanecem cautelosos, já que sobretaxas e um tratamento fiscal menos favorável para não residentes pesam sobre a demanda.

Frankfurt

Os preços dos apartamentos se estabilizaram após vários anos de queda. Em termos reais, estão cerca de 20% abaixo do máximo de meados de 2022. Os desequilíbrios do mercado diminuíram e o risco de bolha passou de alto para moderado. O forte crescimento do setor financeiro sustenta a demanda local por imóveis. Os aluguéis acompanharam a inflação nos últimos anos e devem continuar subindo nos próximos trimestres. No geral, as perspectivas para o mercado imobiliário de Frankfurt são positivas, com uma oferta limitada que sustenta tanto os preços quanto os aluguéis.

Madri

Os aluguéis ajustados pela inflação aumentaram cerca de 10% no último ano, impulsionados pela forte criação de novos lares e pelo ritmo limitado de construção de novas moradias. Os preços dos imóveis subiram ainda mais — quase 15% em termos reais — apoiados pela demanda de investidores estrangeiros. Para lidar com a redução da acessibilidade, a Espanha eliminou a opção de obtenção do “Golden visa” por meio de investimento imobiliário e está endurecendo o controle de aluguéis. A queda das taxas hipotecárias deve apoiar a demanda local, mas é provável que o crescimento dos preços desacelere nos próximos trimestres.

Por Pedro Pligher

Por Pedro Pligher