As sólidas valorizações de mercado dos últimos anos impulsionaram o progresso do financiamento dos planos de pensões de benefício definido estaduais e locais dos EUA. No entanto, as pensões públicas continuam insuficientemente financiadas e fundamentalmente expostas à volatilidade do mercado. Uma crise de mercado poderia aumentar o peso das obrigações das pensões estaduais e locais e elevar as contribuições, segundo um relatório da Fitch Ratings.

Os governos com indicadores de passivo mais frágeis e custos financeiros elevados poderiam ser os mais vulneráveis à pressão sobre suas classificações.

Como resultado das crises financeiras, os administradores dos planos vêm adotando diversas medidas, como a redução dos benefícios para novos empregados, o uso de premissas atuariais e taxas de desconto mais conservadoras e o aumento das contribuições. Isso ajudou a estabilizar os planos e a melhorar seu financiamento. No entanto, outras tendências, como uma maior alocação em investimentos alternativos e o enfraquecimento demográfico constante, poderiam amplificar os efeitos de uma crise de mercado.

Ativos alternativos: um amplificador de risco em caso de crise

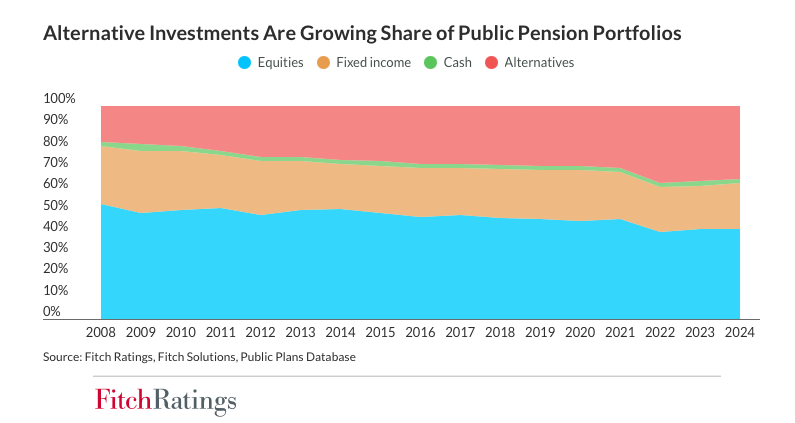

Segundo a Base de Dados de Planos Públicos, os investimentos alternativos — excluindo a renda variável, a renda fixa e o caixa tradicionais — representaram 34% das carteiras de pensões no exercício fiscal de 2024, o dobro do registrado no exercício fiscal de 2008.

“A alocação de ativos em categorias cada vez mais complexas de investimentos alternativos pode incluir estratégias de alavancagem ou de taxa variável que expõem os investidores, incluindo os fundos de pensão, a maiores perdas. Muitos desses investimentos alternativos ainda não foram testados em uma recessão. A iliquidez de muitos investimentos alternativos também poderia obrigar os planos com fluxos de caixa mais apertados a vender ativos negociáveis com prejuízo para cumprir com os benefícios ou outras obrigações, como as contribuições de capital”, aponta o relatório da Fitch.

O crédito privado representa uma proporção cada vez maior dos investimentos alternativos, impulsionado por seu sólido desempenho em comparação com a renda fixa tradicional. Muitos fundos de pensões públicos estão aumentando sua exposição ao crédito privado para elevar a rentabilidade e ajudar a cobrir passivos ainda substanciais. O CalPERS, o gigantesco sistema da Califórnia que cobre a maioria dos trabalhadores estaduais e locais, elevou recentemente sua meta de alocação de 5% para 8%, como parte de uma mudança rumo a 40% em investimentos alternativos. Outros fundos de pensão reduziram sua exposição devido à preocupação com o rápido crescimento do setor em meio a incertezas macroeconômicas e sobre a qualidade de crédito.

Uma tendência demográfica desfavorável

As tendências demográficas de muitos planos continuam se enfraquecendo, o que poderia agravar os efeitos de uma crise de mercado sobre as contribuições das pensões. A proporção mediana de empregados ativos em relação aos aposentados nos planos estaduais caiu para 1,2 vezes no ano fiscal de 2024, em comparação com 1,7 vezes no ano fiscal de 2010, o que exerce maior pressão sobre os planos para gerar crescimento de ativos.

O crescente desequilíbrio demográfico se reflete nos fluxos de caixa dos planos, com saídas de benefícios aumentando mais rapidamente que as entradas de contribuições. Após uma recessão, os governos participantes estariam sujeitos a maiores aumentos nas contribuições para compensar as perdas de mercado. O compartilhamento de risco com os participantes por meio de estruturas híbridas, benefícios variáveis, contribuições compartilhadas ou outras características tornou-se mais comum desde a crise financeira global. No entanto, ainda está longe de ser universal, deixando os governos como principais responsáveis por absorver as perdas dos planos.

Uma redução significativa dos ativos de pensões deprimira o valor das carteiras, aumentaria as obrigações não financiadas e acarretaria maiores contribuições patronais. Isso ocorreria justamente quando os governos provavelmente estariam lidando com as consequências econômicas e orçamentárias de uma recessão.

A Fitch considera que a maioria dos governos tem flexibilidade suficiente para aumentar as contribuições às pensões, graças a mecanismos de compensação como o alisamento de ativos, que distribuem as perdas gradualmente. No entanto, aqueles com indicadores de passivo mais frágeis e maiores custos de manutenção em relação ao gasto total (por exemplo, superiores a 20%) poderiam ser os mais vulneráveis devido à pressão orçamentária decorrente do aumento das demandas de contribuições às pensões.