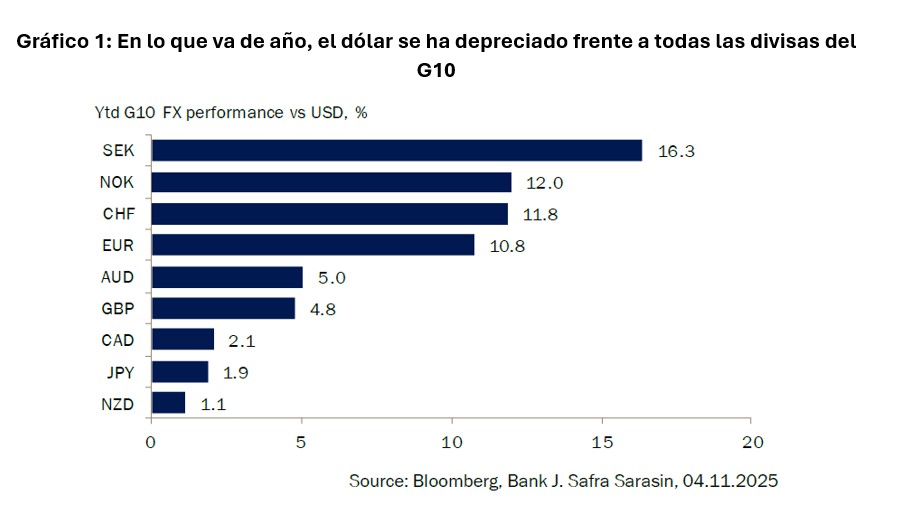

Esta semana, em específico no último dia 5 de novembro, completou-se um ano desde que Donald Trump venceu as eleições presidenciais de 2024 nos Estados Unidos. Desde então, o consenso de mercado passou de apostar em um dólar forte — diante da promessa de Trump de impor tarifas sobre as importações de bens estrangeiros — a experimentar uma desvalorização em relação a todas as moedas do G10.

“Após a venda massiva do início do ano, o dólar se estabilizou nos últimos meses. No entanto, é fácil imaginar um cenário em que a desvalorização continue avançando”, explica George Brown, economista de Economia Global da Schroders.

Segundo ele, é inegável que a força do dólar teve amplas repercussões no crescimento global, na inflação, nos fluxos de capital e nos preços dos ativos. Contudo, “neste ano, o dólar está a caminho de registrar a maior queda de seu valor desde pelo menos o ano 2000. Nesse contexto, faz sentido que todos os investidores avaliem o que tal queda pode significar, já que acreditamos que pode haver claros vencedores e perdedores”, afirma Brown.

“Os investidores temiam que as políticas do governo Trump prejudicassem o conjunto da economia norte-americana. Além disso, uma série de propostas pouco ortodoxas gerou preocupação: além das tarifas, o governo considerou tributar a renda obtida com títulos do Tesouro em mãos estrangeiras e exigir de seus aliados a compra de títulos ‘centenários’ de baixa rentabilidade em troca de garantias de segurança. Ademais, os ataques à independência do Federal Reserve também pesaram sobre a moeda”, explica Claudio Wewel, estrategista de câmbio da J. Safra Sarasin Sustainable AM, sobre as incertezas que afetaram a moeda norte-americana.

Perspectivas sobre o dólar

Na opinião do economista da Schroders, os fundamentos do dólar, como os grandes déficits gêmeos — orçamentário e em conta corrente — e uma taxa de câmbio muito acima de sua média de longo prazo, poderiam lançar as bases para uma nova desvalorização de 20% a 30%. “A reação dos mercados nos últimos meses aos anúncios de política econômica dos EUA sugere que as preocupações com o governo Trump foram o catalisador para que esses fundamentos fracos começassem a se manifestar”, adverte Brown.

Por sua vez, Wewel considera pouco provável que essa tendência de desvalorização se reverta e espera que o dólar continue enfraquecendo em 2026. “É verdade que o investimento em inteligência artificial está impulsionando o crescimento do PIB norte-americano, e o investimento em tecnologia de processamento de informação continuará sendo um importante vento a favor em 2026. No entanto, o apoio vindo da frente monetária deve diminuir. Em razão do fechamento do governo, o Fed tomará decisões com informações limitadas. Apesar de o corte de juros em dezembro não estar garantido, antecipamos mais flexibilização em 2026, já que a instituição manterá sua abordagem de ‘gestão de risco’. Com o término do mandato de Powell em maio de 2026, a independência do Fed voltará ao centro do debate. Acreditamos que isso levará o mercado a antecipar uma política monetária mais acomodatícia que a atual, mesmo se a inflação continuar elevada. Além disso, não esperamos que a volatilidade pré-eleitoral das legislativas dos EUA impulsione o dólar para cima. Em nossa opinião, uma alta significativa da moeda exigiria uma recuperação clara do impulso macroeconômico dos EUA, algo que não faz parte do nosso cenário-base”, argumenta Wewel.

Com relação à recuperação que o dólar viveu no último dia 4 de novembro — momento em que atingiu seu nível mais alto desde maio —, David A. Meier, economista do Julius Baer, considera que o retorno dos dados econômicos dos Estados Unidos acabará rompendo a fase de consolidação do dólar norte-americano, abrindo caminho para uma maior fraqueza da moeda.

“A consolidação do dólar continua, com um novo impulso de alta na semana passada que levou o par euro/dólar ao nível de 1,15. À medida que certa confiança retornou aos ativos norte-americanos, o dólar se beneficia da ausência de dados econômicos, exibindo volatilidade muito baixa. No entanto, mantemos nossa visão de que, uma vez que os dados retornem, ficará mais evidente a desaceleração impulsionada pela política tarifária dos EUA, o que finalmente porá fim à consolidação e empurrará o dólar para baixo. Embora seja difícil justificar isso dada sua recente resistência, mantemos nossas previsões para o euro/dólar em 1,20 em três meses e 1,25 em doze meses, o que continua em linha com a desvalorização média do dólar nesses períodos”, afirma Maier.

Implicações para o investimento

Para Pierre-Alexis Dumont, diretor de investimentos da Sycomore AM (parte da Generali Investments), uma das principais lições para os investidores neste primeiro ano é que tanto o dólar quanto os títulos do Tesouro viram sua condição de moeda de reserva e de refúgio seguro, respectivamente, ser questionada. “Como resultado, os investidores buscaram diversificação e investimentos alternativos seguros. O programa disruptivo de Trump também criou uma nova liderança no mercado, especialmente para as empresas exportadoras europeias. Teremos que nos acostumar com um ambiente de menor visibilidade, maior dispersão e uma liderança acionária diferente”, explica Dumont.

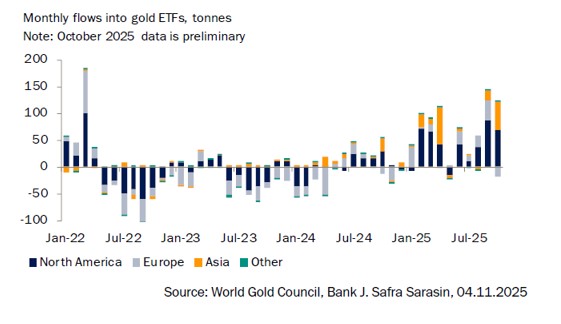

Segundo o estrategista de câmbio da J. Safra Sarasin Sustainable AM, o enfraquecimento do dólar reflete a inquietação dos investidores, que buscaram maneiras de se proteger contra uma queda da moeda. Nesse sentido, um dos grandes vencedores foi o ouro, que registrou seu melhor desempenho desde 1979, com uma alta superior a 50% no acumulado do ano.

“Os fluxos para ETFs lastreados em ouro aumentaram de forma significativa, enquanto as compras dos bancos centrais se moderaram. Apesar de sua recente correção, mantemos a convicção de que o ambiente continua favorável para o metal precioso, tanto no médio quanto no longo prazo. Esperamos que ele continue ampliando seu papel como ativo de refúgio global”, aponta Wewel.

Por fim, Brown destaca o impacto que o enfraquecimento do dólar terá nos mercados emergentes e em suas oportunidades de investimento. O economista da Schroders lembra que um dólar mais fraco seria um impulso desinflacionário para o restante do mundo, impacto que tende a ser mais forte nos mercados emergentes.

“Uma desvalorização de 20% do dólar poderia reduzir a taxa média de inflação dos alimentos nos mercados emergentes em cerca de 1,2% e reduzir a inflação da energia em mais 1,4%. No total, apenas os efeitos de alimentos e energia poderiam reduzir em cerca de 0,5% a taxa média de inflação geral dos mercados emergentes, que estava em 3,2% em maio de 2025. Uma inflação menor devido à valorização das moedas abriria espaço para que os bancos centrais dos mercados emergentes flexibilizassem ainda mais sua política monetária, o que melhoraria as perspectivas de crescimento”, conclui Brown.

Por Pedro Pligher

Por Pedro Pligher

Por Redacción Américas

Por Redacción Américas