O mercado de títulos corporativos brasileiros em dólar sofreu pressão em outubro, em meio à piora no sentimento global de risco e à busca por ativos mais seguros, segundo análise do banco suíço Mirabaud & Cie Ltd., divulgada na última quinta-feira(6).

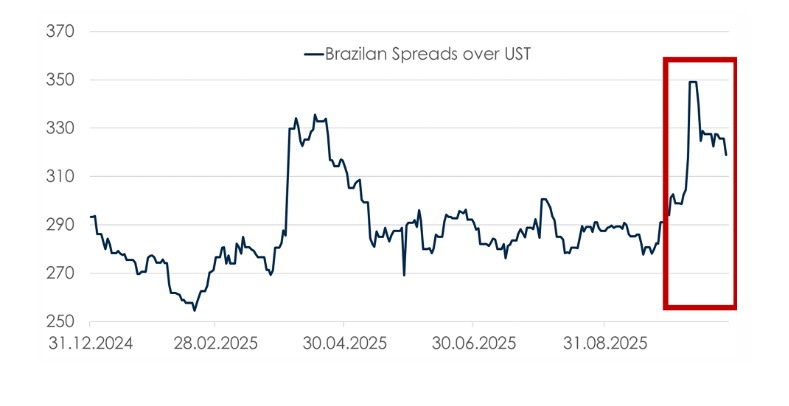

Nas últimas semanas, o prêmio de risco dos papéis brasileiros aumentou cerca de 30 pontos-base, alcançando um spread de aproximadamente 320 pontos-base em relação aos títulos do Tesouro dos Estados Unidos.

Durante o período, uma série de eventos impactou o mercado. Nos Estados Unidos, persistiu a incerteza sobre um possível fechamento do governo e houve novas tensões no crédito privado, após perdas em bancos regionais como Zions Bancorp e Western Alliance Bancorp. No Brasil, o foco recaiu sobre três empresas: Ambipar, Braskem e Raízen.

Ambipar

A Ambipar, empresa do setor de gestão de resíduos, foi o primeiro nome a gerar tensão no mercado. Em setembro, a companhia deixou de honrar o pagamento de dois títulos emitidos em dólar, que somavam mais de US$ 1 bilhão.

O episódio acendeu um alerta entre investidores sobre o nível de alavancagem da empresa e o cenário de liquidez do segmento de sustentabilidade corporativa. O caso teve repercussão imediata nos preços de outros papéis brasileiros de alto rendimento, elevando a percepção de risco entre emissores com perfil de crédito semelhante.

Braskem

Pouco depois, a Braskem entrou no radar ao contratar assessores financeiros, em um movimento normalmente associado a renegociações de dívida. Embora o mercado não tenha identificado sinais imediatos de insolvência, o anúncio foi interpretado como indicativo de fragilidade no setor petroquímico, que atravessa um período de margens comprimidas e demanda enfraquecida. Segundo a análise da Mirabaud, o caso da Braskem foi visto como reflexo de um ciclo setorial desfavorável, mas ainda assim contribuiu para ampliar o sentimento de cautela entre investidores.

Raízen

O terceiro episódio envolveu a Raízen, considerada um dos principais nomes do mercado de crédito corporativo brasileiro com grau de investimento (Baa3 pela Moody’s, BBB pela S&P e BBB- pela Fitch).

A empresa, joint venture formada em 2010 por Shell e Cosan, reportou em seu último trimestre queda de EBITDA e fluxo de caixa operacional negativo, ao mesmo tempo em que a dívida líquida aumentou 43,6%, resultado da rolagem de compromissos com fornecedores. Após as tensões geradas por Ambipar e Braskem, os títulos Raízen 6,45% 2034 recuaram para cerca de 86% do valor de face, oferecendo retorno próximo de 8,75% ao ano.

No dia 10 de outubro, a pressão de venda se espalhou por todo o mercado de títulos brasileiros em dólar. Em resposta, a companhia divulgou nota afirmando que “não está considerando solicitar proteção contra falência”, mensagem que, segundo a Mirabaud, “ficou longe do que o mercado esperava como tranquilizadora”. Ainda assim, a instituição ressalta que os três casos não estão diretamente relacionados e que os papéis brasileiros devem se recuperar gradualmente, embora a retomada da Raízen possa levar mais tempo.

Na parte final do estudo, a Mirabaud & Cie Ltd. ressalta que, apesar da correção observada no mercado de crédito corporativo brasileiro, o movimento tem caráter temporário e mais ligado ao sentimento global de risco do que a fundamentos locais.

O relatório destaca que os casos de Ambipar, Braskem e Raízen são situações pontuais, sem conexão estrutural entre si, e que o mercado tende a reprecificar os ativos de forma mais racional nas próximas semanas.

A instituição reconhece que o ambiente internacional segue volátil, mas aponta que os emissores brasileiros continuam apresentando fundamentos sólidos e liquidez adequada. Para a Mirabaud, a combinação entre política monetária em flexibilização, inflação sob controle e melhoria gradual na percepção de risco do país cria condições para uma recuperação consistente dos títulos brasileiros em dólar, ainda que, no caso da Raízen, esse processo de retomada possa ser mais lento.