Desde a última sexta-feira, a capital da Malásia (Kuala Lumpur) é o cenário da quinta rodada de negociações comerciais entre a China e os Estados Unidos, após uma encenação de aumento das tensões na semana passada. Segundo especialistas, essas reuniões têm como objetivo suavizar o ambiente antes do encontro presencial entre Xi Jinping e Donald Trump, que ocorrerá dentro de três dias.

De acordo com a DWS, o grande gigante asiático está mais bem preparado para enfrentar os desafios comerciais e tarifários impostos pelos Estados Unidos. Em primeiro lugar, conforme explica o CIO em seu último relatório, a situação não é nova. “A China já era um ponto-chave da política externa norte-americana durante a presidência de Biden. Além disso, embora a China continue sendo um dos principais alvos da política tarifária dos Estados Unidos, seu impacto se diluiu em abril, quando Washington impôs tarifas punitivas a diversos países ao redor do mundo. A China também reagiu rapidamente ao retorno de Trump, adotando medidas de política econômica voltadas para a estabilidade. E, por fim, a proporção das exportações chinesas destinadas aos EUA foi reduzida pela metade nos últimos oito anos, ficando em torno de 10%. Finalmente, a economia chinesa hoje é muito menos dependente do comércio internacional do que geralmente se supõe: em 2024, as exportações representaram menos de 20% do PIB, em comparação com 36% no caso da União Europeia”, destacam.

Justamente na semana passada, a China anunciou seu novo plano quinquenal que, em grande medida, indica a continuidade das recentes prioridades políticas — sob o guarda-chuva do “desenvolvimento de alta qualidade” —, enfatizando ainda mais a aceleração da autossuficiência tecnológica e das competências científicas. Na opinião de Robert Gilhooly, economista sênior especializado em mercados emergentes da Aberdeen Investments, isso será percebido como uma continuação da tentativa de aprimorar e ampliar as capacidades de manufatura nacional, conforme estabelecido no plano “Made in China 2025”, embora seja pouco provável que essa denominação seja renovada, já que irritou os principais parceiros comerciais.

“Recentemente, a política tem buscado fortalecer o consumo, mas é provável que a pressão geopolítica obrigue a manter as prioridades voltadas para o lado da oferta da economia, o que dificultará a eliminação das pressões deflacionárias, mesmo que as autoridades se concentrem em setores com problemas conhecidos de excesso de capacidade, como a fabricação de automóveis, energia solar e baterias”, comenta Gilhooly.

O segredo das tarifas

A essa melhor posição da China à mesa de negociação soma-se, segundo a análise de Philippe Waechter, economista-chefe da Ostrum AM (empresa afiliada à Natixis IM), o fato de que, no fundo, o setor tecnológico norte-americano não pode se desvincular totalmente do país asiático. “A resposta de Trump, com tarifas à China 100% mais altas que as já existentes, é uma reação de impotência, pois os Estados Unidos não podem prescindir de muitos produtos chineses. Os avanços chineses estão prejudicando as indústrias tecnológica e militar dos EUA. O novo elemento é a escassez que isso pode provocar do outro lado do Atlântico. Já não se trata de uma questão de preços, mas de uma ruptura na cadeia de valor. Não é algo comparável, e as consequências para a indústria norte-americana podem ser muito maiores do que a mera aplicação de tarifas alfandegárias”, afirma Waechter.

Segundo o especialista da Ostrum AM, “a economia norte-americana é sólida, mas a inteligência artificial desempenha um papel importante: explica 92% do crescimento do primeiro semestre. Sem ela, o PIB teria crescido apenas 0,1%. A economia dos Estados Unidos provavelmente não é tão robusta quanto se imagina”.

Para Sandy Pei, gestora sênior de carteiras na Federated Hermes, apesar da renovada escalada da guerra comercial, os riscos enfrentados pela economia chinesa são bem compreendidos e já estão precificados. “Esperamos que políticas favoráveis estimulem a economia, em particular as indústrias de alta tecnologia, especialmente em áreas nas quais a China atualmente está atrás dos líderes mundiais. No entanto, é provável que o apoio financeiro diminua rapidamente, já que o governo prefere uma abordagem orientada pelo mercado: apenas as empresas mais competitivas sairão ganhando”, defende.

Renda variável chinesa

Por enquanto, nenhum outro país concentra uma carga tão intensa de tarifas e sanções por parte dos Estados Unidos quanto a China. No entanto, o gigante asiático também parece ser o país mais bem preparado para um segundo mandato de Trump e, segundo a DWS, os mercados acionários chineses podem estar se beneficiando disso. “Às vezes, os mercados acionários podem ser irônicos. As ações chinesas começaram a se recuperar aproximadamente no momento em que Trump retornou à presidência em janeiro de 2025”, aponta o último relatório de seu CIO.

O documento indica que os fatores que impulsionam o mercado acionário chinês são principalmente internos, e não externos. E, antes da recuperação registrada neste ano, eles não eram exatamente favoráveis. “Desde 2021, o mercado chinês tem ficado atrás dos Estados Unidos e da Europa. Os problemas são bem conhecidos e, em parte, permanecem sem solução: um mercado imobiliário saturado, uma população envelhecida, alto endividamento das autoridades locais, concentração de poder no partido, baixa confiança do consumidor e altas taxas de poupança, qualidade irregular dos dados e excesso de capacidade em diversos setores. A estratégia governamental de ‘anti-involução’ busca enfrentar alguns desses problemas”, apontam.

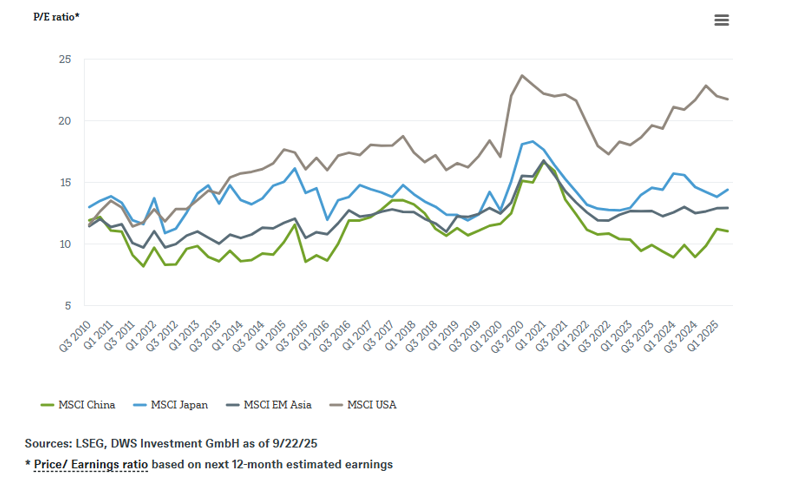

Do ponto de vista da gestora, após o reajuste de sua política econômica, o índice MSCI China ganhou quase 40% no ano até o momento, e as avaliações voltaram à média dos últimos quinze anos. “O enfraquecimento da confiança em outras regiões está elevando a posição da China, onde aumenta a probabilidade de uma recuperação gradual. Mesmo que não ocorra uma recuperação generalizada, as oportunidades nos setores tecnológicos podem continuar oferecendo um potencial de alta sólido, apesar da recente revisão das avaliações”, afirma Sebastian Kahlfeld, responsável por Renda Variável de Mercados Emergentes na DWS.