Segundo o último estudo da ALFI/McGill, intitulado “A lacuna de capital produtivo na Europa”, a Europa está ficando para trás na mobilização da poupança das famílias e dos fundos de pensão para investimentos produtivos, em comparação com economias que reformaram seus sistemas de previdência, como Austrália, Canadá e Suécia.

O estudo compara nove países: quatro economias europeias com sistemas reformados e baseados em capital (Dinamarca, Finlândia, Países Baixos e Suécia); dois reformadores bem-sucedidos fora da Europa (Austrália e Canadá); e três grandes economias europeias que ainda são dominadas por sistemas de pensões de repartição (PAYG): Alemanha, França e Luxemburgo.

Os pesquisadores concluem que os países que transitaram para regimes de previdência parcialmente capitalizados na década de 1990 tornaram-se hoje exemplos de reformas bem-sucedidas, mostrando como mudanças graduais, o juro composto e estratégias de investimento com alta exposição à renda variável podem multiplicar de forma significativa os fundos nacionais de capital de risco.

Na opinião de Serge Weyland, CEO da ALFI, este estudo destaca como sistemas de previdência bem desenhados podem mobilizar as poupanças para a aposentadoria em direção ao capital de risco produtivo. “A Europa tem uma oportunidade única para transformar essas poupanças em um potente motor de crescimento. Com a governança adequada, a escala necessária e uma visão de longo prazo, as reformas previdenciárias podem liberar o capital de que nossas economias precisam.”

Por sua vez, Patrick Augustin, professor associado de Finanças na Universidade McGill e diretor do Centro McGill de Finanças de Luxemburgo, ressalta que “os sistemas de previdência mais sólidos não são simplesmente aqueles que acumulam mais poupança, mas os que alocam o capital de maneira mais eficiente — entre os pilares público, trabalhista e privado — graças à escala, à boa governança e à disciplina de investimento de longo prazo.”

Lições para a Europa

Segundo o relatório, à medida que a Europa enfrenta desafios políticos e demográficos semelhantes aos dos países analisados, suas reformas podem se inspirar em suas experiências, adaptando ao mesmo tempo as soluções aos contextos locais. “Este estudo oferece evidências sólidas e conhecimentos detalhados que esperamos que contribuam para moldar a futura agenda da União Europeia de Poupança e Investimento”, afirma o documento.

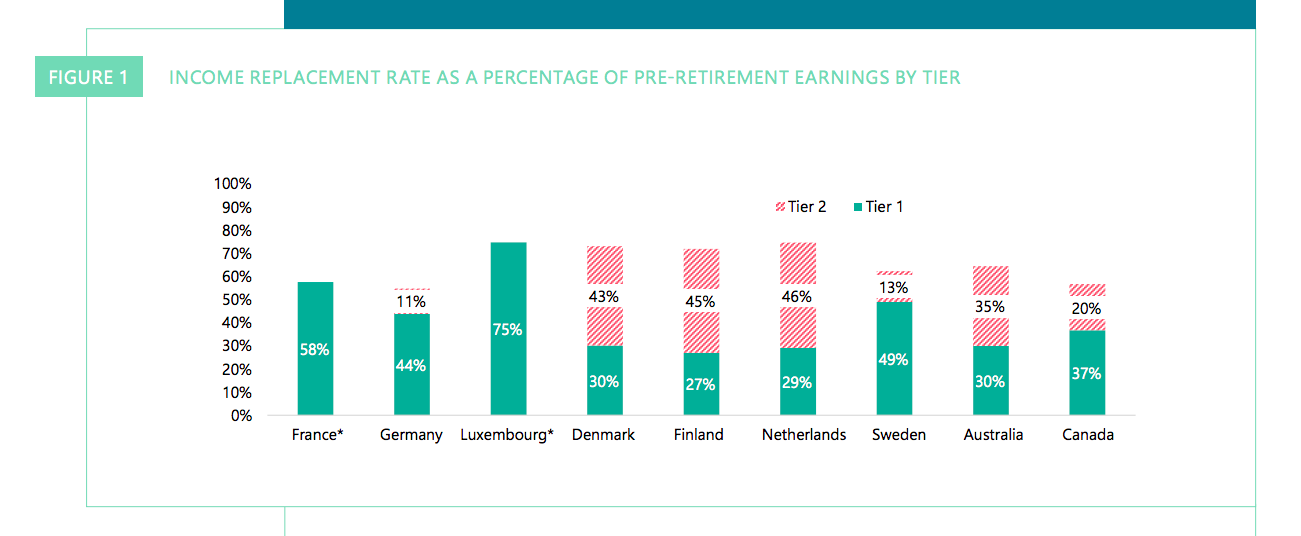

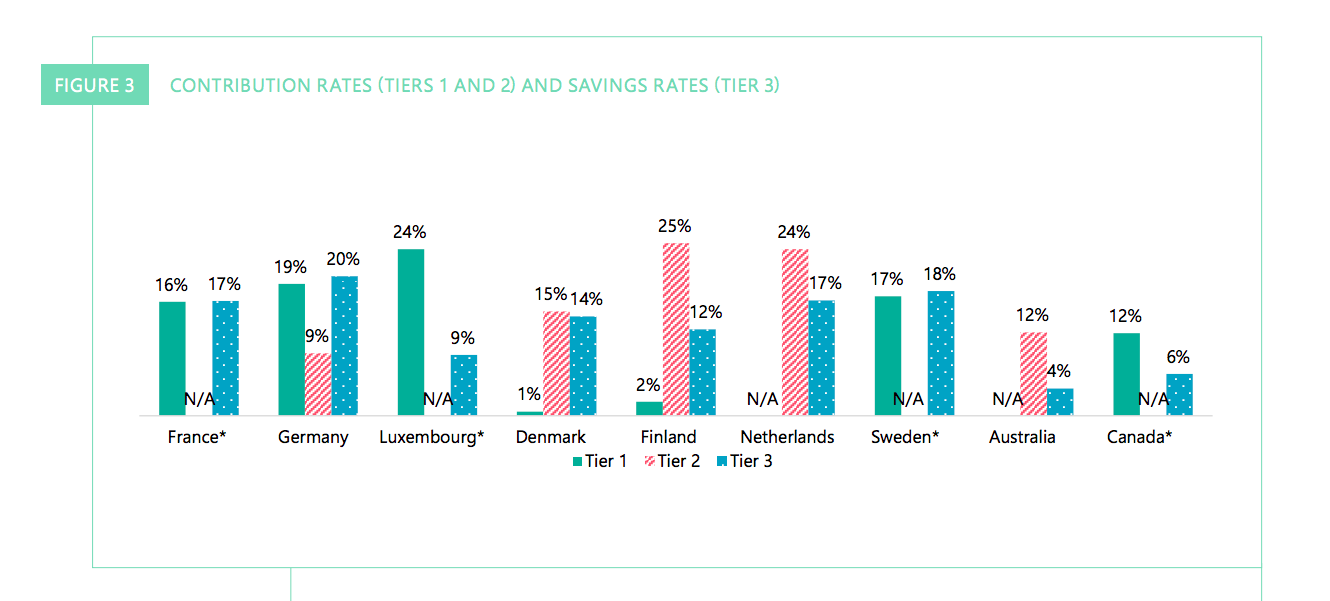

Entre as conclusões observadas no relatório, destaca-se que os países com sistemas de previdência capitalizados possuem entre duas e três vezes mais ativos de risco por trabalhador do que aqueles com sistemas de repartição (PAYG): quase 250.000 euros na Suécia e no Canadá, contra 66.000–91.000 euros na Alemanha e na França. O documento explica que essa diferença surgiu gradualmente ao longo de 20 a 30 anos de reformas previdenciárias constantes, mais do que por mudanças políticas abruptas.

Ao abordar o tema da exposição, observa-se que um maior nível de poupança está associado a uma maior exposição à renda variável: a Suécia destina 75% dos ativos previdenciários, em comparação com 41% na Alemanha. Nesse sentido, a exposição ao risco em nível institucional é transferida para os lares: os sistemas com previdência pública e trabalhista fortemente investidos em renda variável registram uma maior participação em capital privado dentro da poupança voluntária.

Por fim, o relatório destaca que existem múltiplas estratégias de reforma, mas todas compartilham características comuns: escala, opções de investimento rentáveis, boa governança corporativa, gestão profissional de ativos, ampla cobertura, portabilidade e incentivos financeiros adequados.

Por Pedro Pligher

Por Pedro Pligher