Bell não diz essas palavras de forma leviana, já que acaba de completar 30 anos trabalhando para a empresa e testemunhou todo tipo de cenário de mercado. De fato, ele compara as condições atuais das bolsas à efervescência vivida no final dos anos 90, durante a formação da bolha das pontocom, embora com uma nuance: “O mercado estava certo, aquelas companhias tinham um potencial de ganhos superior e, de fato, nos anos seguintes muitas cresceram a um ritmo maior. O problema foram as tremendas expectativas de lucros que foram precificadas no mercado”, resume.

O gestor identificou dois temas macro inter-relacionados que considera fundamentais para investir em renda variável com foco em geração de renda daqui em diante. Assim, descreve uma realidade marcada por governos maiores e dispostos a usar políticas fiscais como ferramenta para impulsionar o crescimento (vide Alemanha). Essa nova realidade também é caracterizada por uma maior competição pelo poder, em uma “batalha” entre democracias liberais ocidentais e países autoritários, num momento em que as tendências de globalização e livre comércio dos últimos 40 anos estão dando lugar a economias mais protecionistas e desglobalizadas.

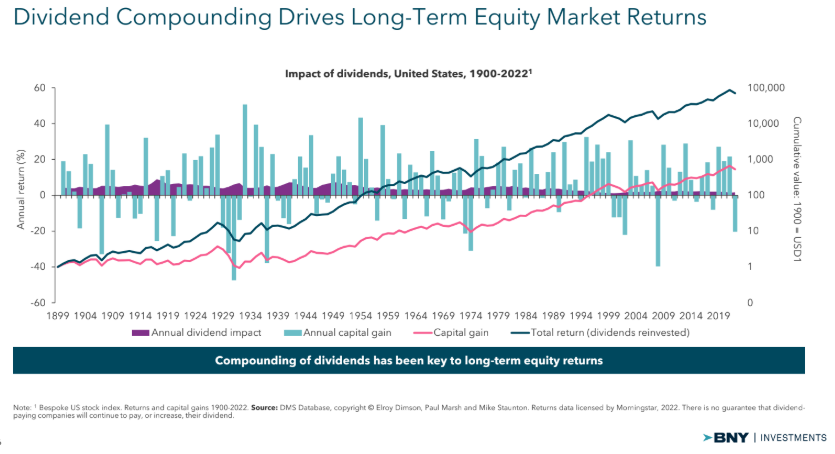

“A Grande Moderação acabou; agora vivemos em um mundo de maior volatilidade e mais inflacionário. A era do dinheiro grátis foi fenomenal para o growth, mas terminou, e agora estamos em um ambiente mais normal, no qual o motor-chave para os retornos em renda variável será o juro composto gerado pelos dividendos”, resume o especialista.

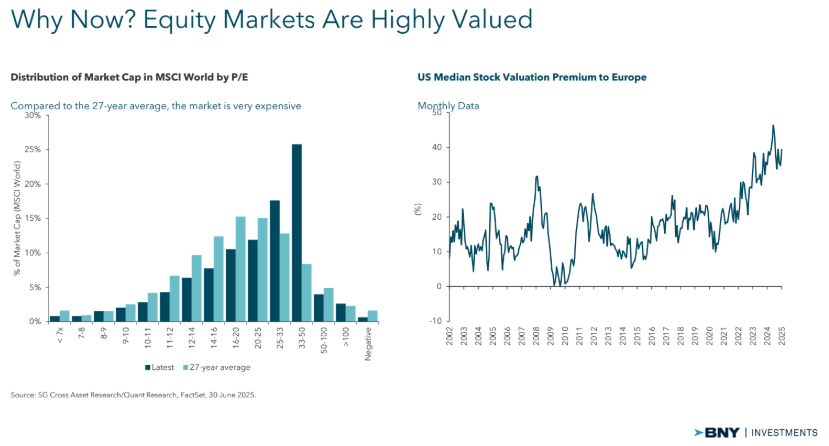

Por que agora é a oportunidade para o income?

O gestor observa, em primeiro lugar, as altas avaliações da renda variável em geral: segundo seus cálculos, 60% do mercado norte-americano está sendo negociado com um P/L superior a 20 vezes, algo que ele atribui ao “excepcionalismo dos EUA”. Em contrapartida, afirma que as ações consideradas de income estão “baratas”, pois são negociadas com um desconto de 60% em relação ao seu valor contábil e, em média, 40% mais baratas em termos de lucros, além de estarem um desvio padrão abaixo da média nos EUA — algo que ocorreu pela última vez no final dos anos 90.

“O ponto de partida é importante”, insistiu o gestor. Ele explica que as 10 maiores ações norte-americanas estão sendo negociadas com um P/L de 30 vezes, enquanto as ações de income têm um P/L médio em torno de 12 vezes. Além disso, o especialista alerta para os riscos de concentração: voltando-se para o top 10 norte-americano, observa que essas companhias concentram 25% da capitalização global. “Além disso, dentro desse top 10 todas as companhias estão altamente correlacionadas entre seus negócios”, aponta.

Por que o Global Equity Income?

O fundo BNY Mellon Global Equity Income Fund é um fundo de gestão ativa que busca investir em empresas que remuneram seus acionistas “sem comprometer o capital”, nas palavras de Bell. O fundo segue uma estratégia disciplinada e de alta convicção, com uma carteira concentrada em valores que podem ser classificados dentro do estilo quality value. Como resultado, o active share dessa estratégia é de 95,4% (tendo como referência o índice FTSE World TR Index).

Tão alta é a convicção da equipe que, atualmente, as Magníficas 7 representam a maior subponderação da carteira. Em contrapartida, os ativos chineses (Hong Kong) têm hoje a maior alocação da carteira em 20 anos de existência da estratégia.

O gestor explicou que a carteira está posicionada para refletir uma série de temáticas, algumas das quais estão interligadas. Ele cita, por exemplo, a Internet das Coisas e seu desdobramento em uma maior presença de IA e robótica em diversos tipos de aplicações tecnológicas, que chamou de “Smart everything”. Por outro lado, destaca a temática chamada de Capital Natural, que inclui a transição energética e o aumento da demanda por eletricidade impulsionado pelas mudanças tecnológicas trazidas pela crescente aplicação da IA em diferentes campos. Em terceiro lugar, cita a temática da saúde, dividida em duas subtemas: o impacto da demografia sobre os sistemas de saúde (nos quais, mais uma vez, a IA desempenha um papel importante ao trazer eficiência para a gestão), além da inovação em saúde e da crescente adoção de estilos de vida mais saudáveis.

Como resultado, atualmente os maiores pesos por setor são saúde (19,8%), finanças (16,9%), consumo discricionário (13,9%) e indústria (13,4%). Entre as principais posições do fundo estão CME Group, Cisco Systems, Medtronic, AIA, Johnson & Johnson e a espanhola Inditex.

Destinado exclusivamente a Clientes Profissionais.

Se desejar uma lista completa dos riscos aplicáveis a este fundo, consulte o Prospecto informativo ou outra documentação disponibilizada.

Consulte o Prospecto informativo e o Documento de Informações Fundamentais para o Investidor (DFI ou KIID/KID) antes de tomar qualquer decisão de investimento. A documentação está disponível em inglês e em um idioma oficial das jurisdições em que o Fundo está registrado para venda ao público. Visite www.bny.com/es.

O Fundo é um subfundo do BNY Mellon Global Funds, plc (BNYMGF), uma sociedade de investimento de capital variável (SICAV) com responsabilidade segregada entre subfundos, constituída com responsabilidade limitada de acordo com a legislação irlandesa e autorizada pelo Banco Central da Irlanda como Fundo UCITS (OICVM). A Sociedade Gestora é a BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML), regulada pela Commission de Surveillance du Secteur Financier (Comissão de Supervisão do Setor Financeiro, CSSF). Sede social: 2-4 Rue Eugène Ruppert L-2453 Luxemburgo.

No site www.bnymellonim.com é possível encontrar informações sobre os direitos do investidor, incluindo a política de tratamento de reclamações e os mecanismos de compensação. O Gestor pode rescindir as disposições feitas para a comercialização de um ou mais subfundos do BNYMGF em um ou mais Estados-membros da UE, com notificação prévia aos acionistas.

Na Espanha, o BNY Mellon Global Funds está registrado na CNMV sob o nº 267.

BNY, BNY Mellon e Bank of New York Mellon são marcas corporativas do The Bank of New York Mellon Corporation e suas afiliadas, e podem ser utilizadas em referência às suas subsidiárias.

Por Pedro Pligher

Por Pedro Pligher