Após dez anos de domínio da renda variável norte-americana, as gestoras lembram que o ressurgimento da renda variável europeia deste ano continua vigente. Segundo sua visão, os motivos que a tornam atrativa ainda são válidos: avaliações mais ajustadas, uma política monetária favorável do Banco Central Europeu (BCE) e medidas de estímulo fiscal sem precedentes.

Para Aneeka Gupta, Diretora de Pesquisa Macroeconômica na WisdomTree, viemos de um primeiro semestre paradoxal. Segundo sua análise, 2025 foi o ano em que os mercados acionários norte-americanos tiveram um desempenho inferior ao de seus rivais internacionais pela margem mais ampla desde 1993. “De repente, virou moda falar sobre como a era da excepcionalidade norte-americana estava chegando ao fim, à medida que aumentava a incerteza em torno das políticas tarifárias de Trump junto com o crescente déficit fiscal, o dólar norte-americano se enfraquecia e era revelado o DeepSeek”, indica.

Em consequência, a Europa se tornou a região que fez seu grande retorno em 2025. “Oito dos mercados acionários mais rentáveis do mundo foram europeus, graças à redução dos custos de energia e à flexibilização das regras fiscais na Alemanha. Os Estados Unidos tiveram desempenho superior à Europa nos últimos cinco anos em quase 23,5% (medido em dólares), graças a um maior crescimento dos lucros”, aponta Gupta.

Com essa reflexão sobre a mesa, a especialista da WisdomTree considera que os prêmios de risco das ações mostram agora uma ampla diferença: “Aproximadamente 2% nos Estados Unidos, 6% na Europa e 7% no Japão e no amplo universo dos mercados emergentes. Nos próximos doze meses, as decisões de alocação de ativos dependerão desses colchões de avaliação, das divergências nas políticas e da evolução das alianças comerciais”.

Não esquecer a Europa

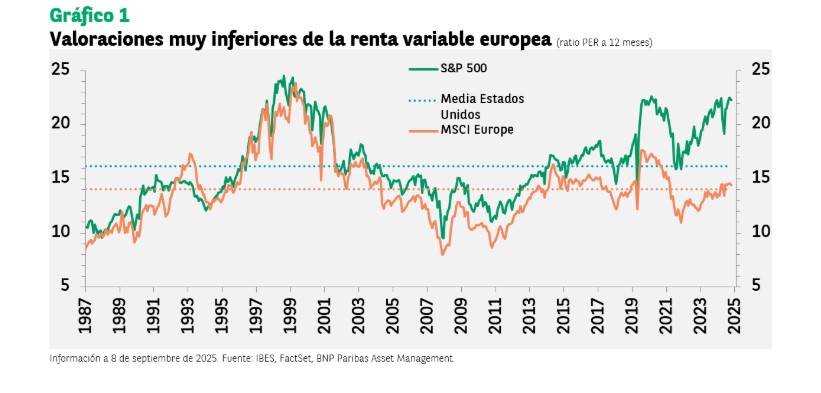

“Na nossa opinião, as avaliações atrativas constituem um poderoso argumento a favor da renda variável europeia: atualmente, negocia com um desconto considerável em relação ao mercado norte-americano. O índice preço-lucro de 12 meses do MSCI Europe está atualmente em 14,6, ligeiramente acima de sua média desde 1980, de 14. Por outro lado, nos Estados Unidos, as avaliações se aproximam de seus máximos históricos, com um índice de lucros esperados de 22 vezes. Além disso, a rentabilidade média por dividendo na Europa está próxima de 3,3%, superando em muito a média norte-americana, em torno de 1,3%”, argumenta a BNP Paribas AM.

Apesar do maior protagonismo da Europa neste ano, Hywel Franklin, Head of European Equities da Mirabaud Asset Management, considera que, estruturalmente, continua sendo “uma oportunidade esquecida”. Segundo sua análise, durante grande parte da última década, os investidores ignoraram esse mercado, distraídos pelo extraordinário momentum das ações de alto crescimento norte-americanas. “Atualmente, a diferença entre ambos é bastante surpreendente. Uma única empresa norte-americana de grande capitalização tem agora mais peso nos índices globais do que todo o mercado acionário de qualquer país europeu individualmente. Esse desajuste na atenção é justamente o que torna a Europa tão interessante”, comenta Franklin.

Mesmo após sua sólida trajetória neste ano, o responsável da Mirabaud AM considera que as avaliações continuam atrativas, tanto em termos absolutos quanto relativos aos EUA, refletindo os níveis extremos de ceticismo já incorporados na renda variável europeia. “E aqui está o relevante: no mercado de empresas de pequena e média capitalização (SMID), uma em cada três companhias continua negociando mais de 60% abaixo de sua máxima histórica. Isso não é um mercado que ‘foi longe demais’; é um mercado com enorme potencial de recuperação”, argumenta.

Sem ignorar os EUA

No entanto, o índice S&P 500 continua atingindo novos máximos históricos quase diariamente, apesar da desaceleração macroeconômica. “O mercado de renda variável norte-americano está experimentando uma forte alta, impulsionada principalmente por seus gigantes tecnológicos e apoiada por sólidos fundamentos, um próximo ciclo de flexibilização e um panorama econômico global resiliente”, destaca Yves Bonzon, CIO do Julius Baer.

Segundo sua análise, os fundamentos das empresas norte-americanas também apresentaram uma sólida temporada de resultados e, por outro lado, o boom da IA está ganhando força, com tanto as empresas emergentes quanto os gigantes consolidados apostando fortemente no crescimento e no alcance dessa tecnologia revolucionária.

“Além do otimismo em relação aos lucros, as empresas norte-americanas continuam sendo modelos em termos de devolução de capital aos acionistas. As autorizações de recompra de ações nos Estados Unidos alcançaram 1 trilhão de dólares no final de agosto de 2025, frente a menos de 900 bilhões de dólares no mesmo período do ano anterior”, comenta Bonzon.

Renda variável, imparável?

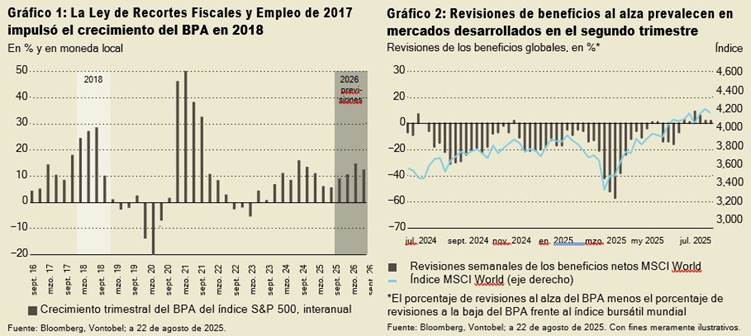

O que está claro para as gestoras é que a renda variável continuou escalando o “muro da preocupação” no que costuma ser um período de verão tranquilo no hemisfério norte, com a maioria dos índices regionais marcando máximas históricas em moedas locais. Segundo explica Mario Montagnani, estrategista sênior de investimentos na Vontobel, o sentimento altista se baseia em uma sólida temporada de resultados do segundo trimestre, previsões otimistas, alívio da incerteza tarifária, cortes de juros, mudanças previstas na liderança do Fed e os estímulos esperados em 2026, que poderiam impulsionar os lucros por ação (LPA) das empresas como em 2018.

“A temporada de resultados trouxe surpresas sólidas com efeitos tarifários mínimos, marcando uma inflexão no momentum e sugerindo que as revisões anteriores podem ter sido pessimistas demais. No futuro, é provável que as surpresas nos lucros desempenhem um papel importante na evolução das ações, dadas as elevadas avaliações”, acrescenta Montagnani.

No entanto, o estrategista da Vontobel reconhece que a inflação continua sendo o principal motor da evolução da renda variável. “Bilhões em tarifas afetam agora a economia norte-americana todos os meses, mas quem realmente suporta o custo? O impacto nos preços ao consumidor é mais matizado do que muitos supõem. As tarifas não recaem automaticamente sobre os consumidores. Seu impacto depende de fatores como a posição competitiva de uma empresa, a elasticidade da demanda, o modelo de distribuição, os atrasos temporais e a estrutura da cadeia de valor”, ressalta.

Na sua opinião, isso pode ser visto “nos dados do Índice de Preços ao Produtor (PPI) dos EUA, onde os importadores geralmente absorvem o primeiro impacto por meio da pressão sobre as margens, e a correlação histórica entre o PPI e o Índice de Preços ao Consumidor (CPI) dos EUA tem sido fraca, o que sugere que os preços de produção não são um preditor confiável da inflação ao consumidor”.

Por Pedro Pligher

Por Pedro Pligher