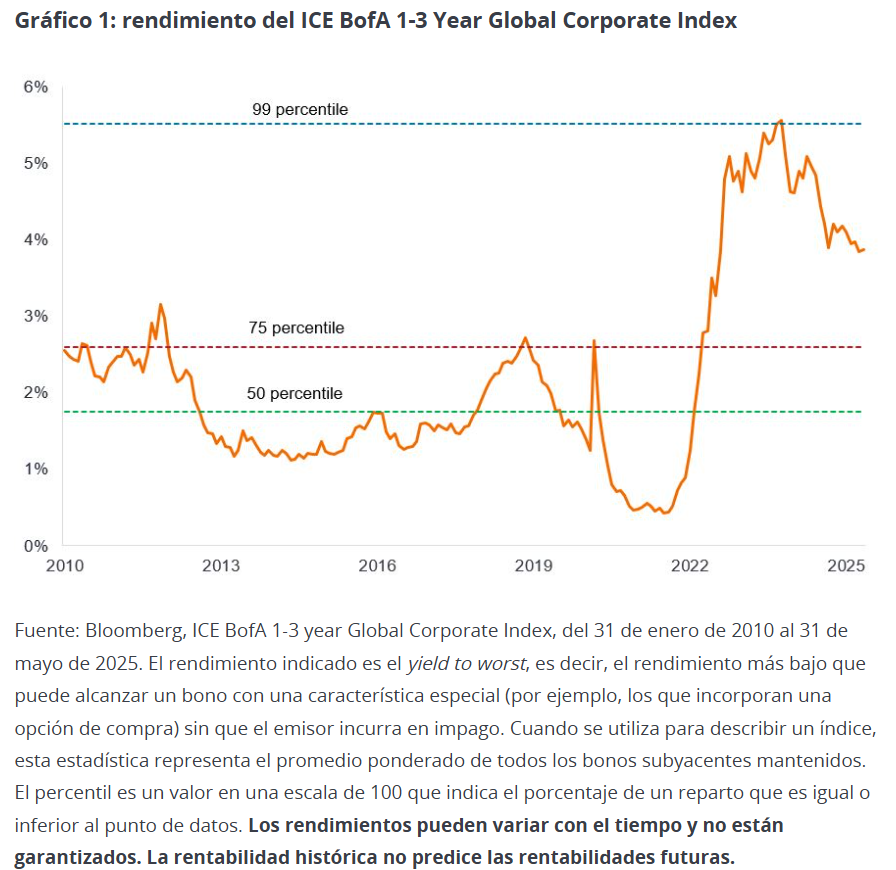

Conseguir rendas atrativas durante grande parte da última década representou um desafio quando as taxas de juros estavam próximas de zero e os rendimentos dos títulos não subiam muito. Atualmente, não é necessário que os investidores assumam muito risco para alcançar um nível de rendimento historicamente atrativo. Os títulos corporativos investment grade de curto prazo, ou seja, aqueles com vencimentos de um a três anos, envolvem um risco de taxa de juros relativamente baixo e, ainda assim, oferecem rendimentos médios superiores a 3,5%. Se olharmos para os últimos 15 anos, o rendimento atual oferecido pelos títulos corporativos globais é muito mais alto que a média observada (percentil 50). De fato, os rendimentos foram mais baixos durante mais de 80% desse período. Portanto, garantir os rendimentos que estão sendo oferecidos agora pode se mostrar rentável, sobretudo se eles caírem.

Fortes fluxos de caixa

As empresas se mostraram resilientes nos últimos anos, já que passaram boa parte dos anos posteriores à pandemia de COVID fortalecendo seus balanços para poder se proteger de vulnerabilidades futuras. Embora os custos com juros tenham disparado quando os bancos centrais elevaram as taxas, os custos de refinanciamento começaram a se estabilizar à medida que as taxas de juros oficiais caíram de seus máximos. A maioria das empresas, especialmente os emissores de títulos investment grade, se adaptaram bem ao novo ambiente. Por outro lado, a atividade de fusões e aquisições tem sido escassa. As companhias evitaram realizar operações caras, frequentemente financiadas por dívida, o que lhes permitiu reduzir a sensibilidade de seus títulos aos custos com juros.

Enquanto os custos de financiamento se mantiveram sob controle, os lucros também foram sólidos e o consumo resistiu bem apesar da alta das taxas de juros. Nos Estados Unidos, quase todas as empresas que compõem o S&P500 divulgaram ganhos e, durante o primeiro trimestre de 2025, aumentaram cerca de 13,7% em relação ao ano anterior.¹ Na Europa, aproximadamente metade das empresas que integram o Stoxx 600 haviam declarado lucros até meados de junho e, até o momento, mostram um aumento médio de 2,3% no primeiro trimestre de 2025 em comparação com o mesmo trimestre do ano anterior.¹

Esses lucros robustos estão permitindo que as métricas de crédito se mantenham razoavelmente saudáveis. Embora as tarifas possam estar criando um obstáculo para os lucros em algumas áreas (ao elevar os custos para as empresas e reduzir os volumes para os exportadores), isso é parcialmente compensado pelo maior gasto público. Nos Estados Unidos, acredita-se que a lei “One Big Beautiful Bill Act” de Trump aumentará o déficit federal do país em 1,9 trilhão de dólares durante os anos fiscais de 2025-29, segundo o Escritório de Orçamento do Congresso dos EUA.² Estima-se que seus efeitos de transmissão possam elevar o produto interno bruto (PIB) em 0,9% em 2026², o que representaria um impulso para os títulos corporativos.

A maioria dos países desenvolvidos prometeu aumentar seus gastos em defesa, enquanto a Alemanha anunciou um importante programa de infraestrutura. Focando apenas no fundo de infraestrutura da Alemanha, a Comissão Europeia estimou que o PIB do país poderia aumentar 1,25% até o fim da legislatura (2029) e 2,5% até 2035, devido aos investimentos realizados pelo fundo, o que geraria um efeito econômico indireto que poderia elevar o PIB da União Europeia em 0,75% em 2035.³

Encontrar o ponto ideal

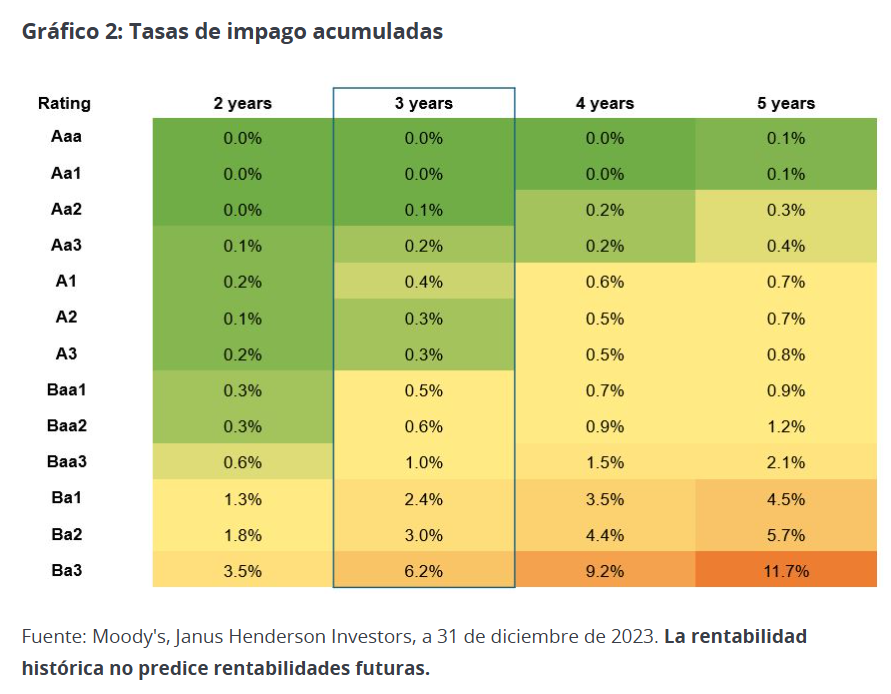

Tudo isso, em conjunto, sinaliza bons tempos para as receitas e fluxos de caixa das empresas, embora não signifique que devamos ser complacentes. Nos conforta o fato de que os defaults (descumprimento da obrigação de pagar a dívida) costumam ser muito baixos na categoria de títulos investment grade e estão especialmente controlados em períodos curtos (veja o Gráfico 2). Em nossa opinião, um período de três anos oferece uma espécie de ponto ideal no qual a incidência de defaults acumulados continua relativamente baixa, permitindo que os investidores capturem rendimentos sem assumir um risco excessivo. Por meio da incorporação seletiva de alguns títulos high yield, os investidores também podem colher rendimentos mais altos a partir de títulos com classificação inferior a investment grade. Por exemplo, os títulos high yield com classificação BB-B (equivalente aos títulos Ba-B segundo a escala da Moody’s) com prazo de vencimento de 1 a 3 anos geraram um rendimento médio de 5,7% no final de maio de 2025.⁴ Com uma análise criteriosa dos emissores e limitando a exposição ao segmento high yield a uma pequena porcentagem da carteira, os investidores podem buscar captar parte desse rendimento adicional enquanto limitam sua exposição ao risco de default.

Mediante a incorporação seletiva de alguns títulos high yield, os investidores também podem colher rendimentos mais altos a partir de títulos com classificação inferior a investment grade. Por exemplo, os títulos high yield com classificação BB-B (equivalente aos títulos Ba-B segundo a escala da Moody’s) com prazo de vencimento de 1 a 3 anos geraram um rendimento médio de 5,7% no final de maio de 2025.⁴ Realizando uma análise minuciosa dos emissores de títulos e limitando a exposição ao segmento high yield a uma pequena porcentagem de uma carteira, os investidores podem buscar captar parte desse rendimento adicional ao mesmo tempo em que limitam sua exposição ao risco de inadimplência.

Os bancos centrais mantêm sua postura de “cortes” das taxas de juros. Embora o Federal Reserve (Fed) esteja em modo de “pausa”, tanto os mercados quanto as próprias previsões econômicas do Fed apontam novos cortes de taxas nos próximos 12 meses. Da mesma forma, espera-se que o Banco Central Europeu e o Banco da Inglaterra implementem novas reduções de taxas.⁵ Diante disso, acreditamos que continua sendo um bom momento para utilizar títulos corporativos de taxa fixa como forma de garantir a obtenção de rendimentos relativamente atrativos em antecipação a novos cortes das taxas de juros e reduções das taxas do mercado monetário.

Os investidores poderiam tentar garantir o rendimento atual comprando um título individual, mas acreditamos que um fundo de renda fixa com vencimento fixo pode oferecer uma via de acesso menos arriscada. Assim como um título individual, ele tem um cupom regular e uma data de vencimento definida, mas possui a vantagem adicional da diversificação em uma carteira de títulos. Além disso, a seleção de crédito fica a cargo de uma equipe de especialistas, que acompanhará a carteira durante todo o período fixo, o que ajuda a evitar o risco de inadimplência e maximizar o rendimento.

Artigo escrito por James Briggs e Brad Smith, gestores de Carteiras, e Carl Jones, gestor de Carteiras Associado na Janus Henderson Investors.

1Fonte: LSEG I/B/E/S, S&P500 2025Q1 Earnings Dashboard, 13 de junho de 2025. Perspectivas de lucros do STOXX 600, 17 de junho de 2025. Os lucros estão sujeitos a revisões posteriores.

2Fonte: Gabinete Orçamental do Congresso, H.R.1, One Big Beautiful Bill Act (Estimativa Dinâmica), 17 de junho de 2025.

3Fonte: O impacto económico potencial da reforma do quadro fiscal da Alemanha, 19 de maio de 2025.

4Fonte: Bloomberg, ICE BofA 1-3 Year BB-B Global High Yield Non-Financial Constrained Index, yield to worst, 31 de maio de 2025. Os rendimentos podem variar ao longo do tempo e não são garantidos.

5Fonte: Bloomberg, World Interest Rate Projections, 20 de junho de 2025; Reserva Federal, previsões econômicas, 18 de junho de 2025. Não há garantia de que as tendências passadas se manterão ou que as previsões se concretizarão.

Estas são as opiniões do autor no momento da publicação e podem diferir das opiniões de outras pessoas/equipes da Janus Henderson Investors. As referências feitas a valores específicos não constituem uma recomendação para comprar, vender ou manter nenhum valor, estratégia de investimento ou setor de mercado, e não devem ser consideradas rentáveis. A Janus Henderson Investors, seu consultor afiliado ou seus funcionários podem ter uma posição nos valores mencionados. A rentabilidade histórica não prediz as rentabilidades futuras. Todos os números de rentabilidade incluem tanto os aumentos das rendas quanto as mais-valias e as perdas, mas não refletem as comissões atuais nem outras despesas do fundo. As informações contidas neste artigo não constituem uma recomendação de investimento. Não há garantia de que as tendências passadas continuem ou de que as previsões se concretizem. Comunicação Publicitária.

Este documento destina-se exclusivamente ao uso de profissionais, definidos como Contrapartes Elegíveis ou Clientes Profissionais, e não para distribuição ao público em geral. A rentabilidade histórica não prediz as rentabilidades futuras. Comunicação Publicitária. O valor dos investimentos e os rendimentos que gerarem podem subir ou cair, e é possível que os investidores não recuperem o montante inicialmente investido. Não existe qualquer garantia de que os objetivos indicados sejam alcançados. Nada do que está incluído neste documento se destina a constituir um aconselhamento, nem deve ser interpretado como tal. Este documento não é uma recomendação para vender, comprar ou manter qualquer investimento. Não pode ser garantido que o processo de investimento proporcione sistematicamente investimentos rentáveis. Todos os processos de gestão de risco analisados incluem um trabalho de supervisão e gestão de risco que não implica nem deve ser confundido com a existência de risco reduzido nem com a capacidade de controlar determinados fatores de risco. Dependendo da estratégia ou veículo de investimento, ou da jurisdição em que o investidor se encontre, poderão ser aplicáveis diferentes valores mínimos de conta ou outros requisitos de seleção. É possível que gravemos chamadas telefônicas para proteção mútua, para melhorar o atendimento ao cliente e para fins de conservação de registros de acordo com a regulamentação vigente.

Publicado na Europa pela Janus Henderson Investors. A Janus Henderson Investors é a denominação sob a qual oferecem produtos e serviços de investimento a Janus Henderson Investors International Limited (número de registro: 3594615), Janus Henderson Investors UK Limited (número de registro: 906355), Janus Henderson Fund Management UK Limited (número de registro: 2678531), (entidades registradas na Inglaterra e País de Gales com sede social em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (nº de registro 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (número de registro: B22848 em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier). Os serviços de gestão de investimentos podem ser oferecidos em outras regiões em conjunto com associadas participantes.

Janus Henderson é uma marca comercial da Janus Henderson Group plc ou de uma de suas subsidiárias. © Janus Henderson Group plc.

D10068