Como esperado, o Fed (Federal Reserve) cortou a taxa dos fundos federais em 25 pontos-base, colocando a taxa em 4% a 4,25%, reiterou suas preocupações com o fraco mercado de trabalho e descreveu a inflação como apenas “moderadamente elevada”. Após a reunião, o sentimento do mercado indicou alguma decepção com a modesta mudança na postura política e o tom pouco otimista da comunicação.

Na visão de gestores de ativos internacionais, a decisão do Fed demonstra uma mudança de foco. ” A preocupação com os riscos de alta da inflação passou a ser a proteção contra riscos de baixa no mercado de trabalho. Essa mudança foi destacada pelos itens do Resumo de Projeções Econômicas (SEP), que validaram a previsão do mercado para dois cortes adicionais nas taxas de juros neste ano . Olhando para o futuro, embora esperemos dois cortes adicionais nas taxas de juros seguidos por uma pausa do Fed de Powell neste ano, a perspectiva para 2026 e a possibilidade de um novo presidente do Fed assumir a presidência em maio daquele ano aumentam significativamente a probabilidade de cortes adicionais nas taxas de juros após maio de 2026″, observa Max Stainton, Estrategista Macro Global Sênior da Fidelity International .

Carlos de Sousa, gestor da Vontobel , concorda que o Fed optou por priorizar o emprego em detrimento da inflação durante sua reunião de setembro. “No futuro, o Fed enfrentará a tarefa inegavelmente complexa de equilibrar seu duplo mandato em um contexto de enfraquecimento do mercado de trabalho americano e inflação persistentemente alta. A pressão para cortar os juros complicará ainda mais a situação”, afirma.

Isso não significa que o Fed continue monitorando a inflação. De acordo com Dan Siluk, chefe de Curta Duração Global e Liquidez da Janus Henderson , o Fed também observou que a inflação permanece elevada e que suas próprias previsões apontam para um crescimento mais forte e queda do desemprego, um contexto curioso para cortes nas taxas de juros.

Desentendimentos do FOMC

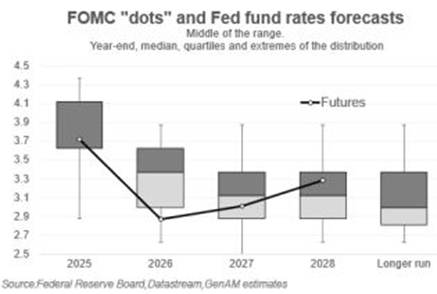

Em sua análise por gestores de ativos internacionais, muitos enfatizam que a decisão não foi unânime. Como o presidente Powell observou, o FOMC estava dividido sobre a decisão, com nove dos 19 membros favorecendo apenas um corte de taxa ou nenhum neste ano . Apenas um membro discordou. Especificamente, o recém-confirmado governador Stephen Miran discordou em favor de um corte maior de 50 pontos-base, enquanto o gráfico de pontos indicou que um representante preferiu manter as taxas inalteradas nesta reunião. “No entanto, a maioria dos membros do Fed parece apoiar um caminho gradual em direção à política monetária neutra, que o banco central estima em cerca de 3%, ao longo dos próximos anos”, observam os economistas da PIMCO Tiffany Wilding e Allison Boxer .

Na opinião de Stainton, as dissidências dovish dos governadores Waller e Bowman, que pediram um corte de juros nesta reunião, foram muito mais significativas. Ele explica: “A dissidência do governador Waller não foi totalmente surpreendente, dado seu discurso mais recente, intitulado The Case for Cutting Now (O Caso para Cortar Agora) . E embora a dissidência do governador Bowman tenha sido um pouco mais surpreendente, ela é consistente com seus comentários dovish em junho. Embora esta seja a primeira vez desde dezembro de 1993 que dois governadores discordaram, não acreditamos que essas dissidências terão grande impacto no debate do comitê . É bem sabido que ambos os indivíduos estão atualmente concorrendo à presidência do Fed e, como tal, devem reforçar suas credenciais dovish.”

Novos cortes no horizonte

A mensagem do gráfico de pontos é clara: mais dois cortes este ano . “Powell minimizou sua importância, enquadrando a perspectiva como ‘mais equilibrada’ em vez de decisivamente inclinada para os riscos do mercado de trabalho. Revisões nas previsões econômicas, incluindo inflação mais alta, PIB mais alto e desemprego mais baixo, levantam questões sobre a consistência interna da trajetória da política monetária do Fed. Os mercados podem acolher a tendência de flexibilização, mas a mensagem permanece sutil e longe de uma reviravolta completa”, comenta Siluk.

Na PIMCO, eles concordam que essa mudança é gradual. Os economistas da gestora de ativos explicam: “Por enquanto, o Fed já fez sua jogada. Também sinalizou que está pronto para fazer mais caso os mercados de trabalho sejam pressionados ainda mais pelas diversas mudanças de política econômica deste ano em relação a impostos, comércio e imigração. Acreditamos que uma abordagem de política monetária que mova gradualmente as taxas de juros para o nível neutro é uma estratégia razoável de gestão de risco neste ambiente complexo .”

No entanto, o debate gira em torno do que acontecerá em 2026. Algumas gestoras de ativos, como a Schroders, preveem uma nova queda nas taxas a partir de então, à medida que o forte crescimento impulsiona uma recuperação da atividade do mercado de trabalho e desencadeia um aumento da inflação. “Como resultado, continuamos acreditando que as expectativas do mercado de que as taxas caiam abaixo de 3% são muito agressivas”, acrescenta David Rees, chefe de economia global da Schroders.

A mediana dos pontos agora indica três cortes de juros neste ano, seguidos por um em 2026 e outro em 2027. Consequentemente, Paolo Zanghieri, economista sênior da Generali AM , parte da Generali Investments, fala em dois cortes de juros neste ano. “A trajetória esperada indicada pelos pontos — uma redução de 100 pontos-base até o final do próximo ano — continua muito mais agressiva do que os 150 pontos-base esperados pelos mercados”, esclarece.

Para Brij Khurana, gestor de portfólio de renda fixa da Wellington Management , a previsão do Fed para 2026 (gráfico de pontos) caiu apenas 25 pontos-base, para 3,375%, bem acima das expectativas do mercado para uma taxa básica de juros abaixo de 3% até o final do próximo ano. “Embora o mercado considere os dois cortes adicionais em 2025 modestos, considero, em geral, que a mensagem é agressiva. Waller e Bowman não votaram a favor dos cortes de 50 pontos-base que o mercado havia previsto, a previsão do Fed para 2026 não ficou abaixo das expectativas do mercado e o Fed continua reconhecendo a persistência da inflação”, afirma Khurana.

Implicações para o investidor

Segundo o gestor da Vontobel, nesse contexto, os investidores provavelmente continuarão a diversificar fora dos Estados Unidos, em um mundo onde os riscos estão cada vez mais concentrados no maior país desenvolvido. “Os mercados adotaram uma perspectiva otimista e se recuperaram significativamente com a expectativa de que o Federal Reserve retome os cortes nas taxas de juros. Por enquanto, parece que os benefícios de taxas de desconto mais baixas para ações e custos de empréstimos reduzidos para os tomadores superam os riscos elevados de uma desaceleração econômica mais pronunciada ou mesmo de uma recessão nos Estados Unidos. Continuamos a nos beneficiar da recuperação dos mercados de renda fixa por enquanto, mas estamos agindo com mais cautela do que há alguns meses devido ao aumento dos riscos e à redução do potencial de valorização.”

De acordo com John Lamb, Diretor de Investimentos de Ações do Capital Group , um corte na taxa de juros pelo Fed poderia ajudar as ações no curto prazo, mas não há garantia de que o mercado se recuperará. Ele explica que os investidores devem avaliar cuidadosamente os motivos por trás desses cortes e considerar até que ponto eles já foram precificados.

“Com a recuperação das ações globais e a expansão da liderança de mercado para além da tecnologia americana, chegando à Europa, Japão e mercados emergentes, é fundamental evitar posições binárias. A diversificação também está ocorrendo em nível setorial, com o setor industrial se beneficiando de tendências como o aumento dos gastos com defesa na Europa, eletrificação e automação, e investimentos em data centers”, observa Lamb.

Em relação à renda fixa, Eric Muller, Chefe de Produtos de Investimento e Estratégia da Muzinich & Co , acredita que estamos em um ambiente positivo para os mercados de crédito dos EUA. “A resiliência macroeconômica sustenta os fundamentos, uma resposta de queda nas taxas de curto prazo começou, o dólar americano permanece em tendência de queda, mas sem riscos de colapso ou perda de confiança, e as avaliações de spread de crédito provavelmente permanecerão elevadas. Em relação ao grau de investimento, os spreads estão particularmente apertados, mas acreditamos que a queda nas taxas de curto prazo impulsionará a demanda por crédito IG de curto prazo. O alto rendimento continua em demanda e, aqui, novamente, acreditamos que a oportunidade em alto rendimento de curta duração é atraente e deve ver entradas persistentes à medida que o Fed continua a cortar as taxas”, argumenta Muller.

Nesse contexto, Ray Sharma-Ong, vice-diretor global de Soluções Personalizadas Multiativos da Aberdeen Investments , prevê que o dólar provavelmente mostrará resiliência no curto prazo. De acordo com sua análise, o posicionamento estava sobrevendido antes da reunião do FOMC, e a ênfase de Powell em “nenhum caminho de aversão ao risco”, juntamente com o foco do Fed em garantir a estabilidade do mercado de trabalho, reduz a probabilidade de cortes agressivos previstos em 2026. “Isso limita a desvalorização do dólar americano e esperamos que a recuperação do ouro também desacelere durante esse período”, comenta.