O consenso de mercado foi abalado no primeiro semestre de 2025. O que começou com a continuidade do excepcionalismo dos EUA passou a desafiar os três pilares da supremacia sistêmica do capital americano: estabilidade política e institucional, livre comércio e a dominância do dólar. O avanço do Deepseek da China mostrou que nações além dos EUA podem participar da revolução da inteligência artificial (IA).

Já se passaram 14 anos desde que a confiança nos mercados emergentes (EMs) e na Ásia esteve tão elevada. Há tempos defendemos o pano de fundo micro e macro mais saudável. Mas as políticas de Trump podem finalmente trazer a comunidade de investidores mais ampla para essa visão. Esperamos que investidores comecem a reequilibrar portfólios, reduzindo a exposição aos EUA e repensando o que qualifica como “porto seguro”. Estamos apenas começando. A força financeira dos EMs e da Ásia ainda não se reflete nos portfólios de clientes.

De “Homem das Tarifas” a “Homem do Taco” até o homem que matou o dólar?

Tudo começou com o “Dia da Libertação”. Tarifas generalizadas de 10%, combinadas com medidas setoriais, inicialmente abalaram os mercados. No entanto, o hábito do governo de recuar de posições extremas deu origem ao chamado trade “TACO” – Trump Always Chickens Out (Trump sempre recua).

Agora, com a saída de Elon Musk da Casa Branca e sem um plano claro para o déficit à vista, o “Big Beautiful Bill” deve ampliar a lacuna fiscal. Isso pode acionar aumento de hedge, realocação de capital e custos de financiamento mais altos. O déficit fiscal acumulado em 12 meses nos EUA atingiu o recorde histórico de US$ 1,9 trilhão.

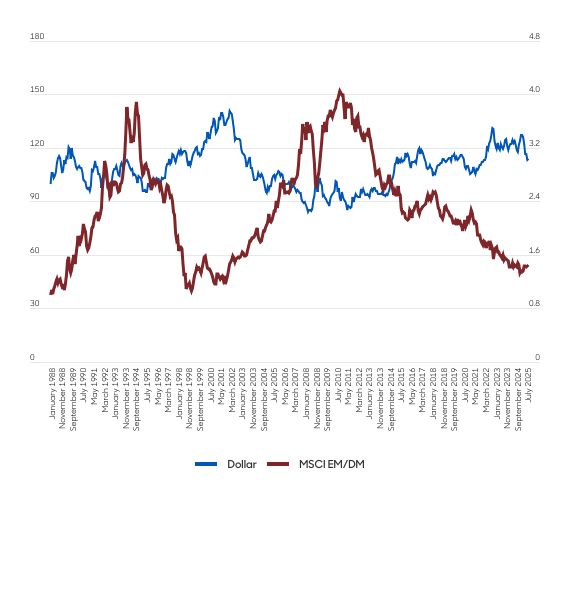

Antes do anúncio das tarifas de Trump, o consenso apontava para um dólar mais forte. Em vez disso, os mercados se inverteram bruscamente: ações, títulos e o próprio dólar caíram – o “momento Liz Truss” de Trump. A fraqueza do dólar agora é a visão dominante, impulsionada pela incerteza das políticas domésticas, preocupações com a dívida e avaliações esticadas das ações. Isso é uma boa notícia para os EMs.

Com tantos ativos americanos em mãos de investidores estrangeiros, o dólar continua sendo o principal motor dos preços de ativos nos EMs. Sua queda pode marcar o fim de 14 anos de desempenho inferior dos EMs, especialmente na Ásia e na América Latina. Um dólar mais fraco também eleva o poder de consumo nos EMs – um benefício para marcas domésticas em toda a Ásia e mercados emergentes, onde empresas fortes estão prontas para se beneficiar da crescente demanda.

Índice do Dólar Americano versus retornos MSCI EM/DM

Navegando à frente

Um dólar enfraquecido pode acelerar a reindustrialização dos EUA, tornando exportações mais competitivas e investimentos domésticos cada vez mais atraentes para empresas americanas. Mas, em vez de disparar um êxodo de empregos, a expansão da capacidade industrial dos EUA pode ajudar empresas industriais líderes nos EMs e na Ásia.

Os EUA ainda ficam atrás em áreas-chave como transporte marítimo e infraestrutura elétrica, onde dependem fortemente de materiais e expertise vindos de EMs. Um exemplo é nossa participação de alta convicção na HD KSOE, uma empresa coreana de construção naval e engenharia offshore. Ela deve se beneficiar da crescente competitividade dos navios coreanos, especialmente à medida que os EUA impõem restrições financeiras a embarcações chinesas. A crescente demanda por construção naval militar – impulsionada pela expansão dos orçamentos de defesa – adiciona ainda mais vento a favor da HD KSOE.

Embora Trump tenha suavizado sua posição inicial sobre tarifas, esperamos que um nível básico persista. O recente acordo com o Vietnã mostra que haverá diferenciais. Custos mais altos para fabricantes chineses se traduziram em margens mais fortes e maior participação de mercado para players fora da China.

Uma nova etapa no ciclo de investimentos

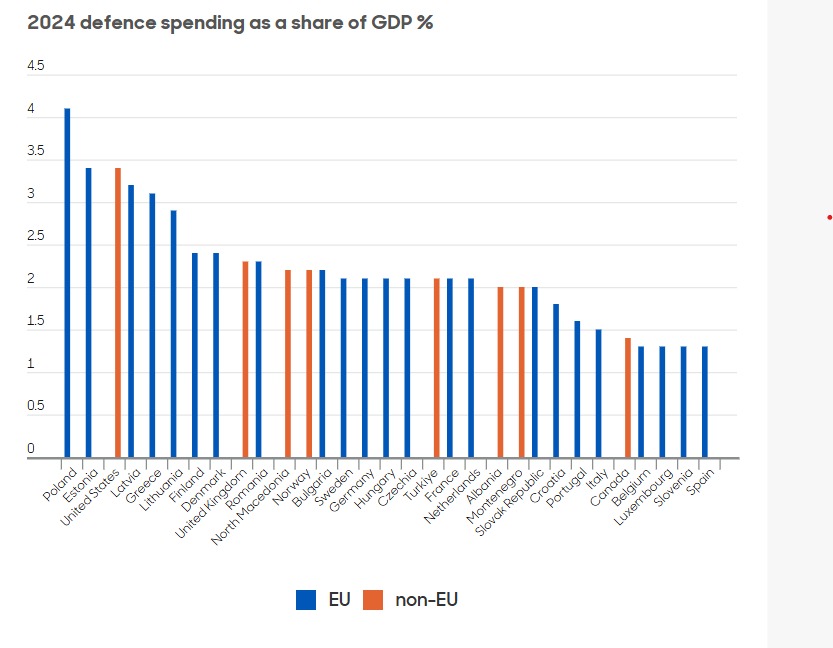

Mudanças nas políticas dos EUA desencadearam uma nova onda de ciclos de investimento doméstico ao redor do mundo. Na Europa, os orçamentos de defesa estão aumentando, com movimentos semelhantes em andamento pela Ásia. Para financiar esses gastos, grandes nações exportadoras, como Japão, Taiwan e Alemanha, estão vendendo Treasuries americanos e repatriando seu capital. O resultado? Moedas locais mais fortes, yields dos Treasuries em alta e um dólar mais fraco.

Gastos com defesa em 2024 como % do PIB

Fonte: Aberdeen, Global Macro Research team.

Mas os gastos com defesa são apenas parte da história. Estamos também no meio de um boom de infraestrutura de uma geração, impulsionado pela necessidade de sustentar a próxima onda de avanços tecnológicos. Historicamente, economias emergentes prosperaram em períodos de capex global elevado. Desta vez não será diferente. Exemplos incluem:

- Expansão da capacidade de redes elétricas para apoiar descarbonização, automação e a demanda energética de data centers.

- Mudanças na geração de energia em direção a fontes mais verdes, incluindo nuclear.

Essas mudanças impulsionarão a demanda por commodities, mas a extração de recursos sofreu com 14 anos de subinvestimento. Identificamos essas tendências bem antes do “Dia da Libertação” e estamos confiantes de que elas vão acelerar a partir daqui. Agora são necessários anos de gastos de recuperação.

O gráfico abaixo mostra que capex global e retornos de EMs tendem a se correlacionar. Até agora, essa onda não se traduziu em outperformance dos EMs – mas se a história rima, uma forte alta pode estar próxima.

O trem da tecnologia segue em frente

O modelo Deepseek da China abalou a narrativa da IA. Ele entregou desempenho próximo ao dos líderes de mercado, como a OpenAI, apesar de usar menos poder de processamento e não ter acesso aos chips de ponta da Nvidia. Isso levantou dúvidas sobre o retorno do investimento dos gastos maciços dos “Magnificent Seven” em data centers e semicondutores avançados. No entanto, menores exigências de computação podem acelerar a adoção da IA – não freá-la.

Essa mudança já está criando oportunidades nos EMs. Na China, o renovado apoio do governo a campeões nacionais de tecnologia reacendeu a confiança dos investidores em setores como veículos elétricos, biomedicina e tecnologias verdes.

Estamos vendo temas de investimento emergirem em toda a cadeia de valor de energia e dados, assim como em software e hardware. Notavelmente, as implicações energéticas são profundas: a adoção mais rápida da IA exigirá que nações emergentes expandam suas redes mais rapidamente. Isso sustenta um pipeline robusto de projetos de utilities e está levando a um interesse renovado no nuclear como parte da agenda mais ampla de eletrificação.

Estamos testemunhando um novo ciclo de capex global, impulsionado por tecnologia, infraestrutura verde e crescente demanda doméstica.

Tecnologia como plataforma

Estamos particularmente focados em hardware de tecnologia, especialmente produtores de semicondutores, os blocos de construção da economia digital. À medida que as economias crescem e se modernizam, esperamos grandes investimentos em telecomunicações e computadores de alto desempenho. Temos adicionado nomes que se beneficiam tanto da infraestrutura quanto das camadas de aplicação. Isso inclui:

- MediaTek – player-chave em tecnologia de direção autônoma

- Sanhua – fornecedor chinês de robótica industrial e componentes de veículos elétricos (engrenagens e válvulas)

- Delta Electronics – líder em soluções de otimização de energia

Estamos monitorando o esforço da China para construir uma cadeia de suprimentos tecnológica paralela, o que traz riscos de nacionalização de serviços e lucros para holdings em Taiwan. Embora alguns nomes de tecnologia já tenham precificado uma recessão, agora estamos vendo sinais de retorno do poder de precificação, particularmente em empresas como a SK Hynix. Enquanto isso, muitas de nossas holdings de tecnologia focadas em crescimento de dividendos devem se beneficiar da crescente demanda por poder computacional avançado.

Infraestrutura

Vemos fortes oportunidades estruturais em infraestrutura de energia e materiais. Governos começaram a modernizar redes há sete ou oito anos, mas o mercado ainda subestima o potencial de crescimento impulsionado pela IA e eletrificação.

Em materiais, o cobre continua sendo um tema central. Embora a oferta global seja adequada, os altos custos de extração e os longos prazos – muitas vezes 12 a 16 anos para colocar novas minas em operação – sustentam uma perspectiva robusta de preços. Nossa exposição preferida em cobre é a Grupo México, que oferece ativos de baixo custo, longa vida útil e forte alavancagem operacional.

Também favorecemos o urânio através da Kazatomprom, já que o nuclear permanece como a única alternativa escalável de base ao carvão.

Em ferramentas elétricas, iniciamos posição na Techtronic, empresa com forte vantagem competitiva nos EUA construída em torno de sua marca premium, Milwaukee. Seu investimento em eficiência de baterias e compatibilidade reversa cria poderosos efeitos de rede. Isso dá confiança aos clientes de que as baterias de hoje funcionarão com as ferramentas de amanhã.

Marcas domésticas/consumo em ascensão

À medida que economias emergentes se desenvolvem e se modernizam, níveis de renda mais altos – apoiados por um dólar mais fraco – estão expandindo a classe média. Isso impulsiona maior aspiração e consumo, criando terreno fértil para empresas pagadoras de dividendos, especialmente marcas domésticas líderes com forte participação de mercado. Exemplos incluem:

- Bajaj Holdings – holding indiana com participações controladoras na Bajaj Auto e Bajaj Finserv, líderes em fabricação de veículos e serviços financeiros

- Anta Sports e Li Ning – duas marcas chinesas dominantes de roupas esportivas

- Wuliangye Yibin – produtora chinesa de bebidas alcoólicas premium

- Midea Group – grande fabricante chinês de eletrodomésticos

Considerações finais…

Após anos de desempenho inferior, os mercados emergentes estão entrando em uma nova fase. Os fundamentos estão melhorando, e muitas economias permanecem relativamente isoladas das políticas domésticas dos EUA. Um dólar mais fraco deve apoiar consumidores e marcas domésticas dos EMs.

Crucialmente, estamos à beira de um novo ciclo de capex – da transição energética à revolução da IA – com os EMs bem posicionados para se beneficiar. Nesse contexto, permanecemos focados em empresas com balanços sólidos, fluxo de caixa sustentável e avaliações atrativas. Líderes de mercado com participação dominante se destacam como principais beneficiários.

Essas empresas estão prontas para moldar o futuro dos EMs e da Ásia – transformando mudanças estruturais em retornos sustentáveis.

As empresas são selecionadas apenas para fins ilustrativos, a fim de demonstrar o estilo de gestão de investimentos descrito neste documento e não como uma recomendação de investimento ou indicação de desempenho futuro.