De acordo com a análise realizada pela Oxford Economics da última edição do International Business Report (IBR) — que mede as expectativas e preocupações das empresas do middle market, tanto nacional quanto globalmente — as novas tarifas alfandegárias podem provocar uma queda próxima de 15% no comércio internacional no pior dos cenários. A principal conclusão do relatório é que “a bateria de políticas protecionistas impulsionada nos últimos meses por diversos Estados terá um impacto direto sobre o comércio global e pode deixar a economia à beira da recessão”.

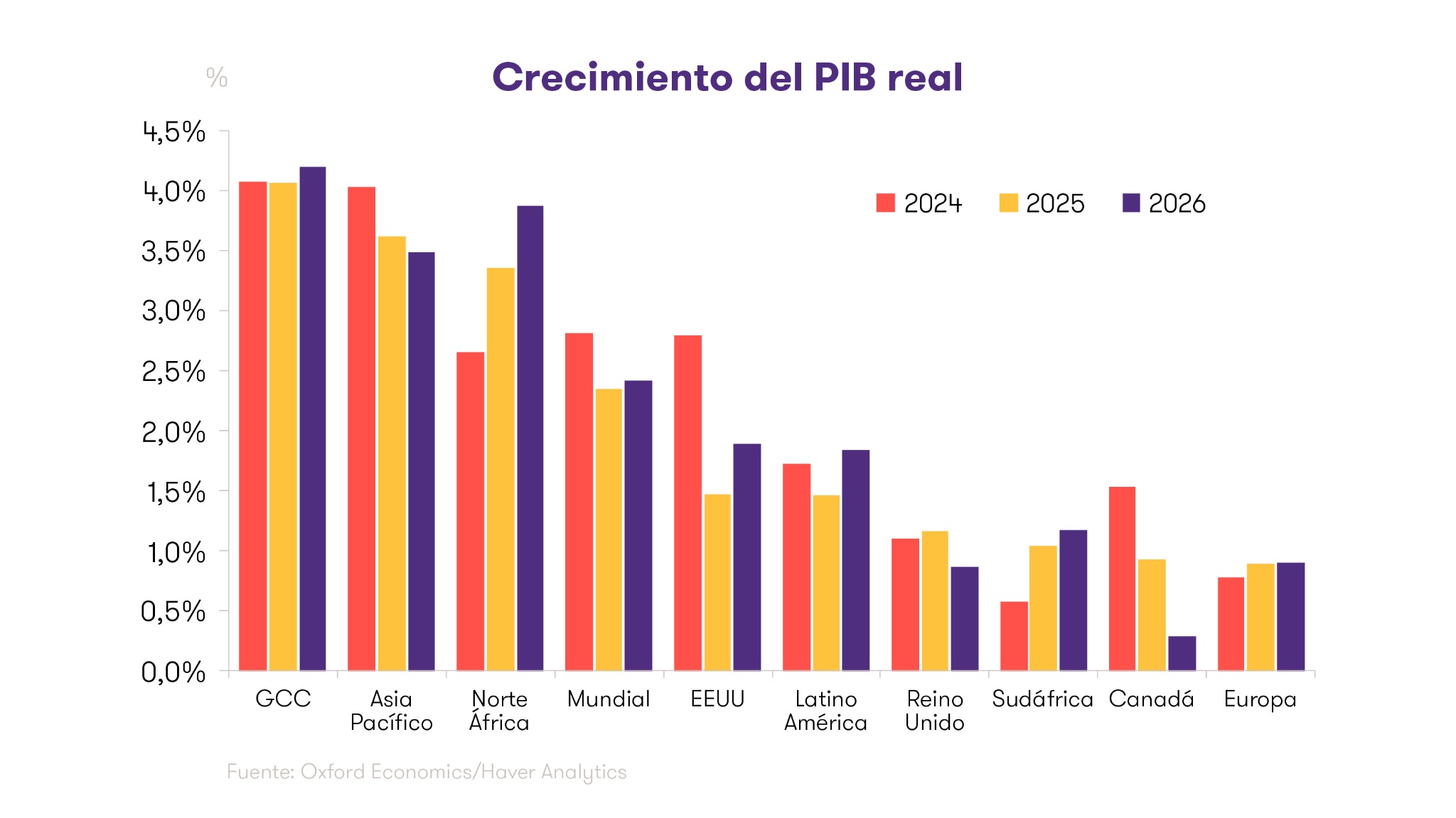

A análise apresenta vários cenários quanto ao impacto total que a guerra tarifária terá na economia. E, no pior deles, a economia global se aproximaria de uma queda no crescimento e não recuperaria o ritmo do primeiro trimestre até 2028. Por outro lado, a hipótese mais otimista mantém a economia global com crescimento próximo a 2% e limita para o próximo ano o impacto da incerteza.

As previsões de crescimento econômico estão condicionadas pela nova bateria de tarifas. Conforme reflete a análise da Oxford Economics, regiões como América do Norte e Ásia-Pacífico podem ser muito afetadas pela evolução da guerra comercial, enquanto outras regiões, como a Eurozona, Norte da África ou o Golfo Pérsico terão um impacto muito mais limitado.

O relatório assegura que a guerra tarifária já começou a pesar na economia dos Estados Unidos. “Durante os três primeiros meses do ano, o Produto Interno Bruto (PIB) da potência americana sofreu uma contração de 0,1% em relação ao último trimestre de 2024 e de 0,5% em comparação com o mesmo trimestre de 2024, segundo a última estimativa do Escritório de Análise Econômica do Departamento de Comércio, publicada recentemente”, indicam.

Expectativas do middle-market

O relatório mostra que o impacto da guerra comercial nas expectativas de exportação do middle-market é maior em regiões como Ásia-Pacífico. De fato, a porcentagem de empresários dessa região que prevê aumentar suas exportações caiu nove pontos percentuais, para 42%. Por outro lado, esse mesmo indicador se mantém estável na América do Norte (59%) e até cresce dois pontos percentuais na Eurozona, para 45%.

Sobre a evolução do comércio global, a análise da Oxford Economics estima que a política protecionista dos Estados Unidos já reduziu em 4% as perspectivas de exportações mundiais a médio prazo. A guerra comercial pode provocar uma queda de até quase 15% no volume mundial de comércio até 2029, em relação ao nível de março, aponta o estudo. Uma queda mais severa ocorreria na China (30%) e nos Estados Unidos (cerca de 28%), e mais moderada no restante do mundo (menos de 10% no pior dos casos).

Oportunidades nacionais

Precisamente, Estados Unidos e China foram dois dos grandes protagonistas da guerra comercial. Após o “Dia da Libertação Fiscal”, quando o presidente americano Donald Trump anunciou a imposição de tarifas universais de pelo menos 10% sobre todas as importações, ambos os países entraram em um duelo comercial que resultou na imposição de tarifas de até 145% para produtos chineses nos EUA e de 125% para produtos americanos na China. Ambos recuaram dessas taxas após um acordo em maio, mas as tensões comerciais ainda permanecem entre as duas potências.

Recentemente, os EUA ampliaram o prazo da trégua comercial que ofereceu a seus parceiros, que expirará em 1 de agosto. A partir dessa data, prevê-se uma avalanche de novas tarifas para os países que não tiverem acordos comerciais com Washington.

Queda da confiança na economia

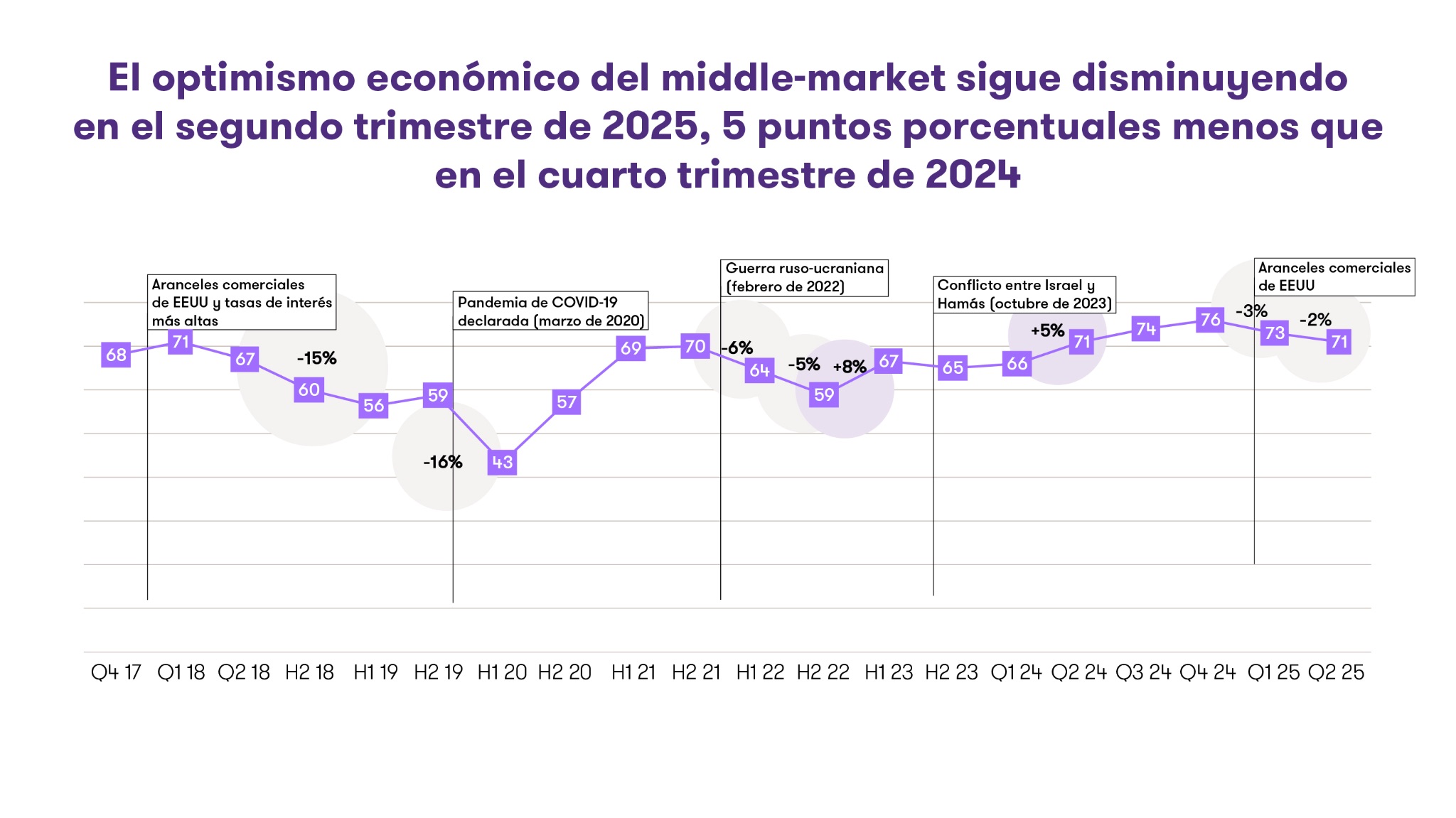

No âmbito global, contudo, a instabilidade do cenário global pesa mais do que as potenciais oportunidades oferecidas pelos mercados domésticos. O International Business Report do segundo trimestre reflete uma nova queda no otimismo global dos empresários do middle-market, que caiu 5 pontos percentuais desde o final de 2024. Ainda assim, 71% dos líderes das empresas médias permanecem otimistas quanto à evolução da economia no curto prazo.

Mais uma vez, os resultados refletem as regiões geográficas mais afetadas pela guerra tarifária. O otimismo na Europa e no Oriente Médio se mantém estável no último trimestre, com a Espanha posicionando-se como o país mais otimista de toda a região (67%). Por outro lado, a Ásia-Pacífico é a mais afetada pela queda do otimismo, com uma queda de 6 pontos básicos. Um resultado condicionado pela ameaça de Donald Trump de impor tarifas de até 50% a países dessa região, como Camboja, Laos e Vietnã.

Grande parte dessa queda do otimismo é explicada pelo aumento da incerteza econômica. Pela primeira vez, os empresários do middle-market identificam esse fator como a maior barreira aos negócios em todas as regiões do mundo, lembra a Oxford Economics. No segundo trimestre do ano, a porcentagem de líderes empresariais preocupados com essa questão aumentou seis pontos, chegando a 61%. Enquanto isso, a instabilidade geopolítica já preocupa mais da metade dos empresários do middle-market, e há certo receio quanto a uma desaceleração da demanda (50%).

A Oxford Economics também alerta que esse aumento da incerteza econômica já está afetando as perspectivas de investimento, com quedas nas previsões que vão de 0,3% na Eurozona até 2,1% nos países do Golfo Pérsico.

Aposta na tecnologia

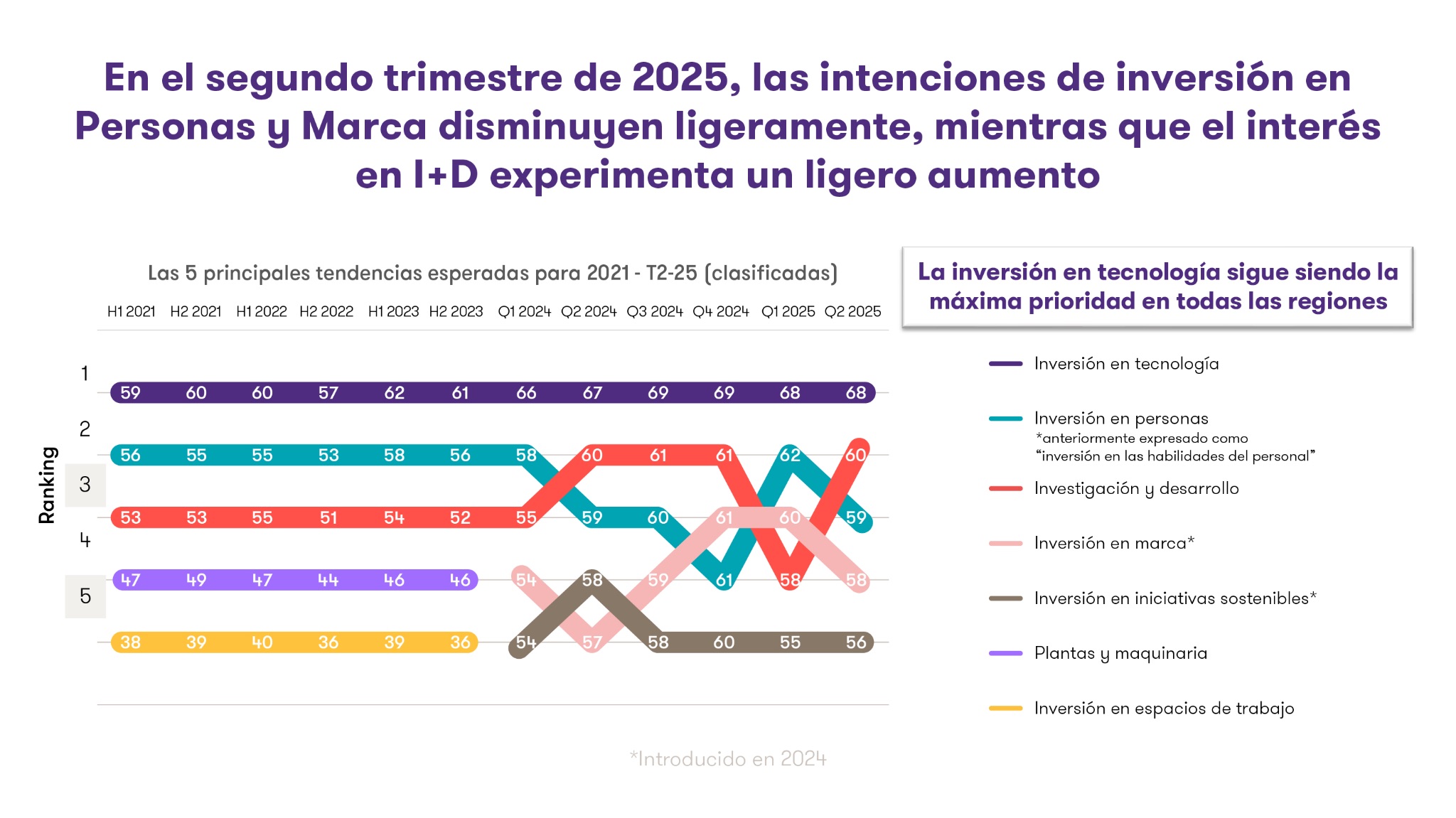

No que diz respeito a investimentos, as novas tecnologias continuam como a principal prioridade das empresas médias, já que 68% dos líderes entrevistados pelo International Business Report reconhecem que realizarão investimentos nessa área. Por outro lado, o investimento em recursos humanos cai para a terceira posição, ultrapassado pelos investimentos em P&D+i (Pesquisa, Desenvolvimento e Inovação).

“O investimento em pessoal e marca diminuiu como prioridade na maioria das regiões, embora Ásia-Pacífico e África continuem focadas em investir em pessoas”, destaca a Oxford Economics.

As prioridades, em todo caso, variam conforme o setor. Bancos e setor energético mostraram maior intenção de investir em talentos humanos durante o segundo trimestre do ano e menor foco em P&D+i. Enquanto isso, as empresas de tecnologia demonstram maior predisposição para investir em sua própria marca.

Essas diferenças se refletem também nas principais preocupações das empresas do middle-market. Regulação e burocracia, assim como obstáculos à concorrência, são mais importantes para líderes do setor bancário. Enquanto isso, as limitações ambientais são menos relevantes para a indústria energética. Quanto à disponibilidade de mão de obra qualificada, esta é especialmente importante para a indústria tecnológica.

Nesse sentido, a Comissão Europeia identificou recentemente até 42 ocupações com escassez de mão de obra qualificada em diversos setores. Essa falta de habilidades pode complicar a transição tecnológica e energética que Bruxelas pretende impulsionar.

Por Pedro Pligher

Por Pedro Pligher

Por Redacción España

Por Redacción España